Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Disposición derogada]

Mediante el Real Decreto 324/1986, de 10 de febrero, se implantó en la Administración General del Estado un Sistema de Información Contable (en adelante SIC) con soporte informático haciendo uso de los avances tecnológicos del momento, permitiendo una simplificación de los procedimientos contable-administrativos. Este sistema de información contable permitía llevar la contabilidad según el Plan General de Contabilidad Pública (PGCP) aprobado por Orden del Ministerio de Hacienda de 14 de octubre de 1981, modificado posteriormente en 1983.

De acuerdo con las facultades conferidas por la disposición final primera del anterior Real Decreto, el Ministerio de Economía y Hacienda desarrolló las normas contenidas en el mismo, lo que dio lugar a la publicación de las diferentes Órdenes ministeriales por las que se aprobaban las Instrucciones de Contabilidad aplicables a cada una de las subentidades contables de la Administración General del Estado. Se aprobaron por este orden, la Instrucción de Contabilidad de los Centros Gestores del Presupuesto de Gastos, la de las Delegaciones de Hacienda, la de la Dirección General del Tesoro y Política Financiera, y la de la Central Contable. Dichas Instrucciones contenían sendos anexos por los que se aprobaron adaptaciones del PGCP para su aplicación por los órganos correspondientes.

Posteriormente, dos hechos produjeron la necesidad de modificar las recién mencionadas normas contables de desarrollo del Real Decreto 324/1986. Por un lado la aprobación de un nuevo PGCP mediante Orden del Ministerio de Economía y Hacienda, de 6 de mayo de 1994, que pasó a ser de aplicación obligatoria para la Administración General del Estado a partir del 1 de enero de 1995. Por otro lado, la implantación de una nueva versión del SIC a partir del 1 de enero de 1996, fruto de los trabajos realizados con el fin de mejorar y completar el sistema utilizado hasta entonces.

La norma resultante fue la Instrucción de Contabilidad para la Administración General del Estado, aprobada por Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996. Esta Instrucción sustituyó a las Instrucciones de Contabilidad vigentes hasta ese momento, y a diferencia de las mismas, que iban dirigidas a determinados órganos de la Administración General del Estado, se trataba de una norma aplicable a todos los órganos integrantes de dicha Administración Pública.

En la actualidad, el Real Decreto 578/2001, de 1 de junio, por el que se regulan los Principios Generales del Sistema de Información Contable de la Administración General del Estado que deroga y sustituye al Real Decreto 324/1986, supone un nuevo paso en la evolución de la contabilidad de la Administración General del Estado.

El Real Decreto 578/2001 establece los principios en los que se basa el SIC, introduciendo en los mismos un cambio de gran importancia, que consiste en la orientación hacia un modelo contable centralizado en la Administración General del Estado. Dicha modificación se hace posible merced a los continuos trabajos de mejora del SIC, y al avance de las tecnologías en que se apoya, todo lo cual ha derivado en la centralización de las bases de datos locales del sistema. El Real Decreto 578/2001, en su artículo 3, establece los siguientes principios, a los que habrá de ajustarse el SIC:

1. Aplicación del PGCP, dando soporte a dicho Plan, así como a otras áreas contables que permitan la obtención de la información adecuada a los fines de información del SIC.

2. Orientación hacia un modelo contable centralizado de acuerdo con los criterios establecidos en el PGCP.

3. Simplificación de los procedimientos contable-administrativos a través del tratamiento de los datos y el archivo y conservación de la información por medios electrónicos, informáticos o telemáticos.

4. Seguridad de funcionamiento del sistema que garantice la coherencia de la información obtenida, tanto agregada como de detalle, así como la restricción de las personas autorizadas para la utilización y acceso a los datos.

La Instrucción de Contabilidad que es aprobada por la presente Orden ministerial, desarrolla lo establecido en el Real Decreto 578/2001, y sustituye a la Instrucción de Contabilidad que ha estado vigente hasta el momento actual. Al igual que esta última, es aplicable a todos los órganos integrantes de la Administración General del Estado.

En su virtud, a propuesta de la Intervención General de la Administración del Estado, de conformidad con lo dispuesto en la disposición final primera del Real Decreto 578/2001, de 1 de junio, y en uso de las facultades que a este Ministerio otorga el artículo 125 del texto refundido de la Ley General Presupuestaria, vengo a disponer:

Se aprueba la Instrucción de Contabilidad que se adjunta a la presente Orden, cuyas normas serán de aplicación a todos los órganos integrantes de la Administración General del Estado.

Cuando a lo largo de un ejercicio se produzcan reorganizaciones administrativas de servicios presupuestarios que afecten a dos o más Departamentos Ministeriales, la formación y rendición de cuentas relativas a los mismos se efectuará de acuerdo con los criterios regulados en la Sección 3.ª del Capítulo 2.º del Título IV de la Instrucción de Contabilidad para la Administración General del Estado, con las siguientes especialidades:

Los «Informes agregados» de las operaciones realizadas en el ámbito de cada Departamento Ministerial, regulados en el punto 2 de la Regla 45 de dicha Instrucción de Contabilidad, contendrán la información regulada en dicho punto 2 de todo el ejercicio de acuerdo con la estructura de los Departamentos Ministeriales previa a la citada reorganización.

En la diligencia regulada en el punto 3 de la Regla 45 de la citada Instrucción de Contabilidad, deberán firmar los responsables indicados en dicho punto 3 de acuerdo con la estructura de cada Departamento Ministerial previa a la citada reorganización.

En la diligencia regulada en el punto 4 de la Regla 45 de la mencionada Instrucción de Contabilidad, deberán firmar los titulares de los Departamentos Ministeriales responsables de las distintas operaciones a las que se refiere dicha diligencia, antes y después de la reestructuración administrativa. En este caso, se añadirá un tercer párrafo a la citada diligencia en el que se especifique cuáles son las operaciones por las que firma cada titular de Departamento Ministerial.

La información sobre inmovilizado no financiero a que se refiere la regla 37 de la Instrucción que se aprueba por la presente Orden, únicamente se referirá a la establecida en el apartado 2) Inmovilizado material, y para aquellos edificios y terrenos incluidos en el Sistema de Información sobre el Inventario General de Bienes Inmuebles (CIMA).

Por la Intervención General de la Administración del Estado se determinará el momento de hacer extensiva dicha información a otros tipos de inmovilizado no financiero y se describirán los ficheros que, formando parte de la Cuenta de la Administración General del Estado, contengan la información correspondiente.

Cuando ocurra la circunstancia recogida en el párrafo anterior, en relación con bienes del inmovilizado material o inmaterial, la información sobre los mismos se referirá a todos y cada uno de los elementos existentes a fin del ejercicio a partir del cual son objeto de información.

1. Quedan derogadas todas las normas de igual o inferior rango en lo que contradigan o se opongan a lo dispuesto en la Instrucción de Contabilidad que se aprueba por esta Orden.

2. En particular queda derogada la Orden del Ministerio de Economía y Hacienda, de 1 de febrero de 1996, por la que se aprueba la Instrucción de Contabilidad para la Administración General del Estado.

La presente Orden entrará en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado», con efectos en la formación y rendición de la Cuenta de la Administración General del Estado correspondiente al ejercicio 2002 y a los ejercicios siguientes.

Tendrá efectos en la cuenta parcial de la Dirección General del Tesoro y Política Financiera correspondiente al ejercicio 2001, la siguiente información:

La establecida en el apartado 1) «Operaciones de intercambio financiero de divisas» de la Regla 40.–«Información sobre las operaciones de intercambio financiero» de la Instrucción de Contabilidad para la Administración General del Estado que aprueba la presente Orden.

La establecida en la Regla 42.–«Información de valores recibidos en depósito y operaciones de compraventa dobles sobre valores de la Deuda del Estado» de la Instrucción de Contabilidad para la Administración General del Estado que aprueba la presente Orden.

Madrid, 23 de mayo de 2002.

MONTORO ROMERO

Con la promulgación de la Ley 11/1977, de 4 de enero, General Presupuestaria, se crearon en España las bases jurídicas suficientes para emprender la reforma y modernización de la contabilidad pública.

La aprobación del primer Plan General de Contabilidad Pública se realizó por Orden del Ministerio de Hacienda de 14 de octubre de 1981, al que se dio su redacción definitiva por Resolución de la Intervención General de la Administración del Estado de 11 de noviembre de 1983.

Este primer Plan General de Contabilidad Pública constituyó la base para iniciar el proceso de normalización y modernización de la contabilidad pública en nuestro país.

A partir de 1983 los primeros trabajos para la reforma de la contabilidad pública se concentraron en el ámbito de la Administración General del Estado, desarrollándose los mismos a través de las actividades encaminadas a la implantación de un Sistema de Información Contable para la Administración del Estado (SIC) y de las actividades encaminadas a la elaboración de normas contables. Por lo que respecta al SIC, dicho sistema fue desarrollado durante los años 1984 y 1985, produciéndose su implantación y aplicación en la práctica a partir de principios del ejercicio de 1986. Con el diseño de un nuevo Sistema de Información Contable, surgió la necesidad de elaborar y publicar todo un conjunto de normas de diverso rango, de forma que dicha reforma quedase suficientemente amparada jurídicamente.

En primer lugar, cabe destacar el Real Decreto 324/1986, de 10 de febrero, por el que se implantó en la Administración General del Estado un nuevo Sistema de Información Contable con soporte informático haciendo uso de los avances tecnológicos disponibles en esas fechas.

Con posterioridad se fueron elaborando toda una serie de Instrucciones de Contabilidad aprobadas mediante Órdenes del Ministro de Economía y Hacienda, en las que se incluían adaptaciones del Plan General de Contabilidad Pública a las distintas oficinas contables de la Administración General del Estado.

Asimismo, es preciso resaltar, entre otras normas contables, la Orden ministerial de 16 de diciembre de 1986, por la que se regula la operatoria y tramitación a seguir en la ejecución del Presupuesto de Gastos del Estado, y las diferentes Resoluciones aprobadas por la Intervención General de la Administración del Estado en materia de contabilidad, haciendo uso de las competencias conferidas por la Ley 11/1977, de 4 de enero, General Presupuestaria, como centro directivo de la contabilidad pública.

Desde la implantación del Sistema de Información Contable por el Real Decreto 324/1986 y la aprobación de las Instrucciones de contabilidad mencionadas, se han efectuado desarrollos normativos y se han desarrollado líneas de trabajo tendentes a la mejora y perfeccionamiento de la contabilidad pública.

La integración de España en la CEE (hoy Unión Europea) obligó a la armonización de nuestra legislación mercantil privada a la normativa comunitaria, aprobándose la Ley de Reforma parcial y adaptación de la legislación mercantil a la Directiva de la CEE, el texto refundido de la Ley de Sociedades Anónimas, el Reglamento del Registro Mercantil, y en el año 1990 el Plan General de Contabilidad para la empresa.

En el entorno de la contabilidad pública, por Resolución de 28 de diciembre de 1990 de la Secretaría de Estado de Hacienda, se constituyó la Comisión de Principios y Normas Contables Públicas, cuya composición ha sido ampliada por Resolución de 24 de julio de 1995. Fruto del trabajo de esta Comisión ha sido la elaboración y publicación de ocho Documentos de Principios Contables Públicos que constituyen lo que se ha denominado el marco conceptual de la contabilidad pública y la base para orientar las normas contables aplicables a nuestras Administraciones Públicas.

Con posterioridad, los cambios introducidos en el ámbito jurídico privado, junto a las modificaciones introducidas en el Plan Contable Público de 1983 y la elaboración del mencionado marco conceptual de la contabilidad pública, derivaron en la necesidad de acometer una nueva reforma del Plan General de Contabilidad Pública.

Así, en virtud de las competencias atribuidas por el artículo 125 del texto refundido de la Ley General Presupuestaria, aprobado por Real Decreto Legislativo 1091/1988, de 23 de septiembre, por Orden del Ministerio de Economía y Hacienda de 6 de mayo de 1994, se aprobó el Plan General de Contabilidad Pública vigente en la actualidad, y cuya aplicación en el sector público estatal se produjo a partir del 1 de enero de 1995.

Por lo que afecta al Sistema de Información Contable de la Administración General del Estado, en el año 1996 se implantó una nueva versión que, además de conllevar una importante actualización tecnológica, incorporó nuevas funcionalidades sobre la versión inicial.

Como consecuencia de los hechos comentados con anterioridad, en el ámbito normativo se elaboraron diversas disposiciones que fueron aprobadas mediante Órdenes del Ministerio de Economía y Hacienda, todas ellas con fecha 1 de febrero de 1996. Estas disposiciones fueron las siguientes:

a) Orden del Ministerio de Economía y Hacienda, de 1 de febrero de 1996, por la que se aprueba la Instrucción de Operatoria Contable a seguir en la Ejecución del Gasto del Estado, modificada posteriormente por las Órdenes ministeriales de 26 de diciembre de 1997 y de 4 de noviembre de 1999.

b) Orden del Ministerio de Economía y Hacienda, de 1 de febrero de 1996, por la que se aprueba la Instrucción de Contabilidad para la Administración General del Estado, modificada posteriormente por la Orden ministerial de 26 de diciembre de 1997.

c) Orden del Ministerio de Economía y Hacienda, de 1 de febrero de 1996, por la que se aprobaron los documentos contables a utilizar por la Administración General del Estado.

Por lo que respecta al texto refundido de la Ley General Presupuestaria aprobado por el Real Decreto Legislativo 1091/1988, de 23 de septiembre, la Ley 50/1998, de 30 de diciembre, de Medidas Fiscales, Administrativas y de Orden Social, ha dado nueva redacción al título VI que regula la contabilidad pública. En particular, el artículo 123 determina el régimen de contabilidad aplicable a la Administración General del Estado. Los artículos 124 a 139 del mencionado título VI regulan las competencias en materia contable, los cuentadantes, el procedimiento de formulación y rendición de las cuentas, los fines de la contabilidad pública, la Cuenta General del Estado y las cuentas económicas del sector público.

El sistema de información contable implantado en la Administración General del Estado por el Real Decreto 324/1986 se basaba en una descentralización de las funciones de gestión contable en cada una de las oficinas contables y la aplicación de un modelo contable descentralizado. Con posterioridad, en el año 1996 se implantó una nueva versión que incorporó nuevas funcionalidades.

Continuando con las líneas de trabajo tendentes a la mejora y perfeccionamiento del Sistema de Información Contable de la Administración General del Estado, se ha planteado en la actualidad la necesidad de proceder a la centralización de las bases de datos de dicho Sistema en la Intervención General de la Administración del Estado. Como consecuencia de este proceso de centralización, mediante el Real Decreto 578/2001, de 1 de junio, por el que se regulan los principios generales del Sistema de Información Contable de la Administración General del Estado, se ha procedido a derogar el Real Decreto 324/1986.

El Real Decreto 578/2001, de 1 de junio, establece entre sus principios la orientación hacia un modelo contable centralizado, de acuerdo con los criterios establecidos en el Plan General de Contabilidad Pública. La disposición final primera de este Real Decreto establece que el Ministro de Hacienda, a propuesta de la Intervención General de la Administración del Estado, desarrollará las normas contenidas en el Real Decreto y, en especial, las competencias que corresponden a cada una de las oficinas contables indicadas en el artículo 4.1 del mismo.

Como consecuencia de la aprobación de este nuevo Real Decreto por el que se regulan los principios generales del Sistema de Información Contable de la Administración General del Estado, resulta necesario dictar nuevas normas que regulen la contabilidad de la Administración General del Estado. Por este motivo se ha procedido a elaborar la presente Instrucción de Contabilidad que sustituye a la Instrucción de Contabilidad aprobada por Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, modificada por Orden ministerial de 26 de diciembre de 1997.

En la nueva regulación contable se ha definido un modelo contable centralizado, en línea con lo establecido en el Real Decreto mencionado en párrafos anteriores. También se ha optado por regular una única Cuenta de la Administración General del Estado, frente a la regulación anterior en la que las cuentas anuales estaban constituidas por la Cuenta de la Administración General del Estado y por las cuentas parciales de los Departamentos ministeriales, de la Dirección General del Tesoro y Política Financiera y de las Delegaciones Provinciales de Economía y Hacienda.

La Cuenta de la Administración General del Estado comprenderá todas las operaciones presupuestarias, patrimoniales y de tesorería llevadas a cabo durante el ejercicio, estructurándose en: a) Balance; b) Cuenta del resultado económico-patrimonial; c) Estado de liquidación del Presupuesto; d) Memoria. Formando también parte de la Cuenta de la Administración General del Estado, se obtendrá por duplicado en papel un «Resumen del contenido de la Cuenta de la Administración General del Estado».

Al mismo tiempo se ha regulado la rendición de cuentas al Tribunal de Cuentas por procedimientos informáticos, quedando una copia o duplicado de los ficheros en poder de la Intervención General de la Administración del Estado, tanto a efectos estadísticos como de la obtención de la Cuenta General de las Administraciones Públicas estatales.

También hay que mencionar la regulación en esta Instrucción de Contabilidad de la publicación de la Cuenta de la Administración General del Estado. A estos efectos, y con el objeto de que todos los posibles destinatarios de la información contable puedan disponer de datos sobre la actividad desarrollada por la Administración General del Estado, la Intervención General de la Administración del Estado mandará publicar en el «Boletín Oficial del Estado», en el plazo de un mes contado desde la remisión de la Cuenta de la Administración General del Estado al Tribunal de Cuentas, el «Resumen del contenido de la Cuenta de la Administración General del Estado», mencionado en apartados anteriores.

La presente Instrucción de Contabilidad se estructura en cuatro títulos, dividiéndose a su vez el título I en reglas, el título II y el título IV en capítulos, secciones y reglas, y el título III en capítulos y reglas.

El título I, denominado «Principios generales», recoge las reglas de tipo general aplicables a la contabilidad de la Administración General del Estado. Entre ellas, se pueden destacar las siguientes:

En la regla 1 se define el ámbito de aplicación de esta norma, que es la Administración General del Estado a la que se refiere el título II de la Ley 6/1997, de 14 de abril, de Organización y Funcionamiento de la Administración General del Estado.

En la regla 2 se establece que la contabilidad se deberá ajustar a lo previsto en el Plan General de Contabilidad Pública, de acuerdo con la adaptación del mismo que se efectúe por la Intervención General de la Administración del Estado. Además se regula la aplicación de un modelo contable centralizado, en línea con lo establecido en el Real Decreto 578/2001, de 1 de junio, por el que se regulan los principios generales del Sistema de Información Contable de la Administración General del Estado.

De acuerdo con el principio de entidad contable recogido en la primera parte del Plan General de Contabilidad Pública, en la regla 3 se establece que la Administración General del Estado constituye una entidad contable, y se definen las oficinas contables en línea con la organización contable definida en el Real Decreto 578/2001, desapareciendo la referencia existente en la anterior Instrucción de Contabilidad a las subentidades contables.

En la regla 4 se define el ejercicio contable que coincide con el año natural, al igual que en la anterior Instrucción de Contabilidad.

En la regla 5 se definen los destinatarios de la información contable, estableciéndose como tales tanto a los órganos de control, como a los órganos responsables de la gestión, y en general a entidades públicas y privadas, asociaciones y ciudadanos en general.

El título II trata del modelo del Sistema de Información Contable de la Administración General del Estado, pudiéndose destacar los siguientes aspectos:

En la regla 6 se establece que la contabilidad de la Administración General del Estado se configura como un sistema de registro, elaboración y comunicación de información sobre la actividad desarrollada por dicha entidad, de acuerdo con los principios recogidos en el Real Decreto 578/2001.

Se define el Sistema de Información Contable de la Administración General del Estado como un conjunto integrado de subsistemas o áreas contables que deberá garantizar la concordancia, exactitud y automatismo de los registros que, para cada una de las operaciones contables, se deban producir en los subsistemas a los que la operación afecte, así como la coherencia entre los distintos niveles de información, tanto a nivel agregado como de detalle.

Se relacionan los fines del Sistema de Información Contable de la Administración General del Estado, clasificados en fines de gestión, de control y fines de análisis y divulgación, de acuerdo con los criterios de ordenación recogidos en Real Decreto 578/2001.

En la regla 9 se define el modelo contable centralizado, estableciendo como novedad que la información y las operaciones a integrar en el Sistema de Información Contable, cuya gestión es competencia de la Central Contable, se capturarán por las oficinas contables que se detallan en la regla 3, quedando contabilizadas en el registro centralizado del Sistema de Información Contable. No obstante, la información contable también podrá obtenerse de forma descentralizada por las oficinas contables mencionadas. Además, las cuentas anuales obtenidas por la Central Contable tendrán carácter unitario.

En la regla 10 se describe la configuración informática del Sistema, incluyéndose las competencias en relación con el sistema informático en el capítulo 2.º de este título II.

En el capítulo 2.º se describen las funciones y competencias de la Intervención General de la Administración del Estado en materia de contabilidad y en relación con el soporte informático del Sistema, y se especifican de forma detallada las funciones y competencias de cada una de las oficinas contables, dando cumplimiento a lo dispuesto en la disposición final primera del Real Decreto 578/2001.

El título III, denominado «De los datos a incorporar al Sistema», recoge las reglas relativas a los justificantes de las operaciones que se registren en el Sistema, así como aquellas que se refieren a la incorporación de datos al Sistema y al archivo y conservación de los justificantes de las operaciones y de los soportes de las anotaciones contables. Se destaca la posibilidad de la utilización de soportes electrónicos, informáticos o telemáticos, y en el supuesto de que la incorporación de datos al Sistema se efectúe por estos medios, la Intervención General de la Administración del Estado regulará el tipo de soportes admitidos y la estructura y contenido de la información.

El título IV, denominado: «De la información a obtener del Sistema», regula la información a obtener del Sistema, el contenido de la Cuenta de la Administración General del Estado y el procedimiento de formación y rendición de dicha Cuenta General, así como la posterior remisión al Tribunal de Cuentas, destacando las siguientes reglas:

En la regla 25 se distinguen dos tipos de información a obtener del sistema: a) La necesaria para la formación de la Cuenta de la Administración General del Estado; b) la información demandada por los distintos órganos de gestión de la Administración General del Estado, la que legalmente se ha de publicar en el «Boletín Oficial del Estado», la que se ha de remitir al Congreso de los Diputados y al Senado, la información estadística, y cualquier otra información contable. Además, se establece que respecto a la información facilitada a los distintos destinatarios, las oficinas contables únicamente responderán de la identidad entre la misma y la existente en las bases de datos del Sistema (capítulo 1.º).

El detalle del contenido de las cuentas anuales de la Administración General del Estado está regulado en la sección 2.ª, y comprende todas las operaciones presupuestarias, patrimoniales, y de tesorería llevadas a cabo durante el ejercicio, estructurándose en: a) Balance; b) Cuenta del resultado económico-patrimonial; c) Estado de liquidación del Presupuesto; d) Memoria. Esto supone un enfoque diferente de la Instrucción de Contabilidad anterior en la que las cuentas anuales estaban constituidas por la Cuenta de la Administración General del Estado y por las cuentas parciales de los Departamentos ministeriales, de la Dirección General del Tesoro y Política Financiera y de las Delegaciones Provinciales de Economía y Hacienda; es decir, cuentas parciales de cada una de las subentidades contables.

En el procedimiento de formación y rendición de la Cuenta de la Administración General del Estado contenido en la sección 3.ª, hay que destacar que a la finalización del ejercicio contable la Central Contable generará los ficheros informáticos que contienen toda la información de la Cuenta de la Administración General del Estado. Además de los ficheros informáticos obtendrá por duplicado en papel un resumen del contenido de dicha Cuenta.

Por lo que respecta a la rendición de cuentas, en virtud de lo establecido en el artículo 127.1 del texto refundido de la Ley General Presupuestaria, los titulares de los Departamentos ministeriales rendirán anualmente cuentas de las operaciones realizadas en su respectivo ámbito ministerial. A estos efectos, cada Intervención Delegada remitirá al titular de su respectivo Departamento ministerial un informe agregado de las operaciones realizadas en su propio ámbito junto con las diligencias correspondientes. Una vez firmada la diligencia de rendición de cuentas, se deberá remitir la documentación relativa a dicha rendición a la Intervención General de la Administración del Estado dentro de los cinco meses siguientes a la finalización del ejercicio económico. (Reglas 44 y 45.)

En la regla 46 se regula la posterior remisión de la Cuenta de la Administración General del Estado por la Intervención General de la Administración del Estado al Tribunal de Cuentas. Es necesario destacar la regulación del procedimiento de remisión de la Cuenta de la Administración General del Estado al Tribunal de Cuentas por procedimientos informáticos, frente a la regulación anterior que se realizaba por los procedimientos tradicionales de remisión de soporte papel de los distintos estados, informes y documentos que conformaban las cuentas a rendir.

Se ha incluido la publicación en el «Boletín Oficial del Estado» del «Resumen de la Cuenta de la Administración General del Estado» (regla 48), al objeto de que todos los posibles destinatarios de la información contable puedan disponer de datos sobre la actividad desarrollada por la Administración General del Estado, y en relación con la información mensual a publicar en el «Boletín Oficial del Estado» regulada en la regla 52, se establece que la Intervención General de la Administración del Estado podrá ampliar el contenido previsto en dicha regla.

Por último indicar que con el fin de regular el procedimiento que se seguirá para la formación y rendición de cuentas en ejercicios en los que existan reorganizaciones administrativas, se ha incluido una disposición adicional en el texto de la Orden que aprueba esta Instrucción.

Las normas contenidas en la presente Instrucción serán de aplicación a la Administración General del Estado, a la que se refiere el título II de la Ley 6/1997, de 14 de abril, de Organización y Funcionamiento de la Administración General del Estado.

La contabilidad de la Administración General del Estado se llevará por el método de la partida doble, debiendo ajustarse al Plan General de Contabilidad Pública aprobado por Orden del Ministerio de Economía y Hacienda de 6 de mayo de 1994 (en adelante, PGCP), en los términos que a continuación se indican:

a) El registro de las operaciones contables se realizará aplicando los principios contables y normas de valoración que se fijan en sus partes primera y quinta, así como lo establecido en aquellas Instrucciones que se dicten por la Intervención General de la Administración del Estado.

b) Se aplicará un modelo contable centralizado, tal y como se define en la regla 9 de esta Instrucción, debiendo utilizarse el desarrollo en cuentas previsto en el cuadro de cuentas de la adaptación del PGCP a la Administración General de Estado, aprobado mediante Resolución de la Intervención General de la Administración del Estado.

c) Las cuentas anuales se formarán y elaborarán, según lo dispuesto en el título VI del texto refundido de la Ley General Presupuestaria y en el título IV de esta Instrucción.

La Administración General del Estado constituye una entidad contable en la que existirán, al menos, las siguientes oficinas contables:

a) La Central Contable, cuyas funciones serán ejercidas por la Subdirección General de Gestión Contable de la Intervención General de la Administración del Estado.

b) Las Oficinas de Contabilidad de las Intervenciones Delegadas en los Departamentos ministeriales, excepto el Ministerio de Defensa.

c) La Subdirección General de Contabilidad del Ministerio de Defensa.

d) La Oficina de Contabilidad de la Intervención Delegada en la Dirección General del Tesoro y Política Financiera.

e) Las Oficinas de Contabilidad de las Intervenciones de las Delegaciones de Economía y Hacienda.

El ejercicio contable coincidirá con el año natural.

La información contable que se elabore por la Administración General del Estado irá dirigida a los siguientes destinatarios:

a) Los gestores internos.

b) El Tribunal de Cuentas y las Cortes Generales.

c) La Intervención General de la Administración del Estado.

d) Órganos de la Unión Europea, tanto administrativos como de control.

e) Suscriptores de Deuda del Estado y otros acreedores de la Administración General del Estado.

f) Otras entidades públicas y privadas, asociaciones y ciudadanos en general.

La contabilidad de la Administración General del Estado se configura como un sistema de registro, elaboración y comunicación de información sobre la actividad desarrollada por dicha entidad, de acuerdo con los principios recogidos en el Real Decreto 578/2001, de 1 de junio, y en esta Instrucción de Contabilidad.

El Sistema de Información Contable de la Administración General del Estado (a los efectos de esta norma, en adelante, SIC) tiene por objeto registrar todas las operaciones de naturaleza presupuestaria, económica, financiera y patrimonial que se produzcan en su ámbito e integrar la información relativa a aquellas otras que, como consecuencia de la gestión de los tributos estatales y recursos de otras Administraciones y entes públicos, se produzcan en el ámbito de la Agencia Estatal de Administración Tributaria, para que permitan satisfacer los fines que se describen en la regla siguiente.

El SIC se configura como un conjunto integrado de subsistemas o áreas contables que deberá garantizar la concordancia, exactitud y automatismo de los registros que, para cada una de las operaciones contables, se deban producir en los distintos subsistemas a los que la operación afecte, así como la existencia de la debida coherencia entre los distintos niveles de información que se establezcan en el Sistema, tanto a nivel agregado como de detalle.

A tal efecto, el SIC deberá permitir:

a) Registrar operaciones que vayan a tener incidencia en la obtención del Balance y en la determinación del resultado económico-patrimonial.

b) Registrar las operaciones correspondientes a la ejecución del presupuesto de gastos y del presupuesto de ingresos, poniendo de manifiesto el resultado presupuestario. También permitirá registrar las operaciones derivadas de los saldos que provienen de presupuestos cerrados, y las relativas tanto a gastos de carácter plurianual, a que se refiere el artículo 61 del texto refundido de la Ley General Presupuestaria, como a tramitación anticipada de expedientes de gasto.

c) Registrar las operaciones de naturaleza no presupuestaria.

d) Registrar las operaciones de administración de los recursos de otros entes públicos gestionados por la Administración General del Estado.

e) Registrar las operaciones relativas a anticipos de tesorería, concedidos al amparo del artículo 65 del texto refundido de la Ley General Presupuestaria.

f) Registrar y poner de manifiesto los movimientos y situación del Tesoro Público, posibilitando el control de las diferentes cuentas que constituyen la tesorería de la Administración General del Estado.

g) El seguimiento y control de los pagos a justificar, de los anticipos de caja fija y de los proyectos de gasto gestionados por la Administración General del Estado.

h) Recoger información relativa a terceros, personas físicas o jurídicas, que se relacionen con la Administración General del Estado.

i) Registrar las operaciones relativas a la gestión y control del Inventario General de Bienes Inmuebles (CIMA), y de la cartera de valores, y de control del endeudamiento de la Administración General del Estado.

j) Registrar las operaciones de constitución y cancelación de garantías y depósitos que se produzcan en el ámbito de la Caja General de Depósitos, posibilitando el seguimiento y control de la totalidad de depósitos y garantías que se constituyan.

El SIC se adecuará a los siguientes fines:

a) Fines de gestión:

a.1 Suministrar información económica y financiera útil para la toma de decisiones.

a.2 Mostrar la ejecución del Presupuesto del Estado, poniendo de manifiesto los resultados presupuestarios.

a.3 Poner de manifiesto los movimientos y situación del Tesoro Público.

a.4 Establecer el Balance de la Administración General del Estado, poniendo de manifiesto la composición y situación de su patrimonio así como sus variaciones, y determinar los resultados de la Administración General del Estado desde el punto de vista económico patrimonial.

a.5 Posibilitar el inventario y control del inmovilizado, el control del endeudamiento y el seguimiento de los terceros que se relacionen con la Administración General del Estado.

b) Fines de control:

b.1 Proporcionar los datos necesarios para la formación de la Cuenta de la Administración General del Estado, que se ha de rendir al Tribunal de Cuentas, así como información para la formación de la cuenta de las Administraciones Públicas estatales, integrante de la Cuenta General del Estado.

b.2 Proporcionar información para el ejercicio de los controles de legalidad y financiero y de eficacia.

c) Fines de análisis y divulgación:

c.1 Facilitar datos y antecedentes necesarios para la confección de las cuentas económicas del sector público y las nacionales de España.

c.2 Suministrar información para posibilitar el análisis de los efectos económicos de la actividad desarrollada por la Administración General del Estado.

c.3 Suministrar información útil para otros destinatarios.

El modelo contable centralizado del SIC se define de acuerdo con los siguientes principios:

a) La información y las operaciones a integrar en el SIC, cuya gestión es competencia de la Central Contable, se capturarán por las oficinas de contabilidad que se detallan en la regla 3, quedando contabilizadas en el registro centralizado del SIC.

b) La información contable podrá obtenerse de forma descentralizada por las oficinas contables a que se refiere la regla 3.

c) Las cuentas anuales, obtenidas por la Central Contable, tendrán carácter unitario y mostrarán la situación patrimonial y financiera, la ejecución del presupuesto y los resultados de la Administración General del Estado en su conjunto.

1. La configuración informática estará orientada al servicio de los fines, principios y organización contable establecidos para el SIC en el Real Decreto 578/2001, de 1 de junio, y en esta Orden ministerial.

2. El sistema informático que sustenta al SIC estará constituido por:

a) La infraestructura informática (material y logical de base) requerida tanto en las oficinas contables como en los servicios de informática presupuestaria de la Administración General del Estado.

b) Las aplicaciones informáticas o conjuntos de subsistemas y programas que proporcionan el tratamiento y la información requerida por el SIC.

c) Las bases de datos que almacenan de forma integrada la información tratada a través del sistema.

d) La arquitectura de comunicaciones necesaria para permitir el acceso de los usuarios de las oficinas contables a las bases de datos.

3. La configuración informática del SIC ha de responder a los siguientes criterios:

a) La infraestructura informática y la arquitectura de comunicaciones estarán enfocadas para permitir la captura de información, de modo descentralizado, desde las propias oficinas contables, de acuerdo con la atribución de competencias que se establece en el capítulo II de este título II.

Las oficinas contables tendrán acceso a la totalidad de los datos cuya gestión les corresponda, así como a aquellos otros que se establezcan por la Central Contable.

b) Las aplicaciones informáticas y las bases de datos irán orientadas progresivamente hacia un modelo centralizado de proceso y residencia de la información contable, sin perjuicio de la lógica asociada a la interfase de usuario que pudiera residir en los puestos de trabajo y de los almacenes de información distribuidos por oficinas contables que pudieran facilitar el análisis y explotación de la información.

c) El sistema informático propiciará progresivamente la simplificación de los procedimientos contables mediante la aplicación intensiva de procedimientos y medios electrónicos, informáticos y telemáticos que garanticen la validez y eficacia jurídica de la información recibida desde los centros gestores y de la suministrada a los destinatarios de la información contable a través de estos medios, así como la de la información documental, de documentos contables y justificantes, archivada por el sistema.

d) El sistema informático garantizará la integridad y coherencia de la información procesada de acuerdo con las directrices y criterios específicos del SIC y, asimismo, proporcionará los procedimientos de control selectivo de los accesos de usuarios al sistema que permitan la aplicación de los criterios de acceso que determine el responsable de la Central Contable.

e) La solución informática y la aplicación de las medidas de seguridad, exigidas por la normativa vigente en materia de ficheros de datos de carácter personal, se adecuarán al estado del arte de las tecnologías de la información y de las comunicaciones, y su coste será proporcionado a la naturaleza del sistema y a los riesgos derivados de la información tratada.

Los registros de las operaciones y del resto de la información capturada en el sistema, estarán soportados informáticamente según la configuración que se establece en la regla anterior, constituyendo así el soporte único y suficiente que garantice su conservación de acuerdo con la regla 24.

Corresponde a la Intervención General de la Administración del Estado en materia de contabilidad de la Administración General del Estado:

a) Promover el ejercicio de la potestad reglamentaria que, en materia de contabilidad de la Administración General del Estado, se atribuye al Ministro de Hacienda y aprobar la adaptación del PGCP a utilizar por la Administración General del Estado.

b) Dictar instrucciones sobre la organización y el procedimiento a seguir por las oficinas contables, en su ámbito de actuación.

c) Dictar las instrucciones relativas a la aplicación de los principios contables y normas de valoración a la Administración General del Estado, e interpretar las normas contenidas en la presente Instrucción y en las demás disposiciones por las que, en materia de contabilidad, se rijan las oficinas contables que integran el sistema.

Corresponde a la Intervención General de la Administración del Estado, en materia de soporte informático del SIC:

1. A través de la Subdirección General de Planificación y Dirección de la Contabilidad:

a) La elaboración de los requerimientos funcionales a los que debe responder el sistema informático, tanto en relación con las modificaciones sobre los subsistemas existentes como respecto a nuevos subsistemas, en colaboración, en su caso, con otros centros directivos.

b) La validación de las prestaciones funcionales del sistema informático, tanto en su conjunto como de sus subsistemas, como paso previo a su implantación.

2. A través de los servicios de Informática Presupuestaria de la Intervención General de la Administración General del Estado:

a) El diseño y desarrollo del sistema informático que da soporte al SIC, tanto en relación con las modificaciones sobre los subsistemas existentes como respecto a los nuevos subsistemas, de acuerdo con las especificaciones funcionales establecidas por la Subdirección General de Planificación y Dirección de la Contabilidad.

b) La implantación de los programas constitutivos del sistema informático, sus modificaciones y la de los nuevos subsistemas que se desarrollen.

c) El diseño, gestión, explotación y mantenimiento de los elementos físicos y lógicos constitutivos de la arquitectura informática y de la red de comunicaciones necesarias para dar soporte al sistema.

d) El diseño, desarrollo e implantación de las medidas de seguridad que se estimen convenientes para salvaguardar la integridad, intangibilidad y confidencialidad de la información, en coherencia con las especificaciones funcionales establecidas por la Subdirección General de Planificación y Dirección de la Contabilidad.

Corresponde a la Central Contable el ejercicio de las siguientes funciones:

a) Registrar en el SIC las operaciones de la Administración General del Estado sin perjuicio de lo que se establece en las siguientes reglas.

b) Integrar en el SIC las operaciones relacionadas con la gestión de los tributos estatales y recursos de otras Administraciones Públicas, que deban ser registradas en la Central Contable, de acuerdo con los procedimientos contables que se regulen al respecto.

c) Vigilar e impulsar la actividad de las oficinas de contabilidad, realizando:

c.1 Las validaciones necesarias sobre la información incorporada en el SIC, de forma que se aseguren la unicidad y coherencia de las distintas operaciones registradas por las oficinas de contabilidad, así como la concordancia entre los datos en ellas contenidos.

c.2 La propuesta de ajustes a realizar cuando se detecten errores en la información registrada en el SIC, cursando, cuando ello sea necesario, las instrucciones oportunas para que las oficinas contables implicadas efectúen las operaciones de rectificación que correspondan.

c.3 Requerir el desarrollo de las actividades necesarias para que se contabilicen en su totalidad las operaciones que reflejen la actividad de la Administración General del Estado.

d) Recabar la presentación de documentación que haya que incorporar a la Cuenta de la Administración General del Estado.

e) Formar la Cuenta de la Administración General del Estado.

f) Elaborar la documentación estadístico-contable a que se refiere el capítulo 3 del título IV de la presente Instrucción.

g) La gestión de las tablas y de los procesos de usuario, de ámbito centralizado, del sistema informático SIC, que se precisen para su adecuado funcionamiento.

h) La definición y gestión de los perfiles de autorización para el acceso al sistema informático en que se soporta el SIC, que corresponden a cada oficina contable.

i) La gestión de los usuarios del sistema informático en que se soporta el SIC, tanto dentro del ámbito de la Central Contable, como con respecto a aquellos usuarios que no están asignados a ninguna otra oficina, de acuerdo con los perfiles asignados.

Corresponde a las Oficinas de Contabilidad de las Intervenciones Delegadas en los Departamentos Ministeriales y a la Subdirección General de Contabilidad del Ministerio de Defensa:

a) Registrar las operaciones generadas en el ámbito del Departamento, derivadas de:

La ejecución de los gastos del Presupuesto corriente hasta la propuesta de pago.

La gestión, en su caso, de obligaciones de presupuestos cerrados hasta la propuesta de pago.

La realización de los gastos de carácter plurianual, a que se refiere el artículo 61 del texto refundido de la Ley General Presupuestaria.

La tramitación anticipada de gastos.

La ejecución de anticipos de tesorería, concedidos en aplicación del artículo 65 del texto refundido de la Ley General Presupuestaria.

La gestión y control de proyectos de gasto.

b) Registrar, una vez que se regulen los procedimientos, en relación con los ingresos de carácter no tributario cuya gestión corresponda a los Servicios gestores del Departamento, las operaciones derivadas tanto de la ejecución del Presupuesto corriente como de derechos pendientes de cobro de presupuestos de ingresos cerrados y, en su caso, de la información necesaria para el control individualizado de liquidaciones de contraído previo, de acuerdo con los procedimientos contables que se regulen al respecto.

c) Registrar las operaciones no presupuestarias que se produzcan en el ámbito de los Servicios gestores del Departamento, de acuerdo con los procedimientos contables que se regulen al respecto.

d) Registrar las operaciones de control de los pagos a justificar y anticipos de caja fija que se deban tramitar por el Departamento.

e) Registrar las operaciones que afecten a la contabilidad económico-patrimonial no contempladas en los puntos anteriores.

f) Suministrar información contable, de acuerdo con lo establecido en el capítulo 3.º del título IV de esta Instrucción.

g) La gestión, dentro del ámbito de cada Departamento ministerial, de los usuarios del sistema informático en que se soporta el SIC, de acuerdo con los perfiles que les sean asignados.

h) Registrar datos en el fichero central de terceros, de acuerdo con las competencias que tengan atribuidas.

i) Aquellas otras funciones que les puedan ser encomendadas.

Corresponde a las Oficinas de Contabilidad de las Intervenciones de las Delegaciones de Economía y Hacienda:

a) Registrar las operaciones a que se refieren los apartados a) y d) de la regla anterior, generadas en su ámbito territorial, cuando así corresponda en función de los actos de delegación y desconcentración de competencias en los servicios periféricos por los servicios centrales de los Departamentos ministeriales.

b) Registrar las operaciones de ordenación y ejecución de pagos que se realicen en el ámbito de las Delegaciones de Economía y Hacienda.

c) Registrar, en su caso, en relación con los ingresos de carácter no tributario cuya gestión corresponda al ámbito territorial de la Delegación, las operaciones derivadas tanto de la ejecución del Presupuesto corriente como de derechos pendientes de cobro de presupuestos de ingresos cerrados y de la información necesaria para el control individualizado de liquidaciones de contraído previo, de acuerdo con los procedimientos contables que se regulen al respecto.

d) Registrar las operaciones no presupuestarias que se produzcan en el ámbito territorial de la Delegación, así como las que tengan lugar en relación con la Caja General de Depósitos.

e) Integrar en el SIC todas aquellas operaciones, derivadas de la gestión de los tributos estatales y recursos de otras Administraciones y Entes Públicos, que deban ser registradas en las Delegaciones de Economía y Hacienda, de acuerdo con los procedimientos contables que se regulen al respecto.

f) Registrar las operaciones que afecten a la contabilidad económico-patrimonial no contempladas en los puntos anteriores.

g) Suministrar información contable de acuerdo con lo establecido en el capítulo 3.º del Título IV de esta Instrucción.

h) La gestión, dentro del ámbito de cada Delegación, de los usuarios del sistema informático en que se soporta el SIC, de acuerdo con los perfiles que les sean asignados.

i) Registrar datos en el fichero central de terceros, de acuerdo con las competencias que tengan atribuidas.

j) Aquellas otras funciones que les puedan ser encomendadas.

Corresponde a la Oficina de Contabilidad de la Intervención Delegada en la Dirección General del Tesoro y Política Financiera:

a) Registrar las operaciones de ejecución de la sección presupuestaria de la Deuda Pública del Presupuesto corriente de la Administración General del Estado, así como de las obligaciones pendientes de pago derivadas de la ejecución de gastos de presupuestos cerrados, y las derivadas de gastos de carácter plurianual, además de aquellas que se han de incorporar en los registros auxiliares que permiten el control de la Deuda del Estado en sus distintas modalidades.

b) Registrar las operaciones de ordenación de pagos que se realicen en el ámbito de la Dirección General del Tesoro y Política Financiera, así como los pagos que se efectúen en dicho ámbito.

c) Registrar, en su caso, en relación con los ingresos de carácter no tributario cuya gestión corresponda al ámbito de la Dirección General del Tesoro y Política Financiera o hayan de aplicarse de forma centralizada por la misma, las operaciones derivadas tanto de la ejecución del Presupuesto de ingresos corriente como de derechos pendientes de cobro de presupuestos de ingresos cerrados y de la información necesaria para el control individualizado de liquidaciones de contraído previo, de acuerdo con los procedimientos contables que se regulen al respecto.

d) Registrar las operaciones no presupuestarias que se produzcan en el ámbito de la Dirección General del Tesoro y Política Financiera, así como las que tengan lugar en relación con la Caja General de Depósitos.

e) Integrar en el SIC todas aquellas operaciones que, derivadas de la gestión de los tributos estatales y recursos de otras Administraciones y Entes Públicos, deban ser registradas en la Dirección General del Tesoro y Política Financiera, de acuerdo con los procedimientos que se regulen al respecto.

f) Registrar operaciones que afecten a la contabilidad económico-patrimonial no contempladas en los puntos anteriores.

g) Suministrar información contable de acuerdo con lo establecido en el capítulo 3.º del Título IV de esta Instrucción.

h) La gestión, dentro del ámbito de la Dirección General del Tesoro y Política Financiera, de los usuarios del sistema informático en que se soporta el SIC, de acuerdo con los perfiles que le sean asignados.

i) Registrar datos en el fichero central de terceros, de acuerdo con las competencias que tenga atribuidas.

j) Aquellas otras funciones que le puedan ser encomendadas

Todo acto u operación de carácter administrativo, civil o mercantil, con repercusión presupuestaria, financiera, patrimonial o económica, y, en general, todo hecho que deba dar lugar a anotaciones en el SIC, habrá de estar debidamente acreditado con el correspondiente justificante que ponga de manifiesto su realización.

La justificación de los distintos hechos susceptibles de incorporación al SIC podrá estar soportada en documentos en papel o a través de medios electrónicos, informáticos o telemáticos, debiendo ajustarse, en todo caso, a los requisitos y garantías que se establezcan para cada uno de los distintos tipos de operaciones, de acuerdo con las normas que regulen los procedimientos administrativos a través de los que dichos hechos se materialicen.

Cuando la justificación de estos hechos se efectúe a través de medios electrónicos, informáticos o telemáticos, se asegurará la validez y eficacia jurídica de los mismos de acuerdo con el Real Decreto 263/1996, de 16 de febrero, que regula la utilización de técnicas electrónicas, informáticas y telemáticas por la Administración General del Estado. Asimismo, se garantizará la aplicación de la normativa de protección de datos de carácter personal.

Las operaciones que hayan de ser contabilizadas se incorporarán al SIC con el máximo nivel de desarrollo, de forma que sus datos queden debidamente registrados en todos los subsistemas a los que la operación afecte en función de su naturaleza.

La toma de razón contable de cualquier operación, de acuerdo con la normativa específica que regule la operatoria a seguir, se realizará en base a una comunicación emitida por la autoridad que hubiera aprobado la operación objeto de registro, utilizándose a tal efecto alguno de los procedimientos siguientes:

a) El registro individual de los datos relativos a dicha operación.

b) La incorporación masiva de datos relativos a grupos de operaciones.

En ambos procedimientos el soporte de la información anterior podrá ser bien documentos contables o de captura de datos en soporte papel, o bien soportes electrónicos, informáticos o telemáticos. Para este último supuesto la Intervención General de la Administración del Estado regulará el tipo de soportes admitidos y la estructura y contenido de la información.

Cuando el soporte de las anotaciones contables se efectúe a través de medios electrónicos, informáticos o telemáticos, se asegurará la validez y eficacia jurídica de los mismos de acuerdo con el Real Decreto 263/1996, de 16 de febrero, que regula la utilización de técnicas electrónicas, informáticas y telemáticas por la Administración General del Estado. Asimismo, se garantizará la aplicación de la normativa de protección de datos de carácter personal.

1. En los supuestos de operaciones que hayan de ser registradas con base en documentos contables o de captura de datos, para que los correspondientes datos puedan ser incorporados al sistema será necesario que dichos documentos vengan debidamente autorizados por quien tenga atribuidas facultades para ello según las normas de procedimiento que sean aplicables en cada caso.

2. Cuando las operaciones se incorporen al sistema mediante la utilización de soportes electrónicos, informáticos o telemáticos, los procedimientos de autorización y control mediante diligencias, firmas manuscritas, sellos u otros medios manuales podrán ser sustituidos por autorizaciones y controles establecidos en las propias aplicaciones informáticas que garanticen el ejercicio de la competencia por el órgano que la tenga atribuida.

1. En todo documento que haya producido anotaciones en contabilidad deberá figurar una diligencia de toma de razón acreditativa, como mínimo, de la fecha, el número de asiento y el importe con que dicho documento hubiese quedado registrado individualizadamente. Dicha diligencia podrá realizarse mediante certificación mecánica efectuada por el propio equipo informático en que esté soportado el SIC.

2. En el caso de que las operaciones sean registradas a partir de los datos contenidos en soportes electrónicos, informáticos o telemáticos la diligencia de toma de razón se sustituirá por una certificación comprensiva de las operaciones registradas de este modo, que se unirá a dichos soportes. Si esta toma de razón se efectúa directamente con base en la información incorporada por los órganos gestores, éstos deberán de remitir a su correspondiente oficina de contabilidad una relación o certificación compresiva de las operaciones registradas.

Los justificantes a que se refiere el capítulo I de este Título III deberán conservarse, junto con los documentos contables correspondientes o, en su caso, con los soportes electrónicos, informáticos o telemáticos, por la oficina de contabilidad donde se hubiese producido la incorporación al SIC de los datos de las respectivas operaciones, hasta tanto se efectúe su envío al Tribunal de Cuentas.

Los registros de las operaciones anotadas en el SIC se conservarán durante un período de seis años, contados desde la fecha de remisión al Tribunal de Cuentas de las cuentas donde se hubiese plasmado la información relativa a dichas operaciones, salvo que por norma de rango suficiente se establezcan otros plazos o se hubiera comunicado la interrupción del plazo de prescripción de la posible responsabilidad contable de acuerdo con lo que se establece en la disposición adicional tercera de la Ley 7/1988, de 5 de abril, de Funcionamiento del Tribunal de Cuentas.

Para el cumplimiento de los fines del SIC, que se establecen en la regla 8, y para poder satisfacer las necesidades de información contable de los destinatarios de la misma, descritos en la regla 5, la información a obtener del SIC será:

a) La necesaria para la formación de la Cuenta de la Administración General del Estado.

b) La información demandada por los distintos órganos de gestión de la Administración General del Estado, la que legalmente se ha de publicar en el «Boletín Oficial del Estado», la que se ha de remitir al Congreso de los Diputados y al Senado, la información estadística establecida en esta Orden, y otra información contable distinta de la anterior.

Respecto a la información facilitada a los distintos destinatarios, las oficinas contables únicamente responderán de la identidad entre la misma y la existente en las bases de datos del sistema.

Mediante la aplicación de los principios contables recogidos en el PGCP, la Cuenta de la Administración General del Estado mostrará la imagen fiel del patrimonio, de la situación financiera, de la ejecución del Presupuesto y de los resultados de la Administración General del Estado, y estará a disposición de los distintos destinatarios de la información contable.

1. La Cuenta de la Administración General del Estado comprenderá todas las operaciones presupuestarias, patrimoniales y de tesorería llevadas a cabo durante el ejercicio por la Administración General del Estado, estructurándose en:

a) Balance.

b) Cuenta del resultado económico-patrimonial.

c) Estado de liquidación del Presupuesto.

d) Memoria.

2. El contenido de la Cuenta de la Administración General del Estado se habrá de ajustar a lo que se establece en las reglas siguientes de la presente Sección.

3. Cuando como consecuencia de la ausencia de operaciones exista algún tipo de información o partes de la Cuenta de la Administración General del Estado que carezcan de contenido, éstas también deberán incorporarse a la misma, haciendo constar dicha circunstancia.

1. El Balance comprenderá, con la debida separación, los bienes y derechos, así como los posibles gastos diferidos, que constituyan el activo de la Administración General del Estado y las obligaciones y los fondos propios que formen su pasivo.

2. El contenido del Balance se habrá de ajustar al del modelo y a las normas que se establecen en la cuarta parte del PGCP, debiendo incorporarse los saldos correspondientes de acuerdo con las rúbricas previstas para la Administración General del Estado en la respectiva adaptación del PGCP.

1. La Cuenta del resultado económico-patrimonial comprenderá, con la debida separación, los ingresos y beneficios del ejercicio, los gastos y pérdidas del mismo y, por diferencia, el resultado, ahorro o desahorro.

2. El contenido de la Cuenta del resultado económico-patrimonial se formulará de acuerdo con las normas que se establecen en la cuarta parte del PGCP, y se ajustará al del modelo previsto en el mismo para entes administrativos, incorporando los saldos que correspondan según las rúbricas previstas para la Administración General del Estado en la respectiva adaptación del PGCP.

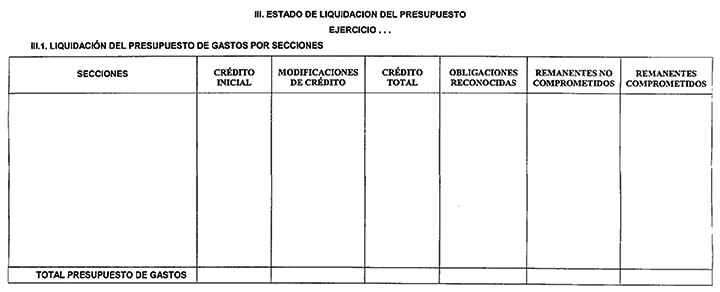

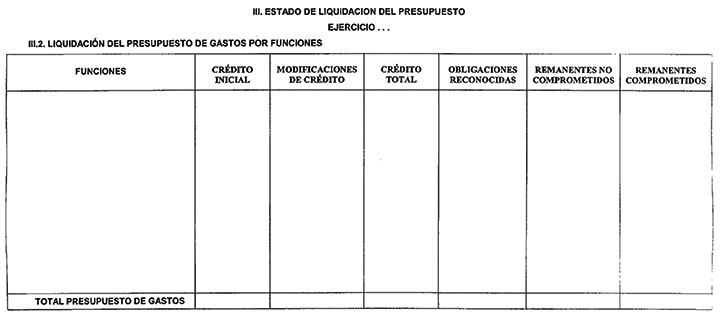

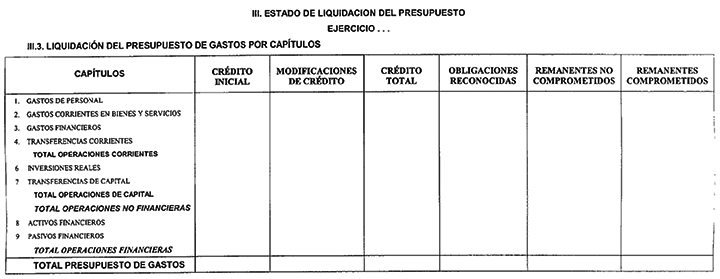

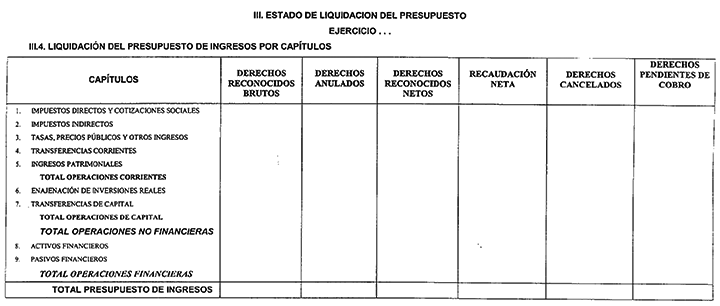

1. El estado de liquidación del Presupuesto constará de las siguientes partes:

a) Liquidación del Presupuesto de gastos.

b) Liquidación del Presupuesto de ingresos.

c) Resultado presupuestario.

El contenido de cada una de estas partes será el que a continuación se indica en los apartados siguientes de esta regla, debiendo seguirse en su confección las normas establecidas en la cuarta parte del PGCP.

2. Liquidación del Presupuesto de gastos:

Para el Presupuesto de gastos del ejercicio que se cierra, y con el nivel de desagregación del Presupuesto inicialmente aprobado y las posteriores modificaciones al mismo, detallará:

Créditos presupuestarios iniciales.

Modificaciones de los créditos presupuestarios.

Créditos presupuestarios definitivos.

Gastos comprometidos.

Obligaciones reconocidas netas. Se distinguirá entre obligaciones reconocidas netas hasta el 31 de diciembre y obligaciones reconocidas netas durante el mes de enero siguiente.

Remanentes de crédito a 31 de enero del ejercicio siguiente.

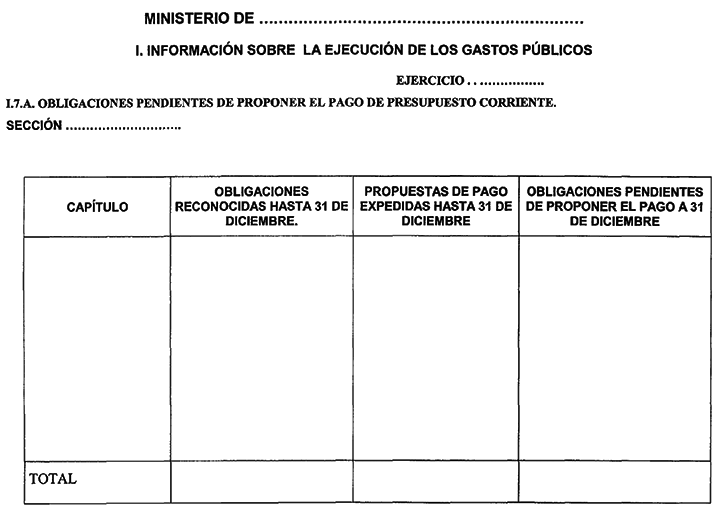

Asimismo, informará sobre las obligaciones pendientes de pago a 31 de diciembre, con el siguiente desarrollo:

Obligaciones reconocidas netas hasta 31 de diciembre.

Pagos realizados hasta 31 de diciembre.

Obligaciones pendientes de pago a 31 de diciembre.

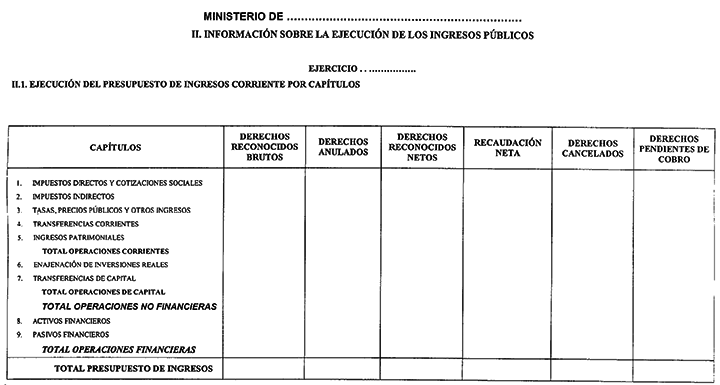

3. Liquidación del Presupuesto de ingresos:

Para el Presupuesto de ingresos del ejercicio que se cierra, y con el nivel de desagregación del Presupuesto inicialmente aprobado y las posteriores modificaciones al mismo, detallará:

Previsiones presupuestarias iniciales.

Modificaciones de las previsiones presupuestarias.

Previsiones presupuestarias definitivas.

Derechos reconocidos netos.

Recaudación neta.

Derechos cancelados.

Derechos pendientes de cobro a 31 de diciembre.

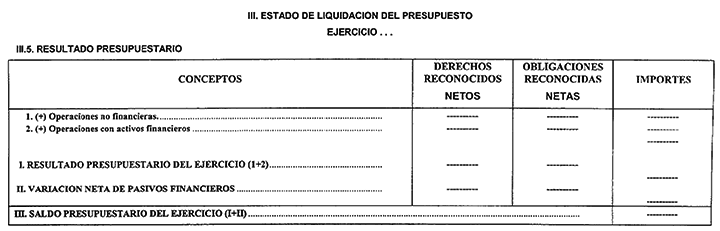

4. Resultado presupuestario:

Pondrá de manifiesto las siguientes magnitudes:

El resultado presupuestario, calculado como la diferencia entre los derechos reconocidos netos y las obligaciones reconocidas netas, imputados al presupuesto del ejercicio, correspondientes a la realización de operaciones no financieras y de activos financieros, con indicación de la incidencia de ambos componentes.

En el resultado presupuestario, los derechos reconocidos netos incluyen el total de derechos reconocidos durante el ejercicio minorado por el total de derechos anulados, los cancelados por insolvencias y otras causas, y los cancelados en especie durante el mismo.

La variación neta de pasivos financieros, obtenida como diferencia entre los derechos reconocidos netos y las obligaciones reconocidas netas por este tipo de operaciones.

El saldo presupuestario, como agregación del resultado presupuestario y la variación neta de pasivos financieros.

1. La memoria, que completará y ampliará la información contenida en el balance, en la Cuenta del resultado económico-patrimonial y en el estado de liquidación del Presupuesto, constará de las siguientes partes:

1. Estado operativo.

2. Información de carácter financiero.

3. Información sobre la ejecución de los gastos públicos.

4. Información sobre la ejecución de los ingresos públicos.

5. Información sobre el inmovilizado no financiero.

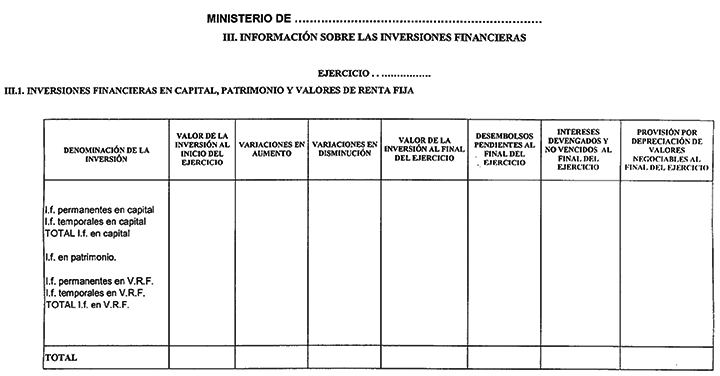

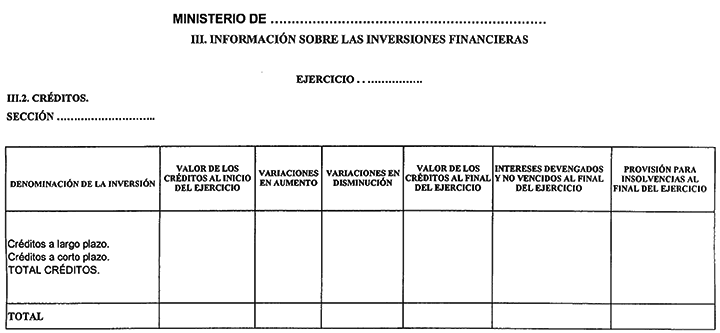

6. Información sobre las inversiones financieras.

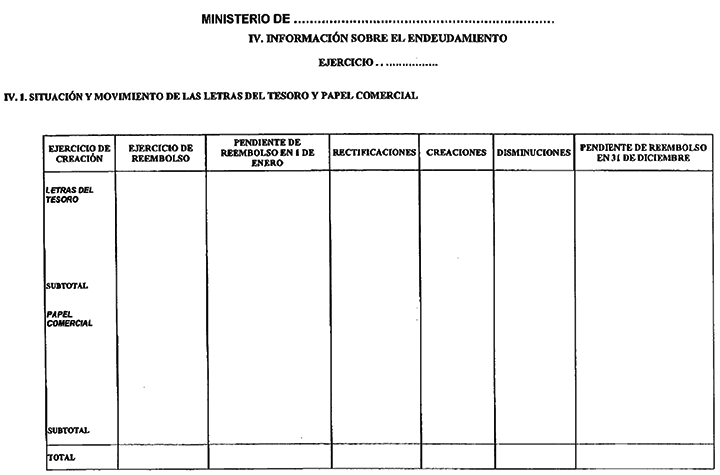

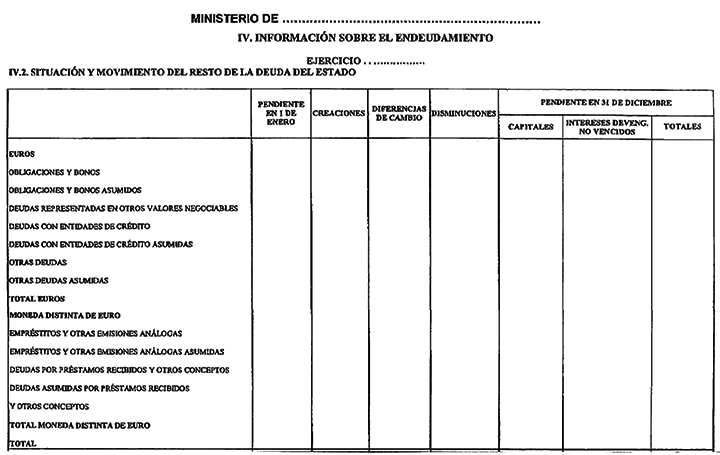

7. Información sobre el endeudamiento.

8. Información sobre las operaciones de intercambio financiero.

9. Información de operaciones no presupuestarias de tesorería.

10. Información de valores recibidos en depósito.

11. Información de las operaciones por administración de recursos por cuenta de otros entes públicos.

2. La memoria se confeccionará de acuerdo con las normas contenidas en la cuarta parte del PGCP, siendo el contenido de sus distintas partes el que se establece en las Reglas siguientes de esta sección.

3. La Intervención General de la Administración del Estado podrá ampliar, aclarar o comentar el contenido de la memoria incorporando la información adicional que sea precisa para la adecuada comprensión de la actividad desarrollada, de forma que, de acuerdo con lo establecido en el PGCP, las cuentas anuales expresen la imagen fiel del patrimonio, de la situación financiera, de la ejecución del Presupuesto y del resultado económico-patrimonial de la Administración General del Estado.

Mostrará la comparación entre los gastos e ingresos presupuestarios, entendidos éstos como obligaciones y derechos reconocidos imputados al presupuesto del ejercicio, tomados ambos por sus importes netos. Dicha comparación se realizará detallando los gastos, de acuerdo con su clasificación funcional, al nivel de grupo de función, mientras que los ingresos se detallarán según los distintos capítulos que configuran su clasificación económica.

Junto con la información indicada se acompañará un desarrollo por programas de la parte relativa a los gastos, así como un desarrollo de la parte de los ingresos con el mismo nivel de desagregación que presente el estado de liquidación del Presupuesto.

La información de carácter financiero tendrá el siguiente contenido:

a) Remanente de Tesorería.–Pondrá de manifiesto el remanente de tesorería a fin de ejercicio, con indicación de los distintos componentes que lo configuran: Derechos pendientes de cobro a corto plazo, obligaciones pendientes de pago a corto plazo y fondos líquidos.

b) Estado de Tesorería.–Se indicarán los saldos inicial y final de tesorería, así como el flujo neto de tesorería del ejercicio, expresando este último como diferencia entre los cobros y pagos realizados.

c) Variación de Resultados presupuestarios de ejercicios anteriores.–Se informará de las variaciones de obligaciones y derechos a cobrar de presupuestos cerrados, que supongan la alteración de los importes calculados como resultados presupuestarios en ejercicios anteriores.

En relación con las obligaciones de presupuestos cerrados pendientes de pago se informará de los siguientes importes:

Rectificaciones del saldo inicial producidas en el ejercicio, distinguiendo importes en aumento e importes en disminución.

Prescripciones del ejercicio.

En relación con los derechos a cobrar de presupuestos cerrados pendientes de recaudar, se informará de:

Rectificaciones del saldo inicial producidas en el ejercicio.

Anulaciones de liquidaciones producidas en el ejercicio.

Anulaciones de derechos por aplazamiento y fraccionamiento, producidas en el ejercicio.

Cancelaciones por cobro en especie, producidas en el ejercicio.

Cancelaciones por insolvencias, producidas en el ejercicio.

Cancelaciones por prescripción, producidas en el ejercicio.

Cancelaciones por otras causas, producidas en el ejercicio.

Esta parte de la memoria presentará el siguiente contenido:

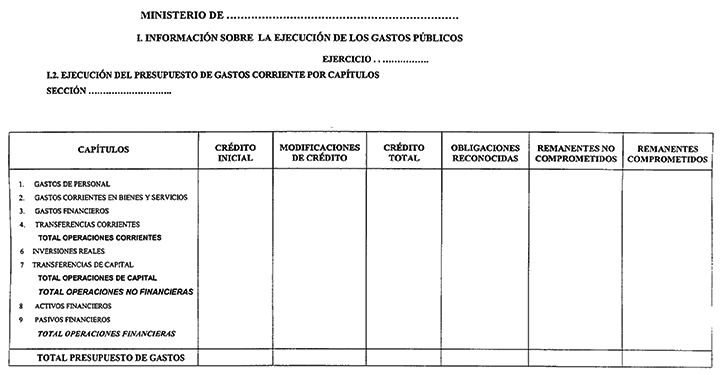

a) Modificaciones de crédito.–Con el mismo nivel de desagregación que presente el estado de liquidación del Presupuesto, se mostrarán las modificaciones autorizadas a los créditos iniciales del Presupuesto de gastos que se hayan producido durante el ejercicio, con detalle de:

Créditos extraordinarios.

Suplementos de crédito.

Ampliaciones de crédito.

Transferencias de crédito, con indicación de las positivas y negativas.

Incorporaciones de remanentes de crédito.

Créditos generados por ingresos.

Bajas por anulación y rectificación.

Otras modificaciones.

b) Remanentes de crédito.–Con el mismo nivel de desagregación que presente el estado de liquidación del presupuesto de gastos corriente, se detallarán los remanentes de crédito comprometidos y no comprometidos.

c) Situación del saldo de créditos.–Con el mismo nivel de desagregación que presente el estado de liquidación del presupuesto de gastos corriente, se mostrará la situación que en fin de ejercicio presente el saldo de crédito de cada una de las aplicaciones presupuestarias, indicando su composición de acuerdo con el siguiente detalle:

Saldo de crédito total.

Crédito disponible.

Crédito retenido para gastos.

Crédito retenido para transferencias.

Crédito no disponible.

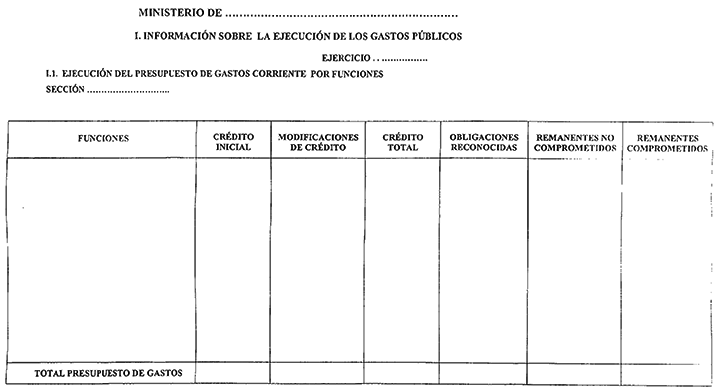

d) Clasificación funcional del gasto.–Para cada uno de los distintos programas que integran la clasificación funcional del Presupuesto de gastos del ejercicio que se cierra, se indicarán:

Créditos presupuestarios iniciales.

Modificaciones de los créditos presupuestarios.

Créditos presupuestarios definitivos.

Gastos comprometidos.

Obligaciones reconocidas netas. Se distinguirá entre obligaciones reconocidas netas hasta el 31 de diciembre y obligaciones reconocidas netas durante el mes de enero siguiente.

Remanentes de crédito a 31 de enero del ejercicio siguiente.

Asimismo, informará sobre las obligaciones pendientes de pago a 31 de diciembre, con el siguiente desarrollo:

Obligaciones reconocidas netas hasta 31 de diciembre.

Pagos realizados hasta 31 de diciembre.

Obligaciones pendientes de pago a 31 de diciembre.

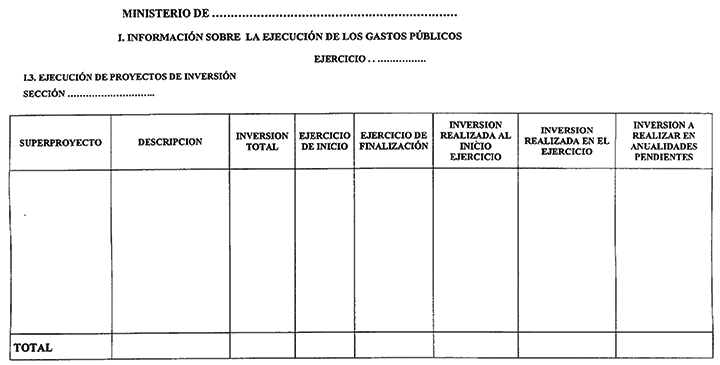

e) Ejecución de proyectos de inversión.–Para cada uno de los proyectos de inversión que estuviesen en ejecución en 1 de enero o que se hubiesen iniciado durante el ejercicio se indicará:

Inversión total.

Ejercicio de inicio del proyecto.

Ejercicio de finalización del proyecto.

Inversión realizada al inicio del ejercicio.

Inversión realizada en el ejercicio.

Inversión a realizar en las anualidades pendientes, con detalle por ejercicios.

La información anterior se presentará agrupada según los programas de la clasificación funcional del presupuesto de gastos con cargo a los que se ejecuten los proyectos de inversión.

f) Contratación administrativa de inversiones.–Según tipos de contrato, se presentará la información sobre gastos de inversión que a continuación se indica:

A) Procedimientos y formas de adjudicación: Detallará los importes adjudicados según los diferentes procedimientos y formas establecidos en la normativa vigente sobre contratación.

B) Situación de los contratos: Pondrá de manifiesto los importes convocados y adjudicados con cargo al presupuesto a que se refiere y los pendientes de adjudicar al comenzar y finalizar la ejecución del presupuesto, así como los de bajas de licitación producidas en el ejercicio.

La información anterior se completará con una relación, por tipos de contrato, de los adjudicatarios que hayan superado el 5 por 100 del importe total de contratación efectuada con cargo al presupuesto a que se refiera la información, y con indicación del importe contratado.

g) Transferencias y subvenciones concedidas.–Se mostrará la siguiente información:

A) Transferencias de capital concedidas, que detallará:

Normativa con base en la cual se han efectuado o concedido.

Importe concedido en ejercicios anteriores pendiente del reconocimiento de obligaciones al inicio del ejercicio.

Importe no incorporado de concesiones realizadas en el ejercicio anterior con cargo al presupuesto corriente.

Importe neto concedido en el ejercicio.

Obligaciones reconocidas con cargo al presupuesto a que se refiera la información.

Importe concedido pendiente del reconocimiento de obligaciones al finalizar el ejercicio

Los importes relativos a concesiones se corresponden con la fase presupuestaria de compromiso del gasto, realizada con cargo al presupuesto que corresponda.

B) Subvenciones de capital concedidas, expresando:

Normativa con base en la cual se han efectuado o concedido.

Finalidad.

Importe concedido en ejercicios anteriores pendiente del reconocimiento de obligaciones al inicio del ejercicio.

Importe no incorporado de concesiones realizadas en el ejercicio anterior con cargo al presupuesto corriente.

Importe neto concedido en el ejercicio.

Obligaciones reconocidas con cargo al presupuesto a que se refiera la información.

Importe concedido pendiente del reconocimiento de obligaciones al finalizar el ejercicio.

Los importes relativos a concesiones se corresponden con la fase presupuestaria de compromiso del gasto, realizada con cargo al presupuesto que corresponda.

C) Estado de transferencias corrientes concedidas, con idéntico detalle que el establecido para el estado indicado en el apartado A) anterior.

D) Estado de subvenciones corrientes concedidas, con idéntico detalle que el establecido para el estado indicado en el apartado B) anterior.

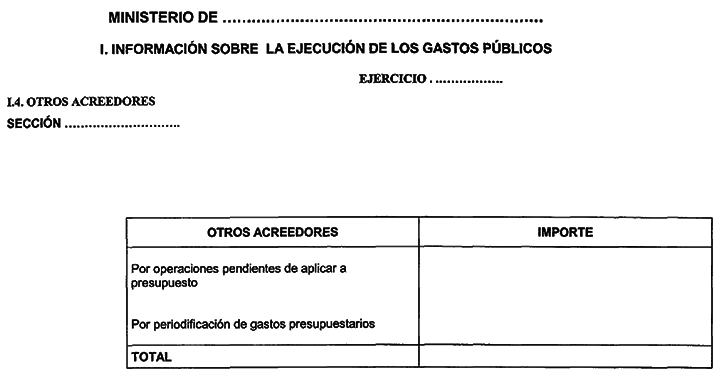

h) Acreedores por operaciones pendientes de aplicar a presupuesto.–Para los gastos realizados que, por estar pendientes de imputación presupuestaria a 31 de diciembre, figuren reflejados contablemente a través de la cuenta 409 «Acreedores por operaciones pendientes de aplicar a presupuesto», se detallarán las aplicaciones presupuestarias a las que deberían haberse imputado y su importe.

i) Acreedores por periodificación de gastos presupuestarios.–Para las obligaciones no vencidas derivadas de gastos devengados o bienes y servicios efectivamente recibidos que, a 31 de diciembre, figuren reflejadas contablemente a través de la cuenta 411 «Acreedores por periodificación de gastos presupuestarios», se detallarán las aplicaciones presupuestarias a las que correspondan así como su importe.

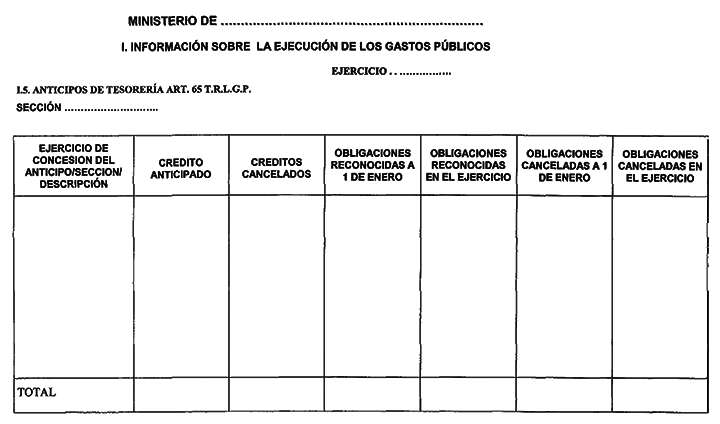

j) Anticipos de Tesorería.–Respecto a los Anticipos de Tesorería que se hubiesen concedido al amparo de lo dispuesto en el artículo 65 del texto refundido de la Ley General Presupuestaria, esta información pondrá de manifiesto:

A) Anticipos concedidos durante el ejercicio, indicando para cada uno de ellos:

Crédito anticipado.

Gastos comprometidos.

Obligaciones reconocidas.

Pagos realizados.

Obligaciones pendientes de pago.

La información anterior se presentará detallando operaciones directas, o de concesión, y operaciones inversas, o de cancelación.

B) Anticipos concedidos en ejercicios anteriores, que mostrará, para cada uno de los que estuviesen pendientes de cancelar al comienzo del ejercicio, idéntica información que la señalada en el apartado A) anterior, con detalle de:

Operaciones realizadas en ejercicios anteriores.

Operaciones directas realizadas durante el ejercicio.

Operaciones inversas o de cancelación realizadas en el ejercicio.

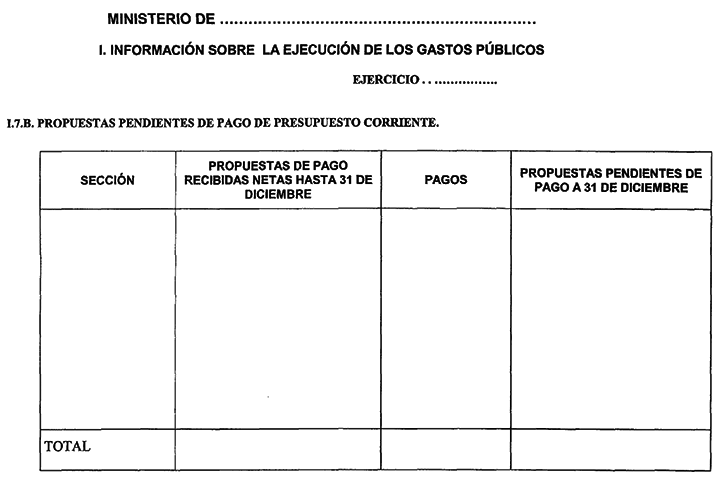

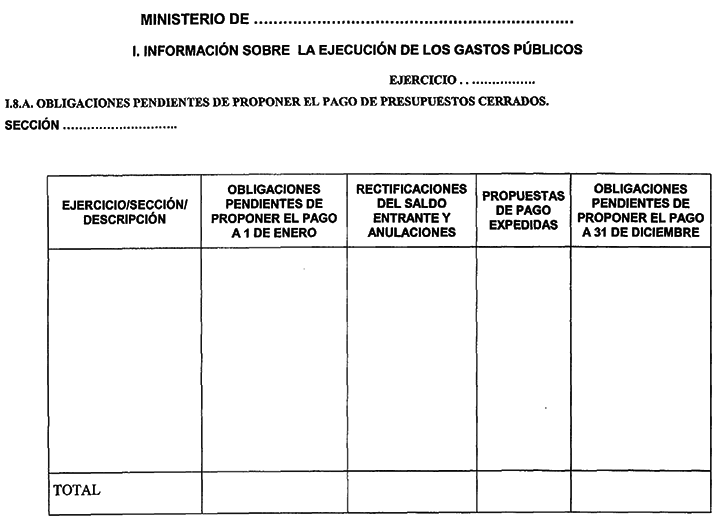

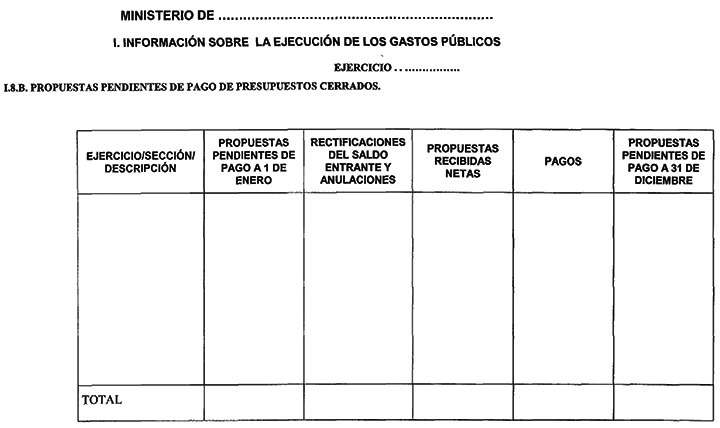

k) Obligaciones de presupuestos cerrados.–Para cada una de las aplicaciones de presupuestos cerrados en las que, al inicio del ejercicio existiesen obligaciones pendientes de pago, así como para cada una de las aplicaciones presupuestarias de obligaciones que se reconocieron durante el mes de enero con cargo al ejercicio presupuestario anterior, se indicará:

Importe de las obligaciones pendientes de pago a 1 de enero.

Obligaciones reconocidas de 1 de enero a 31 de enero con cargo al presupuesto del ejercicio presupuestario anterior.

Rectificaciones del saldo entrante y anulaciones.

Total de obligaciones.

Prescripciones.

Pagos realizados.

Obligaciones pendientes de pago a 31 de diciembre.

Esta información se presentará desagregada a nivel de artículo, agrupándose según los ejercicios de procedencia.

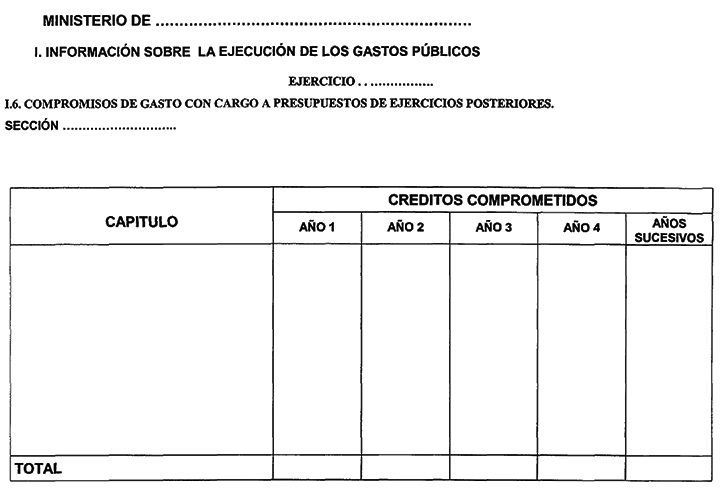

l) Compromisos de gasto con cargo a presupuestos de ejercicios posteriores.–En relación con los gastos que, según lo previsto en el artículo 61 del texto refundido de la Ley General Presupuestaria, estuviesen comprometidos con cargo a presupuestos de ejercicios sucesivos, se indicará su importe así como el año al que se refieran.

Esta información se presentará por aplicaciones presupuestarias y como mínimo con el nivel de desagregación del Presupuesto inicialmente aprobado en el ejercicio que se cierra y las posteriores modificaciones al mismo.

El contenido de esta parte de la memoria será el siguiente:

a) Proceso de gestión.–Con el nivel de desagregación del presupuesto inicialmente aprobado y de las posteriores modificaciones al mismo, se informará sobre:

A) Derechos presupuestarios reconocidos netos, calculados como diferencia entre derechos reconocidos y derechos anulados:

A.1) Derechos presupuestarios reconocidos, con detalle de:

Liquidaciones de contraído previo e ingreso directo.

Autoliquidaciones.

Otras liquidaciones sin contraído previo.

A.2) Anulación de derechos presupuestarios, distinguiendo entre:

Anulaciones de liquidaciones.

Anulaciones por aplazamiento o fraccionamiento.

Anulaciones por devolución de ingresos.

B) Recaudación neta, poniendo de manifiesto:

Recaudación total.

Devoluciones de ingresos realizadas.

C) Derechos cancelados, con expresión de:

Las cancelaciones por cobros en especie.

Las cancelaciones por insolvencias.

Las cancelaciones por otras causas.

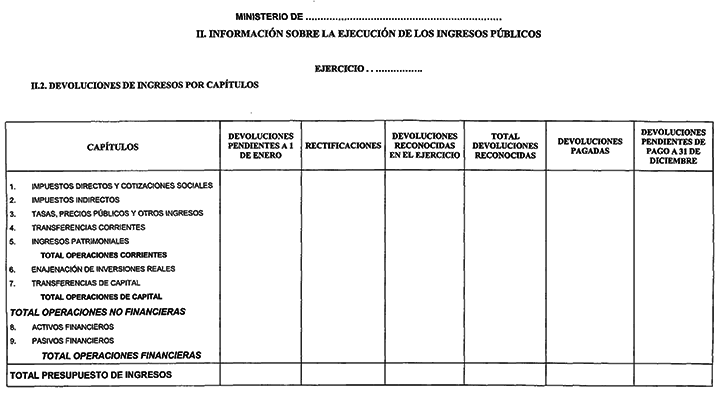

b) Devoluciones de ingresos.–Con el mismo nivel de desagregación que el establecido para la información a que se refiere la letra a) anterior, se detallarán los siguientes importes relativos a las devoluciones de ingresos presupuestarios:

Obligaciones pendientes de pago a 1 de enero.

Modificaciones al saldo inicial.

Obligaciones reconocidas durante el ejercicio.

Total obligaciones reconocidas.

Pagos realizados.

Obligaciones pendientes de pago a 31 de diciembre.

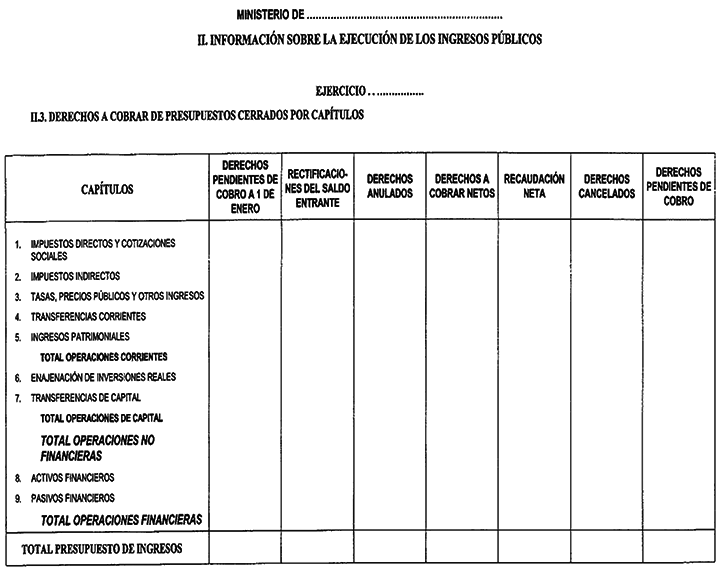

c) Derechos a cobrar de Presupuestos cerrados.–Mostrará la siguiente información desagregada a nivel de concepto presupuestario:

A) De los derechos a cobrar netos, con indicación de: