Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Bloque 1: #pr]

En la regla 20 «Soporte de las anotaciones contables» de la Instrucción de Contabilidad para la Administración General del Estado, aprobada por la Orden HAC/1300/2002, de 23 de mayo, se establece que el soporte de la información necesaria para el registro de las operaciones en el sistema de información contable, podrá ser bien documentos contables o de captura de datos en soporte papel, o bien soportes electrónicos, informáticos o telemáticos. Para este último supuesto, la Intervención General de la Administración del Estado regulará el tipo de soportes admitidos y la estructura y contenido de la información.

Por otra parte, en el punto 4 de la regla 2 «Documentos contables» de la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, aprobada por Orden Ministerial de 1 de febrero de 1996, según la nueva redacción dada a dicho punto por la disposición adicional segunda de la Orden EHA/777/2005, de 21 de marzo, se faculta a la Intervención General de la Administración del Estado para regular el contenido y procedimiento a seguir en la tramitación de los documentos contables emitidos en soporte fichero, tanto en el caso de tratarse de documentos electrónicos merced a la incorporación de la firma electrónica del responsable competente para la autorización de dichos documentos como en el supuesto de que no la incorporen, con la finalidad de facilitar el registro de los mismos por las oficinas de contabilidad.

De acuerdo con lo anterior, en la presente Resolución se regulan dos nuevos procedimientos para la tramitación de los documentos contables en soporte fichero en el ámbito de la Administración General del Estado: el procedimiento de tramitación de documentos contables electrónicos y el de tramitación de lotes de documentos contables.

En su virtud, la Intervención General de la Administración del Estado ha tenido a bien disponer lo siguiente:

[Bloque 2: #pr-2]

Lo dispuesto en la presente Resolución será de aplicación a la Administración General del Estado.

[Bloque 3: #se]

1. En esta Resolución se regulan los siguientes procedimientos para la tramitación de documentos contables en soporte fichero:

Tramitación de documentos contables electrónicos.

Tramitación de lotes de documentos contables.

2. Se entiende por documento contable electrónico el documento único grabado conforme a las mismas especificaciones señaladas en el punto 3 siguiente y firmado electrónicamente según la especificación ETSI TS 101 903.

3. Se entiende por lote de documentos contables el conjunto de los mismos incluidos en un único envío y grabados en un fichero conforme a las especificaciones y formato establecidos en esta Resolución y en el documento sobre especificaciones del procedimiento TELCON, en el portal de la Administración Presupuestaria en Internet (www.igae.minhac.es).

[Bloque 4: #te]

1. El titular del órgano gestor deberá notificar a la Intervención delegada correspondiente su interés en la utilización de cada uno de los procedimientos regulados en esta Resolución. Al mismo tiempo indicará la unidad o unidades de tramitación a través de las que se articularán dichos procedimientos para el envío de los documentos contables a la Intervención.

A los efectos de esta Resolución se entenderá por órgano gestor aquel centro directivo o delegación provincial al que corresponda la competencia sobre la aprobación del expediente de gasto. A los mismos efectos de esta Resolución, se entenderá por unidad de tramitación aquel órgano administrativo al que corresponda la tramitación de los expedientes, sin perjuicio de a quien competa su aprobación.

La Intervención delegada asignará el código o códigos que correspondan a cada unidad de tramitación en función de los órganos gestores para los que tramite documentos contables, bajo la denominación de «Código de origen de envío» (en adelante COE).

Dicho COE deberá figurar en todos los envíos que realice la correspondiente unidad tramitadora y servirá para identificar la procedencia de los mismos.

2. Será obligatoria la tramitación de documentos contables electrónicos siempre que alguno de los justificantes asociados a dichos documentos sea también electrónico.

Si no se cumple el requisito indicado en el párrafo anterior, sólo podrán tramitarse opcionalmente documentos contables electrónicos cuando algún otro documento del expediente de gasto haya sido electrónico.

3. La utilización del procedimiento regulado en el apartado Quinto requerirá la autorización de la Intervención General de la Administración del Estado, previa solicitud de la correspondiente Intervención delegada. En dicha solicitud se valorarán las circunstancias organizativas del Departamento o delegación provincial que aconsejen la habilitación de este procedimiento, siempre que lo permitan los recursos y medios asignados a la propia Intervención delegada.

4. No podrá utilizarse el procedimiento de tramitación de lotes de documentos contables en aquellos casos en que el documento contable se utilice también como justificante de la realización del correspondiente acto administrativo de gestión del crédito o de ejecución del gasto.

5. Únicamente se podrán tramitar a través de los procedimientos regulados en esta Resolución aquellos documentos contables que tengan como clave de operación alguna de las que figuran en el anexo I de esta Resolución.

Los documentos contables que tengan claves de operación que no figuren en dicho anexo I, se continuarán remitiendo en soporte papel según el procedimiento general vigente.

[Bloque 5: #cu]

1. Los Servicios gestores que quieran tramitar documentos contables electrónicos deberán aplicar el procedimiento que se regula en los puntos siguientes de este apartado.

2. La puesta a disposición de la Intervención delegada de los documentos contables electrónicos se efectuará a través de la aplicación establecida en la letra b) del punto 2 del artículo 13 bis del Real Decreto 2188/1995, por el que se desarrolla el control interno ejercido por la Intervención General de la Administración del Estado, según la redacción dada al mismo por el Real Decreto 686/2005, de 10 de junio.

Los justificantes asociados a estos documentos contables podrán ser puestos a disposición de la Intervención delegada mediante dos vías:

Los justificantes electrónicos serán puestos a disposición de la Intervención delegada a través de la misma aplicación señalada en el párrafo anterior, utilizada para el documento contable electrónico.

Se entiende por justificante electrónico aquel expedido en soporte fichero y firmado electrónicamente según la especificación ETSI TS 101 903.

Los justificantes en soporte papel serán remitidos a la Intervención delegada acompañados del acuse de recibo generado en la aplicación del párrafo anterior, una vez puesto el expediente a disposición de la Intervención delegada. Este acuse de recibo identificará el expediente con un número asignado por la Intervención delegada (en adelante, N.E.I.).

A estos efectos, previamente a la remisión de los justificantes en soporte papel se remitirán los justificantes electrónicos a los efectos de obtención del N.E.I.

Si los justificantes en soporte papel no se recibieran en el plazo de cinco días desde la recepción de los correspondientes documentos contables electrónicos, el responsable de seguimiento de expedientes podrá devolver dichos documentos.

3. La unidad de tramitación deberá poner a disposición de la Intervención delegada, a través de la aplicación indicada en el primer párrafo del punto 2 anterior, un fichero que contenga el documento contable electrónico, de acuerdo con las especificaciones del anexo II de esta Resolución y con las especificaciones del procedimiento TELCON indicado en el punto 3 del apartado Segundo, y, además, ficheros con cada uno de los respectivos justificantes electrónicos. Estos justificantes electrónicos quedarán asociados al documento contable a través del N.E.I.

Si el documento contable llevara asociados justificantes en soporte papel, la unidad de tramitación deberá remitir, en soporte papel:

Acuse de recibo generado en la aplicación del primer párrafo del punto 2 anterior, una vez puesto el expediente a disposición de la Intervención delegada, en el que se identificará el COE y el N.E.I. al que corresponden los justificantes.

Este acuse de recibo contendrá la relación de documentos que forman parte del expediente y el soporte, electrónico o papel, de los mismos, entre los que se encontrarán, por tanto, el documento contable electrónico, identificado a través del Número de Identificación del Documento (en adelante N.I.D.), y los justificantes en soporte electrónico o papel.

El N.I.D. se asignará por la unidad de tramitación de acuerdo con las especificaciones que para el mismo figuran en el apartado b) del anexo II de esta Resolución.

Los justificantes en soporte papel correspondientes al documento contable.

4. Para su carga en el sistema de información contable, la oficina de contabilidad obtendrá un fichero que contenga los datos de los documentos contables electrónicos recibidos de las unidades de tramitación, de acuerdo con las especificaciones del anexo II de esta Resolución.

5. Una vez cargado el fichero en el sistema de información contable, la oficina de contabilidad realizará las actuaciones de verificación destinadas a comprobar si concurre o no alguno de los supuestos previstos en el punto 2 de la regla 2 «Documentos contables» de la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, aprobada por Orden de 1 de febrero de 1996.

A tal efecto, los datos del documento contable correspondiente a cada justificante podrán visualizarse mediante la introducción en el sistema del COE y del N.I.D. del documento contable asociado al justificante electrónico o en soporte papel.

Los documentos contables relativos a las operaciones que la oficina de contabilidad considere que puede tomarse razón de las mismas, se podrán contabilizar individualmente o dejarlos en situación de seleccionados para contabilizar y proceder a su posterior registro conjuntamente con otros documentos contables.

La toma de razón acreditativa del registro en contabilidad de los documentos contables se notificará mediante la remisión de información a la unidad de tramitación, de acuerdo con el siguiente procedimiento:

a. La oficina de contabilidad generará un fichero que contenga los datos de los documentos contables electrónicos contabilizados, así como la fecha de registro contable y el número de operación asignado por el sistema de información contable, según las especificaciones del anexo II de esta Resolución.

b. Seguidamente, se procederá a remitir a cada unidad de tramitación, la información relativa a cada documento contable contabilizado que le corresponda, quien la recibirá a través de la aplicación a la que se refiere el punto 2 de este apartado Cuarto. Esta información de cada documento contable contabilizado incluirá un resumen electrónico generado por la mencionada aplicación que facilitará a la unidad de tramitación destinataria la comprobación de la integridad y origen de la información.

6. Si como consecuencia de las actuaciones de verificación, la oficina de contabilidad apreciara la concurrencia de alguno de los supuestos previstos en el punto 2 de la regla 2 de la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, no tomará razón de las correspondientes operaciones y procederá a devolver los documentos contables rechazados y sus justificantes a las correspondientes unidades de tramitación, siguiendo el siguiente procedimiento:

a. La oficina de contabilidad generará un fichero que contenga los datos de los documentos contables electrónicos rechazados, según las especificaciones del anexo II de esta Resolución.

b. Seguidamente se procederá a remitir a cada unidad de tramitación la información relativa a cada documento contable rechazado que le corresponda, quien los recibirá a través de la aplicación a la que se refiere el punto 2 de este apartado Cuarto. Esta información de cada documento contable rechazado incluirá un resumen electrónico generado por la mencionada aplicación que facilitará a la unidad de tramitación destinataria la comprobación de la integridad y origen de la información.

Asimismo, se remitirán los justificantes en soporte papel correspondientes.

7. La oficina de contabilidad, antes de remitir los justificantes en soporte papel de las operaciones contabilizadas a los órganos que deban archivarlos, obtendrá una copia digitalizada de los mismos, según el procedimiento regulado en la Resolución de 15 de diciembre de 2004 de la Intervención General de la Administración del Estado por la que se regula el procedimiento de archivo y envío al Tribunal de Cuentas de información relativa a los documentos contables y los justificantes de las operaciones registradas en el sistema de información contable de la Administración General del Estado.

8. Una vez obtenida la copia digitalizada de los justificantes en soporte papel, éstos serán remitidos a cada unidad de tramitación, a efectos de su custodia por los órganos que deban archivarlos.

9. Los justificantes, en soporte electrónico o papel, deberán conservarse debidamente ordenados por los Servicios gestores o las unidades de tramitación, así como los ficheros que contengan la información de los documentos contables contabilizados.

En todo caso, el archivo y conservación de los justificantes y documentos contables permitirá que éstos estén a disposición de las instituciones de control a las que se refiere el punto 2 de la regla 23 de la Instrucción de contabilidad para la Administración General del Estado, al objeto de posibilitar y facilitar las actuaciones de control y verificación que corresponda realizar a dichas instituciones.

[Bloque 6: #qu]

1. Las características generales de este procedimiento para garantizar la autenticidad del remitente y la integridad del contenido son las que indican a continuación:

La aplicación informática remitente del lote de documentos contables generará el fichero con dicho lote y una relación en soporte papel con los datos esenciales de los documentos contables incluidos en el lote (ficha resumen). Esta relación incluirá la identificación del remitente, un resumen electrónico generado por la aplicación remitente, según se especifica en el anexo IV, así como la firma manuscrita del responsable de la unidad remitente.

La aplicación informática destinataria del lote de documentos contables, a la recepción del fichero, solicitará la introducción del resumen electrónico que figura en la ficha resumen recibida en soporte papel y verificará si coincide con el generado aplicando el mismo algoritmo sobre el lote de documentos contables recibidos.

2. La unidad de tramitación deberá remitir a la Intervención delegada un fichero que contenga los documentos contables, de acuerdo con las especificaciones del anexo II de esta Resolución y con las del documento sobre especificaciones del procedimiento TELCON mencionado en el punto 3 del apartado Segundo.

Así mismo deberá remitir en soporte papel:

Ficha resumen del envío, con el formato y las especificaciones del anexo III de esta Resolución.

En el procedimiento regulado en este apartado Quinto, la autorización de los documentos contables, que se regula en la Orden Ministerial de 1 de febrero de 1996, por la que se aprueban los documentos contables a utilizar por la Administración General del Estado, se sustituye por la firma del responsable de la unidad de tramitación en la ficha resumen del envío.

Los justificantes correspondientes a los documentos contables remitidos en soporte fichero. Los justificantes de cada documento contable irán acompañados de su correspondiente carátula en la que deberá figurar el COE, el N.I.D. y, en su caso, el N.E.I.

Cada documento contable llevará asignado un N.I.D. En caso de que un justificante lleve asociados varios documentos contables, se elaborará una carátula en la que figurarán todos los N.I.D. de los documentos contables asociados.

3. El responsable de seguimiento de expedientes de la Intervención delegada, antes de cargar en la aplicación de seguimiento de expedientes el fichero remitido por la unidad de tramitación correspondiente, verificará la integridad del mismo introduciendo en el sistema el resumen electrónico que figura en la ficha resumen del envío.

En caso de no verificarse la integridad del fichero el envío será rechazado.

4. El responsable de seguimiento de expedientes de la Intervención delegada pondrá a disposición de la oficina de contabilidad un fichero que contenga el lote de documentos contables que la Intervención delegada considere que pueden contabilizarse, de acuerdo con las especificaciones del anexo II de esta Resolución.

Así mismo, dicho responsable remitirá a la oficina de contabilidad en soporte papel:

Ficha resumen del envío, con el formato y las especificaciones del anexo III de esta Resolución.

Los justificantes relativos a los documentos contables, acompañados de la carátula a la que se refiere el punto 2 anterior.

5. La oficina de contabilidad, antes de cargar en el sistema de información contable el fichero remitido por el responsable de seguimiento de expedientes de la Intervención delegada, verificará la integridad del mismo introduciendo en el sistema el resumen electrónico que figura en la ficha resumen del envío.

En caso de no verificarse la integridad del fichero el envío será rechazado.

6. Una vez cargado el fichero en el sistema de información contable, la oficina de contabilidad realizará las actuaciones de verificación destinadas a comprobar si concurre o no alguno de los supuestos previstos en el punto 2 de la regla 2 «Documentos contables» de la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, aprobada por Orden de 1 de febrero de 1996.

A tal efecto, los datos del documento contable correspondiente a cada justificante podrán visualizarse mediante la introducción en el sistema del COE y del N.I.D. que figura en la carátula del justificante.

Los documentos contables relativos a las operaciones que la oficina de contabilidad considere que puede tomarse razón de las mismas, se podrán contabilizar individualmente o dejarlos en situación de seleccionados para contabilizar y proceder a su posterior registro conjuntamente con otros documentos contables.

La toma de razón acreditativa del registro en contabilidad de los documentos contables se notificará mediante la remisión de información a la unidad de tramitación, de acuerdo con el siguiente procedimiento:

a. El jefe de contabilidad remitirá al responsable del seguimiento de expedientes de la Intervención delegada un fichero que contenga los documentos contables contabilizados, según las especificaciones del anexo II de esta Resolución, en el que figurarán, además de los datos de cada operación, la fecha de registro contable y el número de operación asignado por el sistema contable.

Así mismo remitirá a dicho responsable, en formato papel, la ficha resumen del envío, con el formato y las especificaciones del anexo III de esta Resolución.

b. El responsable del seguimiento de expedientes de la Intervención delegada procederá a remitir a cada unidad de tramitación un fichero que contenga los documentos contables contabilizados que le correspondan, según las especificaciones del anexo II de esta Resolución.

Así mismo remitirá, en soporte papel, la ficha resumen del envío, con el formato y las especificaciones del anexo III de esta Resolución.

7. Si como consecuencia de las actuaciones de verificación, la oficina de contabilidad apreciara la concurrencia de alguno de los supuestos previstos en el punto 2 de la regla 2 de la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, no tomará razón de las correspondientes operaciones y procederá a devolver los documentos contables rechazados y sus justificantes a las correspondientes unidades de tramitación, aplicando el siguiente procedimiento:

a. El jefe de contabilidad remitirá al responsable del seguimiento de expedientes de la Intervención delegada un fichero que contenga los documentos contables rechazados, según las especificaciones del anexo II de esta Resolución.

Así mismo remitirá a dicho responsable, en formato papel: una ficha resumen del envío, con el formato y las especificaciones del anexo III de esta Resolución, y los justificantes relativos a los documentos contables rechazados.

b. El responsable del seguimiento de expedientes de la Intervención delegada procederá a remitir a cada unidad de tramitación un fichero que contenga los documentos contables rechazados que le correspondan, según las especificaciones del anexo II de esta Resolución.

Así mismo remitirá en soporte papel: la ficha resumen del envío, con el formato y las especificaciones del anexo III de esta Resolución, y los justificantes correspondientes.

8. La oficina de contabilidad, antes de remitir los justificantes de las operaciones contabilizadas a los órganos que deban archivarlos, obtendrá una copia digitalizada de los mismos, según el procedimiento regulado en la Resolución de 15 de diciembre de 2004 de la Intervención General de la Administración del Estado por la que se regula el procedimiento de archivo y envío al Tribunal de Cuentas de información relativa a los documentos contables y los justificantes de las operaciones registradas en el sistema de información contable de la Administración General del Estado.

9. Una vez obtenida la copia digitalizada de los justificantes, éstos serán remitidos a los órganos que deban archivarlos, aplicando el siguiente procedimiento:

a. El jefe de contabilidad remitirá al responsable del seguimiento de expedientes de la Intervención delegada los justificantes relativos a los documentos contables contabilizados, acompañados de una copia de la ficha resumen del envío de dichos documentos contables, a la que se refiere el punto 6.a) anterior.

b. El responsable del seguimiento de expedientes de la Intervención delegada procederá a remitir a cada unidad de tramitación los justificantes correspondientes, a efectos de su custodia por los órganos que deban archivarlos, acompañados de una copia de la ficha resumen del envío de dichos documentos contables, a la que se refiere el punto 6.b) anterior.

10. Los justificantes deberán conservarse debidamente ordenados por los servicios gestores o las unidades de tramitación.

Asimismo, los servicios gestores o las unidades de tramitación deberán conservar debidamente ordenados los ficheros que contengan los documentos contables contabilizados, junto con sus correspondientes fichas resumen, a los que se refiere el punto 6.b de este apartado.

En todo caso, el archivo y conservación de los justificantes y documentos contables permitirá que éstos estén a disposición de las instituciones de control a las que se refiere el punto 2 de la regla 23 de la Instrucción de contabilidad para la Administración General del Estado, al objeto de posibilitar y facilitar las actuaciones de control y verificación que corresponda realizar a dichas instituciones.

[Bloque 7: #da]

Para la implantación en el Ministerio de Defensa de los procedimientos regulados en esta Resolución, la Intervención General de la Administración del Estado realizará las adaptaciones necesarias en los mismos de acuerdo con la singularidad organizativa de dicho Departamento.

En todo caso, las referencias a la Intervención delegada incluidas en los apartados de esta Resolución, se referirán en el ámbito del Ministerio de Defensa a la Subdirección General de Contabilidad de dicho Ministerio.

[Bloque 8: #da-2]

Los procedimientos establecidos en esta Resolución se podrán aplicar en la tramitación de los documentos contables de las secciones presupuestarias correspondientes a los órganos constitucionales, previa la realización por la Intervención General de la Administración del Estado de las adaptaciones necesarias.

[Bloque 9: #da-3]

En el caso de los documentos contables PMP (Propuestas de Mandamientos de Pago no presupuestarias y por devolución de ingresos), previamente a la tramitación de estos documentos contables en soporte fichero, la Intervención General de la Administración del Estado comunicará al Servicio gestor que lo solicite las adaptaciones necesarias en el procedimiento y en los anexos que se incluyen en la presente Resolución.

[Bloque 11: #dt]

Mientras se mantenga la convivencia de procedimientos de entrada de documentos contables en las oficinas de contabilidad (en soporte papel; lotes de documentos contables; documentos contables electrónicos), la Intervención General de la Administración del Estado podrá dictar la instrucción adecuada para sustituir, total o parcialmente, la remisión de los certificados en papel a los que se refiere la regla 64.1 de la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, por la remisión en soporte fichero de los datos de los documentos contables incluidos en dichos certificados, cualquiera que hubiera sido la vía de entrada de dichos documentos contables.

[Bloque 12: #dt-2]

En la tramitación de los documentos contables electrónicos, hasta tanto las aplicaciones informáticas de las Intervenciones delegadas permitan efectuar directamente a las oficinas de contabilidad los trámites que se regulan en los puntos 4, 5, 6 y 8 del apartado Cuarto de esta Resolución, la puesta a disposición de la oficina de contabilidad de la información y documentación relativa a los documentos contables electrónicos, así como los envíos por la oficina de contabilidad de la información y documentación a las unidades de tramitación, se efectuará a través de las unidades de seguimiento de expedientes de la Intervención delegada.

[Bloque 13: #df]

La presente Resolución entrará en vigor el día siguiente al de su publicación en el Boletín Oficial del Estado.

[Bloque 14: #fi]

Madrid, 28 de noviembre de 2005.–El Interventor general, José Alberto Pérez Pérez.

[Bloque 15: #ai]

| Operac. | Doc | Descripción |

|---|---|---|

| Documentos contables de ingresos de ejercicio corriente | ||

| 1.00.410.0 | PMP | Propuesta de mandamientos de pago por devolución de ingresos. |

| 1.00.410.1 | PMP/ | Anulación de propuesta de mandamientos de pago por devolución de ingresos. |

| 1.00.411.1 | PMP/ | Anulación de propuesta de mandamientos de pago por devolución de ingresos expedidos en el ejercicio anterior. |

| 1.00.415.0 | PMP | Cesión de Tributos CC.AA., CC.LL. y otras minoraciones. |

| 1.00.415.1 | PMP/ | Anulación de la Cesión de Tributos CC.AA., CC.LL. y otras minoraciones. |

| 1.00.420.0 | PMP | Propuesta de mandamientos de pago por devolución de ingresos. Costas de avales. |

| 1.00.420.1 | PMP/ | Anulación de propuesta de mandamientos de pago por devolución de ingresos. Costas de avales. |

| 1.00.710.0 | PMP | Rectificación de operaciones pagadas. Reconocimiento de acreedores por devolución de ingresos. |

| 1.00.710.1 | PMP/ | Rectificación de operaciones pagadas. Anulación del reconocimiento de acreedores por devolución de ingresos. |

| 100.715.0 | PMP | Rectificación de operaciones pagadas. Cesión de Tributos CC.AA., CC.LL. y otras minoraciones. |

| 100.715.1 | PMP/ | Rectificación de operaciones pagadas. Anulación del reconocimiento por cesión de Tributos CC.AA., CC.LL. y otras minoraciones. |

| 100.720.0 | PMP | Rectificación de operaciones pagadas. Reconocimiento de acreedores por devolución de ingresos. Costas de Avales. |

| 100.720.1 | PMP/ | Rectificación de operaciones pagadas. Anulación del reconocimiento de acreedores por devolución de ingresos. Costas de Avales. |

| Documentos contables de gastos de ejercicio corriente | ||

| 2.00.030.0 | MC | Créditos extraordinarios. |

| 2.00.030.1 | MC/ | Anulación créditos extraordinarios. |

| 2.00.040.0 | MC | Suplementos de crédito. |

| 2.00.040.1 | MC/ | Anulación suplementos de créditos. |

| 2.00.050.0 | MC | Ampliaciones de crédito. |

| 2.00.050.1 | MC/ | Anulación ampliaciones de crédito. |

| 2.00.060.0 | MC | Transferencias de crédito positivas. |

| 2.00.060.1 | MC/ | Anulación transferencias de crédito positivas. |

| 2.00.061.0 | MC | Anulación transferencias de crédito negativas. |

| 2.00.061.1 | MC/ | Transferencias de crédito negativas. |

| 2.00.070.0 | MC | Incorporación de remanentes de crédito. |

| 2.00.070.1 | MC/ | Anulación incorporación de remanentes de crédito. |

| 2.00.080.0 | MC | Créditos generados por ingresos. |

| 2.00.080.1 | MC/ | Anulación créditos generados por ingresos. |

| 2.00.090.0 | MC | Anulación bajas por anulación o rectificación. |

| 2.00.090.1 | MC/ | Bajas por anulación o rectificación. |

| 2.00.095.0 | MC | Aumento por rectificaciones. |

| 2.00.095.1 | MC/ | Cancelación del aumento por rectificaciones. |

| 2.00.200.0 | A | Autorización sobre crédito disponible. |

| 2.00.200.1 | A/ | Anulación autorización sobre crédito disponible. |

| 2.00.210.0 | A | Autorización sobre crédito retenido. |

| 2.00.210.1 | A/ | Anulación autorización sobre crédito retenido. |

| 2.00.220.0 | AD | Autorización y compromiso sobre crédito disponible. |

| 2.00.220.1 | AD/ | Anulación autorización compromiso sobre crédito disponible. |

| 2.00.230.0 | AD | Autorización y compromiso sobre crédito retenido. |

| 2.00.230.1 | AD/ | Anulación autorización compromiso sobre crédito retenido. |

| 2.00.260.0 | ADOK | Autorización, compromiso, reconocimiento obligaciones y propuesta pago sobre crédito disponible. |

| 2.00.260.1 | ADOK/ | Anulación autorización, compromiso, reconocimiento obligaciones y propuesta pago sobre crédito disponible. |

| 2.00.270.0 | ADOK | Autorización, compromiso, reconocimiento obligaciones y propuesta pago sobre crédito retenido. |

| 2.00.270.1 | ADOK/ | Anulación autorización, compromiso, reconocimiento obligaciones y propuesta pago sobre crédito retenido. |

| 2.00.300.0 | D | Compromiso de gasto. |

| 2.00.300.1 | D/ | Anulación compromiso de gasto. |

| 2.00.410.0 | O | Reconocimiento de obligaciones. |

| 2.00.410.1 | O/ | Anulación reconocimiento de obligaciones. |

| 2.00.420.0 | OK | Reconocimiento de obligaciones y propuesta de pago. |

| 2.00.420.1 | OK/ | Anulación reconocimiento de obligaciones y propuesta de pago. |

| 2.00.430.0 | K | Propuesta de pago. |

| 2.00.430.1 | K/ | Anulación propuesta de pago. |

| 2.00.720.0 | OK | Rectificación de operaciones pagadas. Reconocimiento de obligaciones y propuesta de pago. |

| 2.00.720.1 | OK/ | Rectificación de operaciones pagadas. Anulación reconocimiento de obligaciones y propuesta de pago. |

| 2.00.730.0 | K | Rectificación de operaciones pagadas. Propuesta de pago. |

| 2.00.730.1 | K/ | Rectificación de operaciones pagadas. Anulación propuesta de pago. |

| 2.00.760.0 | ADOK | Rectificación de operaciones pagadas. Autoriz., compr., rec. de oblig. y prop. de pago s/ disponible. |

| 2.00.760.1 | ADOK/ | Rectificación de operaciones pagadas. Anul. autoriz., compr., rec. de oblig. y prop. de pago s/ disponible. |

| 2.00.770.0 | ADOK | Rectificación de operaciones pagadas. Autoriz., compr., rec. de oblig. y prop. de pago s/ retenido. |

| 2.00.770.1 | ADOK/ | Rectificación de operaciones pagadas. Anul. autoriz., compr., rec. de oblig. y prop. de pago s/ retenido. |

| 2.00.010.0 | DES | Desglose. |

| 2.00.010.1 | DES/ | Desglose/. |

| 2.00.015.0 | Reasignación positiva de créditos entre subprogramas. | |

| 2.00.015.1 | Reasignación negativa de créditos entre subprogramas. | |

| 2.00.016.0 | Reasignación positiva de créditos entre orgánicas. | |

| 2.00.016.1 | Reasignación negativa de créditos entre orgánicas. | |

| 2.00.017.0 | Reasignación positiva de créditos entre económicas. | |

| 2.00.017.1 | Reasignación negativa de créditos entre económicas. | |

| Documentos contables de gastos de ejercicios cerrados | ||

| 2.01.410.0 | MD | Rectificación del saldo inicial de obligaciones reconocidas aumento. |

| 2.01.410.1 | MD/ | Rectificación del saldo inicial de obligaciones reconocidas disminución. |

| 2.01.411.0 | MD | Rectificación del saldo inicial de obligaciones asociadas a proyectos de inversión. Aumento. |

| 2.01.411.1 | MD/ | Rectificación del saldo inicial de obligaciones asociadas a proyectos de inversión. Disminución. |

| 2.01.412.0 | MD | Rectificación del saldo inicial de obligaciones asociadas sin facilitar datos de proyectos de inversión. Aumento. |

| 2.01.412.1 | MD/ | Rectificación del saldo inicial de obligaciones asociadas sin facilitar datos de proyectos de inversión. Disminución. |

| 2.01.413.0 | MD | Rectificación del saldo entrante de obligaciones anteriores a 1996 con datos de proyectos de inversión. Aumento. |

| 2.01.413.1 | MD/ | Rectificación del saldo entrante de obligaciones anteriores a 1996 con datos de proyectos de inversión. Disminución. |

| 2.01.430.0 | K | Propuesta de pago. |

| 2.01.430.1 | K/ | Anulación propuesta de pago. |

| 2.01.460.0 | PR | Prescripción de obligaciones. |

| 2.01.460.1 | PR/ | Anulación de prescripción de obligaciones. |

| 2.01.470.0 | PR | Prescripción de órdenes de pago. |

| 2.01.730.0 | K | Rectificación de operaciones pagadas. Propuesta de pago. |

| 2.01.730.1 | K/ | Rectificación de operaciones pagadas. Anulación de propuestas de pago. |

| Documentos contables de gastos de ejercicios posteriores | ||

| 2.10.200.0 | A | Autorización sobre crédito disponible. |

| 2.10.200.1 | A/ | Anulación autorización sobre crédito disponible. |

| 2.10.210.0 | A | Autorización sobre crédito retenido. |

| 2.10.210.1 | A/ | Anulación autorización sobre crédito retenido. |

| 2.10.220.0 | AD | Autorización y compromiso sobre crédito disponible. |

| 2.10.220.1 | AD/ | Anulación autorización compromiso sobre Crédito disponible. |

| 2.10.230.0 | AD | Autorización y compromiso sobre crédito retenido. |

| 2.10.230.1 | AD/ | Anulación autorización compromiso sobre crédito retenido. |

| 2.10.300.0 | D | Compromiso de gasto. |

| 2.10.300.1 | D/ | Anulación compromiso de gasto. |

| Documentos contables de gastos de tramitación anticipada | ||

| 2.20.105.0 | TR | Toma de razón. |

| 2.20.105.1 | TR/ | Anulación de toma de razón. |

| 2.20.200.0 | A | Autorización de gasto. |

| 2.20.200.1 | A/ | Anulación autorización de gasto. |

| Documentos contables de operaciones no presupuestarias | ||

| 3.00.100.0 | RSD | Rectificación del saldo inicial de deudores. Aumento. |

| 3.00.100.1 | RSD/ | Anulación de la rectificación del saldo inicial de deudores. Aumento. |

| 3.00.101.0 | RSD | Rectificación del saldo inicial de deudores. Disminución. |

| 3.00.101.1 | RSD/ | Anulación de la rectificación del saldo inicial de deudores. Disminución. |

| 3.00.150.0 | RSD | Prescripción de deudores no presupuestarios. |

| 3.00.150.1 | RSD/ | Anulación de la prescripción de deudores no presupuestarios. |

| 3.00.170.0 | RSD | Baja de Deudores no presupuestarios. |

| 3.00.170.0 | RSD/ | Corrección de la baja de Deudores no presupuestarios. |

| 3.00.410.0 | PMP | Propuesta de mandamiento de pago. |

| 3.00.410.1 | PMP/ | Anulación de propuesta de mandamiento de pago. |

| 3.00.710.0 | PMP | Rectificación de operaciones pagadas. Propuesta de mandamiento de pago. |

| 3.00.710.1 | PMP/ | Rectificación de operaciones pagadas. Propuesta de mandamiento de pago negativo. |

| Documentos contables de recursos locales e institucionales | ||

| 4.00.400.0 | PMP | Propuesta de mandamiento de pago por recursos recaudados. |

| 4.00.400.1 | PMP/ | Anulación Propuesta de mandamiento de pago por recursos recaudados. |

| 4.00.410.0 | PMP | Reconocimiento de acreedores por devolución de ingresos por recursos recaudados. |

| 4.00.410.1 | PMP/ | Corrección del reconocimiento de acreedores por devolución de ingresos por recursos recaudados. |

| 4.00.700.0 | PMP | Rectificación de operaciones pagadas. Propuesta de mandamiento de pago a ayuntamientos por recursos recaudados. |

| 4.00.700.1 | PMP/ | Rectificación de operaciones pagadas. Propuesta de mandamiento de pago negativo a ayuntamientos por recursos recaudados. |

| 4.00.710.0 | PMP | Rectificación de operaciones pagadas. Reconocimiento de acreedores por devolución de ingresos por recursos recaudados. |

| 4.00.710.1 | PMP/ | Rectificación de operaciones pagadas. Corrección del reconocimiento de acreedores por devolución de ingresos por recursos recaudados. |

| Documentos contables de anticipos de tesorería | ||

| 5.00.000.0 | I | Concesión de anticipo de tesorería. |

| 5.00.000.1 | I/ | Anulación concesión de anticipo de tesorería. |

| 5.00.006.0 | I | Anulación cancelación anticipos de tesorería. |

| 5.00.006.1 | I/ | Cancelación de anticipos de tesorería. |

| 5.00.200.0 | A | Autorización de gastos. |

| 5.00.200.1 | A/ | Anulación autorización gastos. |

| 5.00.206.0 | A | Anulación de la cancelación de autorizaciones. |

| 5.00.206.1 | A/ | Cancelación de autorizaciones. |

| 5.00.220.0 | AD | Autorización y compromiso de gasto. |

| 5.00.220.1 | AD/ | Anulación de autorización y compromiso de gasto. |

| 5.00.226.0 | AD | Anulación cancelación de autorización y compromiso de gasto. |

| 5.00.226.1 | AD/ | Cancelación de autorización y compromiso de gasto. |

| 5.00.260.0 | ADOK | Autorización, compromiso, reconocimiento de la obligación y propuesta de pago. |

| 5.00.260.1 | ADOK/ | Anulación de autorización, compromiso, reconocimiento de la obligación y propuesta de pago. |

| 5.00.266.0 | ADOK | Anulación de la cancelación de autorización, compromiso, reconocimiento de la obligación y propuesta de pago. |

| 5.00.266.1 | ADOK/ | Cancelación de autorización, compromiso, reconocimiento de la obligación y propuesta de pago. |

| 5.00.300.0 | D | Compromiso de gasto. |

| 5.00.300.1 | D/ | Anulación compromiso de gasto. |

| 5.00.306.0 | D | Anulación de la cancelación compromiso de gasto. |

| 5.00.306.1 | D/ | Cancelación del compromiso de gasto. |

| 5.00.410.0 | O | Reconocimiento de obligaciones. |

| 5.00.410.1 | O/ | Anulación reconocimiento de obligaciones. |

| 5.00.416.0 | O | Anulación de cancelación de obligaciones reconocidas. |

| 5.00.416.1 | O/ | Cancelación de obligaciones reconocidas. |

| 5.00.420.0 | OK | Reconocimiento de obligaciones y propuesta de pago. |

| 5.00.420.1 | OK/ | Anulación reconocimiento obligación y propuesta de pago. |

| 5.00.426.0 | OK | Anulación de cancelación reconocimiento de la obligación y propuesta de pago. |

| 5.00.426.1 | OK/ | Cancelación del reconocimiento de la obligación y propuesta de pago. |

| 5.00.430.0 | K | Propuesta de pago. |

| 5.00.430.1 | K/ | Anulación propuesta de pago. |

| 5.00.436.0 | K | Anulación de la cancelación de propuesta de pago. |

| 5.00.436.1 | K/ | Cancelación de propuesta de pago. |

| 5.00.720.0 | OK | Rectificación de operaciones pagadas. Reconocimiento de obligaciones y propuesta de pago. |

| 5.00.720.1 | OK/ | Rectificación de operaciones pagadas. Anulación reconocimiento obligación y propuesta de pago. |

| 5.00.730.0 | K | Rectificación de operaciones pagadas. Propuesta de pago. |

| 5.00.730.1 | K/ | Rectificación de operaciones pagadas. Anulación propuesta de pago. |

| 5.00.760.0 | ADOK | Rectificación de operaciones pagadas. Autorizac., compr., rec. oblig. y prop. pago s/ dispon. |

| 5.00.760.1 | ADOK/ | Rectificación de operaciones pagadas. Anul. Autoriz., compr., rec. oblig. y prop. s/ dispon. |

| Documentos contables del subsistema de proyectos | ||

| P.xx.xxx.1 | Gestión de superproyectos. | |

| P.xx.xxx.2 | Gestión de proyectos. | |

| P.xx.xxx.4 | Incorporación de créditos a proyectos. | |

| P.xx.xxx.5 | Redistribución de créditos en proyectos. | |

| P.xx.xxx.6 | Modificación de programación plurianual en proyectos. | |

| P.xx.xxx.7 | Gestión de expedientes. | |

| P.xx.xxx.9 | Gestión de trámites. | |

| Documentos de terceros | ||

| T.xx.xxx.1 | Terceros. Datos generales. | |

| T.xx.xxx.2 | Terceros. Datos bancarios. |

[Bloque 16: #ai-2]

Los ficheros de envío tendrán un nombre y una extensión. El nombre será de 8 caracteres obligatoriamente y empezará por DOC, SIG o SIC dependiendo del sistema que los genere: DOC para los sistemas de los Servicios gestores, SIG para el sistema SIGNO de las Intervenciones delegadas y SIC para el sistema de información contable. Los ficheros de envío tendrán extensión. tcn e internamente serán ficheros de texto.

El contenido del fichero estará dividido en dos partes, la primera parte contendrá los datos de cabecera y serán los datos generales del envío. La segunda parte del fichero contendrá los datos de detalle de los documentos incluidos en el envío. Los documentos incluidos en un envío tendrán que estar ordenados por el número de identificación del documento (N.I.D.).

a. Datos de cabecera.–La primera parte del fichero está formada por las 8 primeras líneas que contienen los datos generales del envío. El formato y la información de cada línea es la siguiente:

Número de versión TELCON: Alfanumérico de 3 caracteres, reservado para identificar la versión TELCON con la que se genera el envío. Codificación de acuerdo con lo dispuesto al respecto en las especificaciones del procedimiento TELCON indicado en el punto 3 del apartado Segundo.

Código de centro origen del envío: Alfanumérico de 7 caracteres. Es un número único que identifica a cada unidad administrativa origen de la información a transmitir.

Tipo de relación: Alfanumérico de 1 carácter. Codificación de acuerdo con el tipo de envío, según las especificaciones del procedimiento TELCON indicado en el punto 3 del apartado Segundo.

Número de relación: Alfanumérico de 9 caracteres que identifica el envío con el siguiente formato:

4 posiciones para el ejercicio contable de los documentos incluidos en el envío, es decir, en un envío sólo se podrán incluir documentos pertenecientes al mismo ejercicio contable.

«/» como carácter de separación.

4 posiciones para un secuencial de envíos realizados por una instalación en un ejercicio contable independientemente del tipo de relación.

Fecha de generación: Alfanumérico de 10 caracteres con formato DD/MM/AAAA. Fecha en la que se genera el envío.

Número de documentos contables: Alfanumérico. Indica el número de documentos contables incluidos en el envío.

Número de documentos de proyectos de gasto: Alfanumérico. Indica el número de documentos del subsistema de proyectos incluidos en el envío.

Número de documentos de terceros: Alfanumérico. Indica el número de documentos de terceros incluidos en el envío.

Ejemplo de los datos de cabecera de un envío.

1.0

1920100

P

2002/0032

07/08/2002

1

0

0

b. Datos de detalle.‒Justo después de la última línea de cabecera comienzan los datos de detalle de los documentos incluidos en el envío. La Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueban los documentos contables a utilizar por la Administración General del Estado, regula los diferentes modelos de documentos contables así como los datos a incluir en los mismos.

Se ha elaborado un inventario completo de los diferentes datos susceptibles de ser capturados en cada documento y por lo tanto de ser incluidos en un envío. A cada uno de los datos del inventario se le ha asignado un código de cuatro dígitos denominado código IGAE.

Por cada dato de un documento se creará un registro.

Cada registro de detalle constará de la siguiente información:

Código de centro origen del envío: Alfanumérico de 7 caracteres. Número de instalación del Servicio gestor que capturó el documento.

N.I.D.: Alfanumérico con un máximo de 13 posiciones que identifica el documento de forma única.

Código campo IGAE: Alfanumérico de 4 posiciones.

Número relativo de campo IGAE: Alfanumérico de 3 posiciones. Indica el número de secuencia del campo IGAE cuando se tengan múltiples ocurrencias de un mismo código en el mismo documento. La primera ocurrencia llevará el valor 001, la segunda llevará el valor 002, y así sucesivamente. Ej: Un documento multiaplicación.

Si el código IGAE no fuera un dato múltiple estas tres posiciones se rellenarán con blancos.

Valor del campo IGAE: Alfanumérico de longitud variable cuyo valor es el del dato en cuestión y que contendrá como secuencia final la cadena de caracteres #$

Conviene hacer algunas precisiones en relación a los datos de detalle:

Dentro de un envío los registros deberán estar agrupados por documento, es decir, deberán aparecer todos los registros de un documento antes de pasar al siguiente.

Los documentos deberán estar ordenados ascendentemente por el N.I.D., de forma que aparezcan en primer lugar los documentos que primero se han creado.

Dado que el N.I.D. de un documento puede estar formado por una cadena alfanumérica de hasta 13 caracteres conviene recordar que la ordenación numérica no tiene por qué coincidir con la alfanumérica. Si tenemos dos documento DOC1 y DOC10, en una ordenación numérica DOC1 está antes que DOC10, mientras que en una ordenación alfanumérica DOC10 está antes que DOC1. Para que ambas ordenaciones coincidan, ambas cadenas deben tener el mismo número de caracteres, es decir, si los documentos se hubieran llamado DOC01 y DOC10 ambas ordenaciones coincidirían.

Para cada documento el primer registro que tiene que aparecer en el envío es el 0000 código de operación.

Aunque en la mayoría de las ocasiones un registro sólo ocupa una línea, esto no tiene por que ser así. El conjunto de caracteres que marca el final del registro correspondiente a un determinado dato es #$.

Los importes se deberán grabar siempre con dos dígitos decimales, separando por una coma la parte entera de la parte decimal.

Ejemplo de los registros de detalle de un documento en un fichero generado:

192010000000000000110000 2.00.100.0#$

192010000000000000110008 2#$

192010000000000000110105 29/01/2002#$

192010000000000000110011 2002#$

192010000000000000110053 2002#$

192010000000000000110012 19#$

192010000000000000110001 19201#$

192010000000000000110002 100#$

192010000000000000110004 0#$

192010000000000000110014001323A #$

19201000000000000011001500110000 #$

1920100000000000001100160011,00#$

192010000000000000110014002323A #$

19201000000000000011001500210001 #$

1920100000000000001100160021,00#$

192010000000000000110019 19,00#$

192010000000000000110800 01#$

192010000000000000110801 00#$

Cada registro contiene el valor de un campo en concreto del documento, siendo el campo código IGAE (en negrita) el que indica de qué campo se trata.

[Bloque 17: #ai-3]

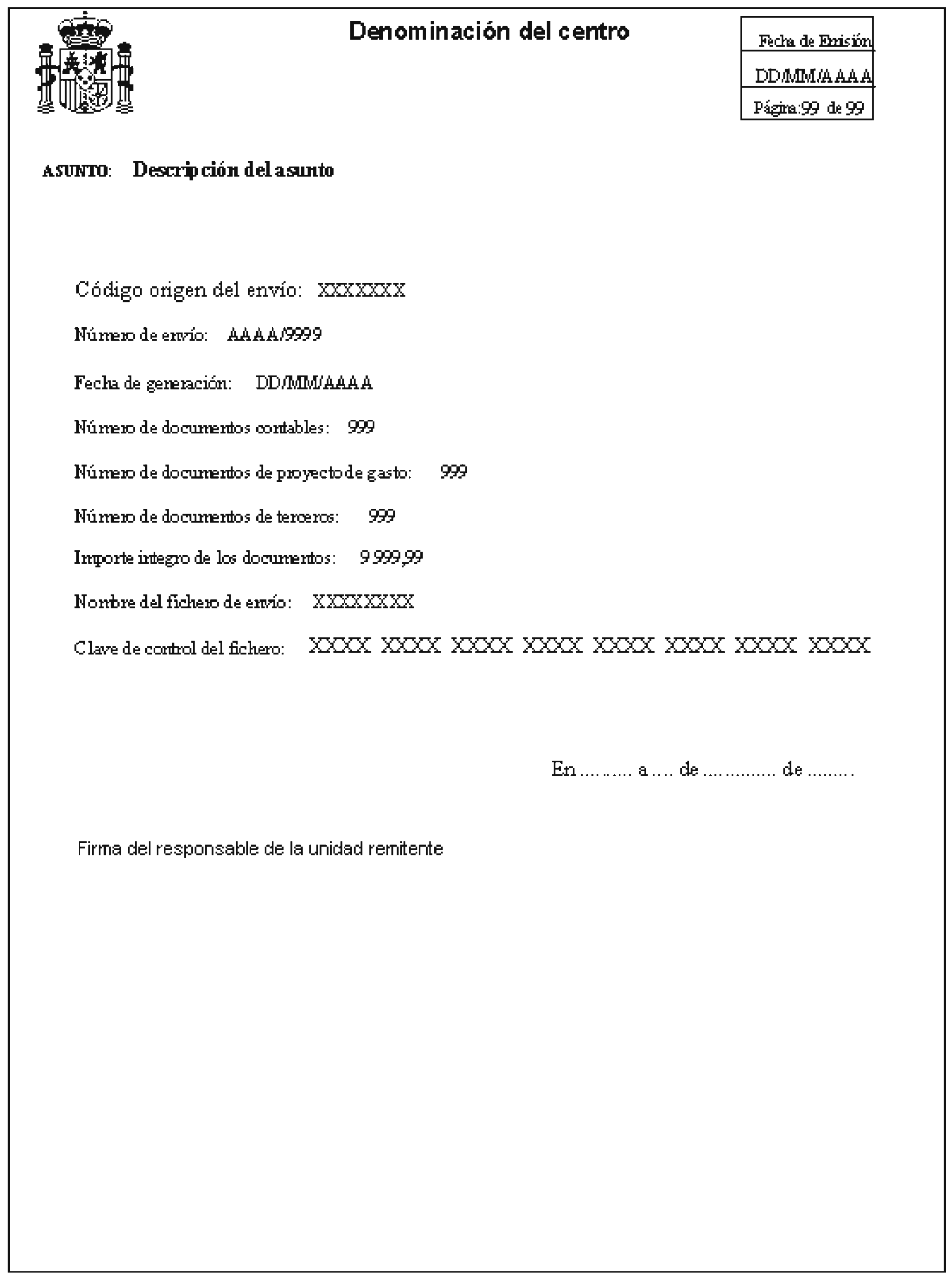

La ficha resumen estará formada por una hoja de cabecera y por una hoja resumen de los documentos contenidos en el envío.

La hoja de cabecera tendrá el formato que se muestra a continuación:

La hoja de cabecera contendrá la siguiente información:

Identificación del Centro origen del envío. Aparecerá en la primera línea y centrado.

Asunto. Descripción del motivo del envío. Coincidirá con la descripción del tipo de relación. Estará alineado a la izquierda y precedido del texto «Asunto:».

Código origen del envío: Código que identifica al centro que realiza el envío. Estará alineado a la izquierda, tabulado y precedido del texto «Código origen del envío».

Número de envío: Número que identifica el envío. Estará alineado a la izquierda, tabulado y precedido del texto «Número de envío:».

Fecha de generación: Fecha en la que se genera el envío con formato DD/MM/AAAA. Estará alineada a la izquierda, tabulada y precedida del texto «Fecha de generación:».

Número de documentos contables: Número de documentos contables incluidos en el envío. Estará alineado a la izquierda, tabulado y precedido del texto «Número de documentos contables:».

Número de documentos de proyecto de gasto: Número de documentos del subsistema de proyectos incluidos en el envío. Estará alineado a la izquierda, tabulado y precedido del texto «Número de documentos de proyecto de gasto:».

Número de documentos de terceros: Número de documentos de terceros incluidos en el envío. Estará alineado a la izquierda, tabulado y precedido del texto «Número de documentos de terceros:».

Importe íntegro de los documentos: Importe íntegro de los documentos contables contenidos en el envío. Se presentará siempre con dos dígitos decimales. Estará alineado a la izquierda, tabulado y precedido del texto «Importe íntegro de los documentos:».

Nombre del fichero de envío: Nombre que identifica al fichero generado. Estará alineado a la izquierda, tabulado y precedido del texto «Nombre del fichero de envío:».

Clave resumen del fichero generado: Estará alineado a la izquierda, tabulado y precedido del texto «Clave de control del fichero:». La clave de 32 caracteres se presentará con los caracteres agrupados de cuatro en cuatro y separadas las agrupaciones por un espacio en blanco.

Fecha de emisión, número de página y número total de páginas. Esta información aparecerá en la parte superior derecha de la hoja.

La hoja de cabecera deberá contener, además del lugar y la fecha, la firma del responsable de la unidad remitente de la misma.

La hoja resumen de los documentos contenidos en el envío se ajustará al anexo VI de las especificaciones del procedimiento TELCON, en el portal de la Administración Presupuestaria en Internet (www.igae.minhac.es).

[Bloque 18: #ai-4]

La garantía de integridad de la información contenida en los lotes de documentos se consigue mediante un resumen electrónico de los ficheros generados.

Este resumen electrónico consiste en una clave alfanumérica de 32 caracteres que se obtendrá aplicando al fichero generado el algoritmo público de detección de modificación de códigos al que se refiere el documento sobre especificaciones del procedimiento TELCON, en el portal de la Administración Presupuestaria en Internet (www.igae.minhac.es).

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid