Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Disposición derogada]

La Ley 3/1985, de 18 de marzo, de Metrología, establece el régimen jurídico de la actividad metrológica en España, régimen al que deben someterse en defensa de la seguridad, de la protección de la salud y de los intereses económicos de los consumidores y usuarios, los instrumentos de medida, en las condiciones que reglamentariamente se determinen. Esta Ley fue desarrollada posteriormente por diversas normas de contenido metrológico, entre las que se encuentra el Real Decreto 889/2006, de 21 de julio, por el que se regula el control metrológico del Estado sobre instrumentos de medida.

Dicho Real Decreto transpone al derecho interno la Directiva 2004/22/CE del Parlamento Europeo y del Consejo, de 31 de marzo de 2004, relativa a los instrumentos de medida, al tiempo que adapta las fases de control metrológico referidas a la aprobación de modelo y verificación primitiva, en los instrumentos sometidos a reglamentación específica nacional, al sistema de evaluación de la conformidad que se regula en la Directiva citada, abordando, además, el desarrollo de las fases de control metrológico correspondientes a la verificación periódica y después de reparación, fases que no se regulan en la normativa comunitaria.

De acuerdo con todo ello, la presente Orden tiene por objeto regular el control metrológico del Estado sobre los contadores eléctricos estáticos de energía activa, clases A, B y C, en conexión directa o en conexión a transformador, emplazamiento interior o exterior, en sus fases de verificación después de reparación o modificación y de verificación periódica.

Se modifican los contenidos técnicos establecidos en su día en función de la experiencia obtenida de su aplicación y de la evolución tecnológica que han experimentado los contadores estáticos de energía activa en corriente alterna, desde su última regulación, según Orden del Ministerio de Fomento, de 18 de febrero de 2000.

Para la elaboración de la Orden han sido consultadas las comunidades autónomas y se ha realizado el preceptivo trámite de audiencia a los interesados. Asimismo ha informado favorablemente el Consejo Superior de Metrología.

La presente disposición ha sido sometida al procedimiento de información en materia de normas y reglamentaciones técnicas, previsto en la Directiva 98/34/CE del Parlamento Europeo y del Consejo, de 22 de junio, modificada por la Directiva 98/48/CE, de 20 de julio, así como en el Real Decreto 1337/1999, de 31 de julio, que incorpora ambas directivas al Ordenamiento jurídico español.

En su virtud, dispongo:

Constituye el objeto de esta Orden la regulación del control metrológico del Estado sobre los contadores estáticos de energía activa en corriente alterna, clases A, B y C, de acuerdo con la clasificación definida en el punto 2 del anexo VII del Real Decreto 889/2006, de 21 de julio, por el que se regula el control metrológico del Estado sobre instrumentos de medida, en adelante denominados contadores estáticos.

El control metrológico del Estado establecido en esta Orden es el que se regula en el capítulo III del Real Decreto 889/2006, de 21 de julio, referido a las fases de verificación después de reparación o modificación y de verificación periódica.

Se entiende por verificación después de reparación o modificación, de acuerdo con lo dispuesto en el apartado z) del artículo 2 del Real Decreto 889/2006, de 21 de julio, el conjunto de exámenes administrativos, visuales y técnicos que pueden ser realizados en un laboratorio o en el lugar de uso, que tienen por objeto comprobar y confirmar que los contadores estáticos de energía activa en corriente alterna, clases A, B y C, en servicio mantienen, después de una reparación o modificación que requiera rotura de precintos, las características metrológicas que le sean de aplicación, en especial en lo que se refiere a los errores máximos permitidos, así como que funcione conforme a su diseño y sea conforme a su reglamentación específica y, en su caso, al diseño o modelo aprobado.

1. El propietario del contador estático deberá comunicar a la Administración pública competente su reparación o modificación, indicando el objeto de la misma y especificando los elementos sustituidos, en su caso, y los ajustes y controles efectuados. Antes de su puesta en servicio, deberá solicitar la verificación del mismo.

2. La reparación o modificación deberá ser realizada por un reparador autorizado e inscrito en el Registro de Control Metrológico al que se refiere el artículo V del Real Decreto 889/2006, que deberá cumplir los requisitos técnicos establecidos en el anexo I de esta Orden.

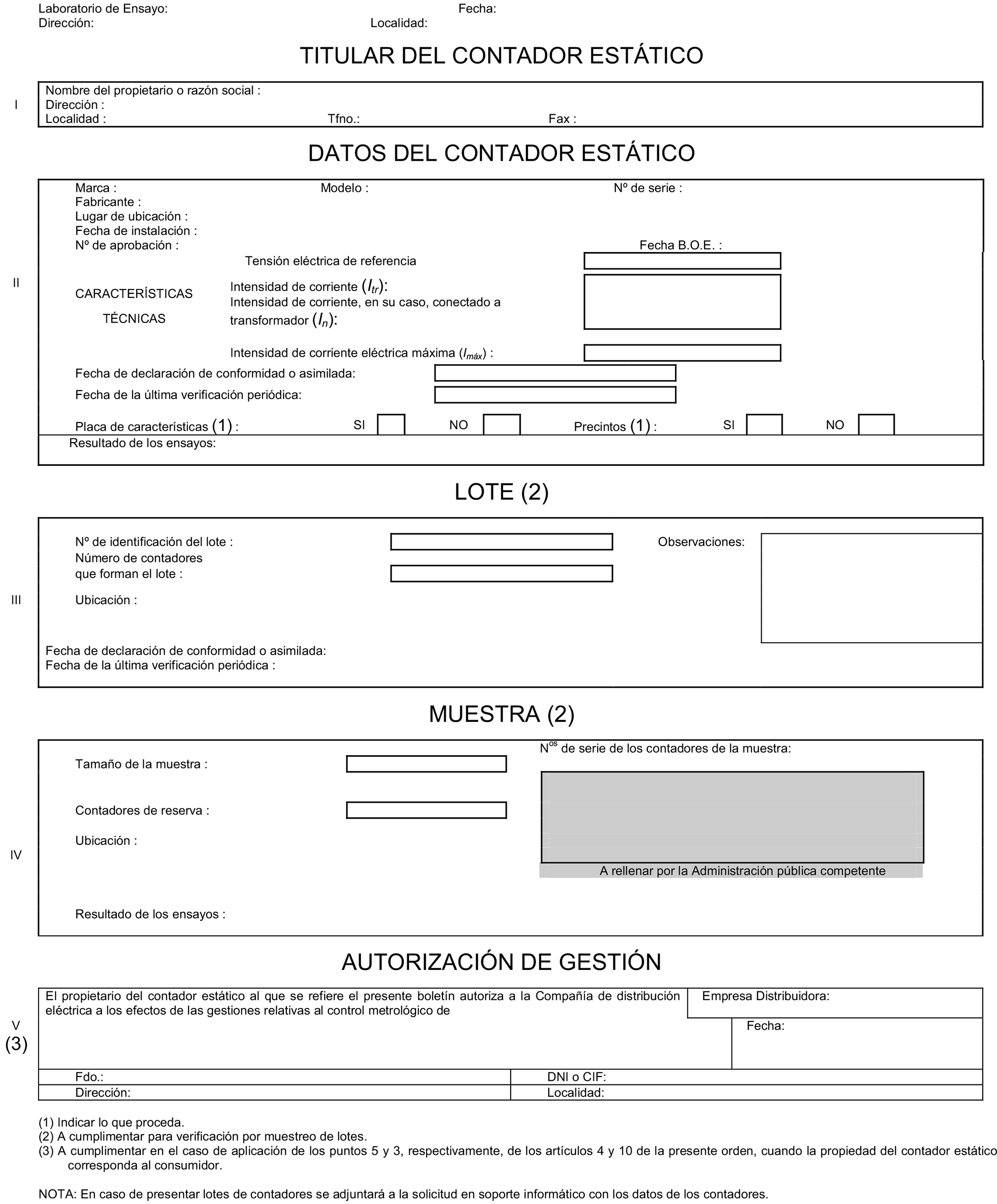

3. La solicitud de verificación se presentará acompañada del boletín de identificación establecido en el anexo II, debidamente cumplimentado en sus apartados I y II, a efectos de la identificación del instrumento y de su propietario.

4. Una vez presentada la solicitud de verificación después de reparación o modificación de un contador estático, la Administración pública competente dispondrá de un plazo máximo de 30 días para proceder a su ejecución.

5. El distribuidor o el consumidor, cuando este último sea el propietario del contador estático, estarán obligados a facilitar todas las actuaciones, operaciones y gestiones necesarias para llevar a cabo la verificación después de reparación o modificación. En el supuesto de que el propietario del contador estático fuese el consumidor, podrá delegar en el distribuidor, en los casos en los que sea aceptado por éste, la realización de las actuaciones relativas a la verificación regulada en el presente capítulo. A tal efecto deberá firmar en la casilla correspondiente del boletín de identificación. Dicha delegación en ningún caso supondrá la inhibición por parte del consumidor de la responsabilidad de la verificación como propietario del contador estático.

6. A los efectos de las responsabilidades derivadas de las actuaciones, operaciones y gestiones necesarias para llevar a cabo esta verificación se seguirá lo determinado en el capítulo I del título VI del Real Decreto 1955/2000, de 1 de diciembre, por el que se regulan las actividades de transporte, distribución, comercialización, suministro y procedimientos de autorización de instalaciones de energía eléctrica. En todo caso los costes derivados de las actuaciones, operaciones y gestiones serán por cuenta del propietario.

1. Los ensayos a realizar en la verificación después de reparación o modificación serán los de exactitud y de aptitud establecidos y definidos en los apartados 3 y 5, respectivamente, del anexo VII del Real Decreto 889/2006, de 21 de julio. Dichos ensayos serán ejecutados por los servicios de las Administraciones públicas competentes o por los organismos designados por éstas de acuerdo con lo dispuesto en el Real Decreto 889/2006, de 21 de julio.

2. Además de los ensayos mencionados, el contador estático deberá superar también un examen administrativo, consistente en la identificación completa del contador estático y la comprobación de que éste reúne los requisitos exigidos en su día para su puesta en servicio. Este examen será realizado tomando como base la información aportada por el solicitante en el boletín de identificación establecido en el anexo II de la presente Orden.

Los errores máximos permitidos en la verificación después de reparación o modificación serán los que se establecen en los apartados 3 y 5 del anexo VII del Real Decreto 889/2006, de 21 de julio.

1. Superada la fase de verificación después de reparación o modificación, se hará constar la conformidad del contador estático para efectuar su función, mediante la adhesión de una etiqueta en un lugar visible del instrumento verificado, que deberá reunir las características y requisitos que se establecen en el anexo I del Real Decreto 889/2006, de 21 de julio, especificando en la misma el tipo de instrumento de que se trate. Se emitirá asimismo el correspondiente certificado de verificación y el verificador procederá a reprecintar el instrumento.

2. La verificación después de reparación o modificación tendrá efectos de verificación periódica respecto al cómputo del plazo para su solicitud. Si un contador estático es sometido a la verificación después de reparación o modificación en los primeros cinco años desde su puesta en servicio o verificación primitiva, dicha verificación tendrá la validez de la periódica, iniciándose a partir de ese momento el cómputo del plazo de cinco años de validez de ésta.

Cuando un contador estático no supere la verificación después de reparación o modificación como consecuencia de deficiencias detectadas en su examen administrativo o en sus características metrológicas, deberá ser puesto fuera de servicio hasta que se subsanen dichas deficiencias. Se colocará la etiqueta de inhabilitación para el servicio establecida en el apartado 14 del anexo I del Real Decreto 889/2006, de 21 de julio. Se establece un plazo máximo de tres meses para subsanar dichas deficiencias. Si transcurrido el plazo indicado estas no hubieran sido subsanadas, se procederá, en un plazo máximo de 7 días, a la retirada definitiva del contador.

Se entiende por verificación periódica, de acuerdo con lo dispuesto en el apartado aa) del artículo 2 del Real Decreto 889/2006, de 21 de julio, el conjunto de exámenes administrativos, visuales y técnicos que pueden ser realizados en un laboratorio o en el lugar de uso, que tienen por objeto comprobar y confirmar que los contadores estáticos de energía activa en corriente alterna, clases A, B y C, en servicio, mantienen desde su última verificación las características metrológicas que les sean de aplicación, en especial en lo que se refiere a los errores máximos permitidos, así como que funcionen conforme a su diseño y sean conformes a su reglamentación específica y en su caso, al diseño o modelo aprobado.

1. Los propietarios de contadores estáticos a los que se refiere el artículo 1 de esta Orden, estarán obligados a solicitar la verificación periódica de los que se encuentren instalados en la red y que sirvan de base para la facturación del consumo de energía eléctrica.

2. La solicitud de la verificación periódica deberá ser presentada, por el sujeto obligado ante la Administración pública competente en cuyo territorio se encuentre instalado el contador estático, con una antelación mínima de seis meses respecto de la fecha de caducidad de la anterior verificación, acompañada del boletín de identificación establecido en el anexo II de esta Orden.

3. Cuando el propietario del contador estático sea el consumidor, podrá optar por delegar la solicitud de la verificación periódica así como las actuaciones, operaciones y gestiones relativas a dicha verificación, en el distribuidor, cuando así lo acepte dicho distribuidor, debiendo cumplimentar a tal efecto la autorización de gestión que figura en el boletín de identificación previsto en el Anexo II de esta Orden. En el caso de que esta delegación no se lleve a efecto, le serán de aplicación las pautas que al respecto establezca la Administración pública competente de su ámbito territorial.

4. En el caso de que la verificación periódica se realice por muestreo de lotes, no se admitirán lotes con contadores estáticos instalados en distintas Comunidades Autónomas. Se podrán establecer acuerdos entre una Comunidad Autónoma y una empresa distribuidora de manera que se permita la asunción de los resultados obtenidos en el control metrológico realizado en otra Comunidad Autónoma donde esté implantada dicha distribuidora.

5. Se deberá solicitar la primera verificación periódica de los contadores estáticos instalados en el plazo de seis meses antes de que finalice el período de diez años desde la fecha de declaración de conformidad, verificación primitiva, en su caso, o de su puesta en servicio o desde la de fabricación del instrumento, en el supuesto de desconocerse aquélla.

6. La Administración pública competente podrá establecer verificaciones periódicas antes de expirar el plazo de validez establecido, siempre que exista justificación de índole técnica avalada por los correspondientes estudios debidamente contrastados.

7. El plazo de validez de la verificación periódica efectuada será de cinco años.

8. A los efectos de las responsabilidades derivadas de las actuaciones, operaciones y gestiones necesarias para llevar a cabo esta verificación se seguirá lo determinado en el capítulo I del título VI del Real Decreto 1955/2000, de 1 de diciembre. En todo caso, los costes derivados de las actuaciones, operaciones y gestiones serán por cuenta del propietario.

1. Los sujetos obligados podrán optar por realizar la verificación periódica de la totalidad de los contadores estáticos de su propiedad de conformidad con los ensayos realizados con carácter individual, o bien realizar la verificación periódica en la modalidad de muestreo por lotes, según lo establecido en el anexo III.

2. En el supuesto en que se opte por la verificación por muestreo, los distribuidores elaborarán los correspondientes lotes de los instalados en su red, tomando en consideración los criterios de homogeneidad que se establecen en el apartado 1.1 del anexo III de esta Orden, con independencia de que éstos sean o no de su propiedad. Los lotes de contadores estáticos a verificar, que se conformarán separadamente atendiendo a la propiedad de los mismos, deberán ser puestos a disposición de las Administraciones públicas competentes en los plazos y forma que éstas determinen.

3. Las Administraciones públicas, a la vista de los lotes elaborados, informarán a los consumidores que sean propietarios de contadores eléctricos incluidos en tales lotes sobre sus derechos y obligaciones derivados de la aplicación de esta Orden.

1. En el supuesto de que no exista la delegación por parte del consumidor que sea propietario del contador estático, prevista en el apartado 4 del artículo 4 de la presente Orden, o cuando no sea aceptada tal delegación por el distribuidor, la Administración pública competente establecerá el oportuno protocolo de actuación mediante el cual se asegure el cumplimiento de los siguientes objetivos:

a) Poner en conocimiento de los propietarios de los contadores estáticos sus obligaciones en relación con la verificación periódica.

b) Informar acerca de la obligación que tiene el propietario de poner a disposición de la Administración pública competente su contador sometido a control.

c) Determinar los plazos que para ello se establezcan.

d) Obtener toda aquella información necesaria que permita la realización de la verificación en la modalidad unitaria o bien por muestreo de lotes, para, en este último caso, poder configurarlos.

Asimismo se informará al consumidor, como propietario, y al distribuidor, como responsable del servicio, de todas las actuaciones que se lleven a cabo sobre el contador estático en cuestión, verificado de forma individual o por muestreo de lotes, al objeto de que no se produzca una innecesaria interrupción del suministro eléctrico, ni que se vean afectados los derechos de ambos.

2. En el caso de que los contadores estáticos sometidos al control metrológico de verificación periódica se encuentren instalados en lugares no conformes a normativa, se plantee una manifiesta inaccesibilidad, falta de seguridad u otras situaciones que dificulten o impidan las actuaciones a realizar, no se actuará sobre ellos hasta que esta situación no haya sido subsanada por el propietario responsable de la instalación. Dicha situación deberá ser puesta en conocimiento de la Administración pública competente que deberá establecer un procedimiento de actuación a aplicar en estos casos.

3. En el caso de que la verificación periódica se realice por muestreo de lotes, las Administraciones públicas competentes podrán determinar un número mínimo de contadores estáticos para la constitución de los mismos, unificando los lotes configurados atendiendo a los parámetros de homogeneidad establecidos en el apartado 1.1 del anexo III de esta Orden, de forma que se facilite la constitución de lotes de suficiente tamaño en el caso de aquellos distribuidores que tengan un bajo nivel de implantación en el ámbito territorial de una determinada Comunidad Autónoma, o cuando exista otra razón justificada.

1. Los ensayos especificados en el anexo III de la presente Orden, a realizar en la verificación periódica, serán ejecutados por los servicios de las Administraciones públicas competentes o por los organismos autorizados por éstas de acuerdo con lo dispuesto en el Real Decreto 889/2006, de 21 de julio.

2. En el caso de que la verificación periódica se realice por muestreo de lotes, toda la muestra correspondiente a un mismo lote debe ser ensayada por un solo organismo de entre los autorizados por la Administración pública competente.

3. La Administración pública competente elegirá los contadores estáticos del lote que constituirán la muestra a ensayar, podrá, en su caso, determinar el establecimiento de un único punto de recepción de las muestras correspondientes a los lotes a ensayar.

Los errores máximos permitidos en la verificación periódica serán los que se establecen en el apartado 2.2.2 del anexo III de la presente Orden, tanto si se refiere a la aplicación del control con carácter unitario, como a su aplicación por muestreo de lotes.

Una vez superada la fase de verificación periódica, la Administración pública competente o el Organismo autorizado de verificación metrológica, declarará la conformidad del contador estático para efectuar las mediciones propias de su finalidad, mediante un certificado unitario o referido a todo el lote, que acreditará la verificación efectuada, con todos los datos necesarios identificativos, establecidos en el anexo II de la presente Orden, colocando la etiqueta de verificación establecida en el apartado 9 del anexo I del Real Decreto 889/2006, de 21 de julio.

1. Cuando un contador estático verificado de forma individual, o por muestreo de lotes, no supere la verificación periódica como consecuencia de deficiencias detectadas en su funcionamiento por no cumplir con lo establecido en los apartados 2.2.2 y 2.2.3, respectivamente, del anexo III de la presente Orden, se aplicará lo determinado en los apartados 3.1 y 3.2 del citado anexo. Se colocará la etiqueta de inhabilitación para el servicio establecida en el apartado 14 del anexo I del Real Decreto 889/2006, de 21 de julio.

2. Cuando un contador estático, propiedad de un consumidor, se encuentre incluido dentro de un lote sometido al control de verificación periódica por muestreo y la muestra representativa del lote sea rechazada procediendo su retirada, podrá seguir instalado y en funcionamiento durante un periodo de cinco años más, si su propietario justifica ante la empresa distribuidora que el contador estático al que se le aplica por extensión los resultados de la muestra, ha superado los ensayos establecidos en el anexo III de la presente Orden, realizados en un laboratorio autorizado por la Administración pública competente. Los costes imputables derivados de los ensayos y las actuaciones de retirada, sustitución, etc., correrán a cargo del propietario del contador estático.

3. El consumidor, que sea propietario de un contador estático que deba ser retirado y que no haya justificado la superación de los ensayos a que se refiere el aparatado 2 de este artículo, deberá asumir el coste de instalación de uno nuevo o bien solicitar al distribuidor la instalación de un contador en régimen de alquiler.

La verificación periódica puede realizarse, cuando medie acuerdo entre el propietario del contador y la Administración pública competente, en el lugar de instalación del contador estático, bien ensayando a los valores de intensidad de corriente eléctrica y de factor de potencia indicados en el apartado 2.2.1 del anexo III de la presente Orden, o bien mediante una verificación con contador comprobante. En este último caso, el procedimiento debe basarse en la conexión serie de un equipo con una clase de precisión, al menos cuatro veces mejor con trazabilidad a patrones nacionales y que permanezca instalado, midiendo consumos, durante un tiempo suficiente para poder determinar con precisión los errores del contador estático.

En el caso de que la verificación periódica se realice por muestreo en el plazo máximo de dos años a partir de la fecha de entrada en vigor de la presente Orden, los distribuidores constituirán lotes de conformidad con el apartado 1.1 del anexo III, con todos los contadores estáticos instalados en su red, para ser sometidos a la verificación periódica en los términos establecidos en el capítulo III.

La Administración pública competente y la compañía distribuidora realizarán un seguimiento conjunto de la actividad planificada y ejecutada e informarán a todos los sujetos de la evolución y el desarrollo de tal actividad.

Queda derogada la Orden del Ministerio de Fomento de 18 de febrero de 2000, por la que se regula el control metrológico del Estado sobre los contadores estáticos de energía activa en corriente alterna, clases 1 y 2.

Esta Orden se dicta al amparo de lo dispuesto en el artículo 149.1.12.ª de la Constitución, que atribuye al Estado, como competencia exclusiva, la legislación de pesas y medidas.

En lo no particularmente previsto en esta Orden y el Real Decreto 889/2006, de 21 de julio, los procedimientos administrativos a que den lugar las actuaciones reguladas en esta Orden, se regirán por lo dispuesto en la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común y en la legislación específica de las Administraciones públicas competentes.

Se autoriza al Secretario General de Industria para introducir en los anexos de la presente Orden, mediante resolución y previo informe del Consejo Superior de Metrología, cuantas modificaciones de carácter técnico sean precisas para mantener adaptado su contenido a las innovaciones técnicas que se produzcan.

Esta Orden entrará en vigor al día siguiente al de su publicación en el Boletín Oficial del Estado.

Madrid, 22 de noviembre de 2006.–El Ministro de Industria, Turismo y Comercio, Joan Clos i Matheu.

Las personas o entidades que se propongan reparar o modificar los contadores estáticos a los que se refiere esta Orden, deberán inscribirse como reparadores autorizados en el Registro de Control Metrológico, según lo dispuesto en el capítulo V del Real Decreto 889/2006, de 21 de julio.

La inscripción en el Registro de Control Metrológico requerirá, por parte del solicitante, el cumplimiento de los requisitos administrativos y técnicos que se especifican a continuación.

1. Requisitos administrativos

Las personas o entidades que soliciten su inscripción en el Registro de Control Metrológico como reparadores autorizados de contadores estáticos, deberán cumplir los requisitos administrativos exigidos por el Real Decreto 889/2006, de 21 de julio.

2. Requisitos técnicos

Además del cumplimiento de los citados requisitos administrativos, será también indispensable para la inscripción que el reparador disponga de los recursos técnicos y humanos necesarios para poder realizar su trabajo. Asimismo, y con el fin de que pueda efectuar el contraste del instrumento una vez reparado y garantizar la bondad de la reparación, deberá cumplir los siguientes requisitos técnicos:

2.1 Los patrones de referencia, así como los instrumentos de medida establecidos en el punto 2.3 de este anexo, utilizados por los reparadores autorizados de contadores estáticos deberán estar trazados a patrones nacionales.

2.2 Los patrones, equipos de medida y demás medios utilizados para los ensayos serán tales que la incertidumbre de la medida no supere los valores establecidos en la siguiente tabla I.

Tabla I. Incertidumbre de la medida

|

Clase del contador |

Factor de potencia |

||

|---|---|---|---|

|

A |

B |

C |

|

|

0,5 % |

0,25 % |

0,15 % |

1 |

|

0,6 % |

0,4 % |

0,3 % |

0,5 inductivo |

En cualquier caso, el equipo de ensayo para contadores estáticos deberá cumplir las prescripciones generales establecidas en la norma española UNE EN o CEI de aplicación y los ensayos se realizarán en las condiciones de referencia establecidas en la Norma UNE EN o CEI de aplicación.

2.3 A fin de controlar las condiciones ambientales de referencia establecidas, durante la realización de los ensayos se deberá disponer, al menos, de los siguientes instrumentos de medida:

Un termómetro cuya resolución sea de 0,1 ºC o mejor, en el intervalo de temperatura comprendido entre 15 ºC y 30 ºC, con una incertidumbre de medida de 0,2 ºC.

Un higrómetro cuyo campo de medida esté comprendido entre el 20 por 100 y el 80 por 100 de humedad relativa, con una incertidumbre de medida del 5 por 100.

2.4 El equipo de verificación de contadores estáticos constará, al menos, de los siguientes instrumentos:

Una regleta para conexión de contadores estáticos.

Una fuente de alimentación estabilizada.

Un dispositivo de regulación de la tensión eléctrica.

Un dispositivo de regulación de la intensidad de corriente eléctrica.

Un desfasador.

Aparatos indicadores.

En este anexo se determina la modalidad y el alcance de las verificaciones periódicas a realizar sobre los contadores estáticos que sirvan de base para la facturación de energía eléctrica, a fin de garantizar la calidad y fiabilidad de la medición a lo largo de su vida útil, en defensa de los intereses económicos tanto de los consumidores como de los distribuidores.

Los contadores estáticos que no se verifiquen de forma individualizada deberán estar asignados a lotes, según lo definido en el apartado 1.1 de este anexo. Los lotes serán establecidos por los distribuidores según lo determinado en el punto 2 del artículo 11, y deberán ser comunicados a la Administración pública competente que seleccionará de forma aleatoria los números de serie de los contadores que constituirán la muestra. La Administración pública competente comunicará el resultado de la elección de la muestra al distribuidor, al objeto de que éste, bajo su supervisión y control, retire los contadores en base a la modalidad elegida, unitaria o por lotes, que deban ser sometidos a los ensayos a que se refiere el apartado 2.2.1 de este anexo, o en su caso a la aplicación de la modalidad de verificación determinada en el artículo 17.

1. Selección de lotes y muestras de contadores estáticos

1.1 Definición de lotes de contadores estáticos.-Un lote es un conjunto de contadores estáticos homogéneos y agrupados, del que se extraerá la muestra sobre la que se efectuarán los ensayos de verificación periódica. La homogeneidad del lote vendrá dada por los siguientes datos, que serán comunes a todos los elementos del lote:

Propietario.

Marca.

N.º de fases de conexión.

Año de declaración de conformidad o de verificación primitiva, según proceda. En caso de que el contador fuera anterior a la regulación, año de instalación o, en su defecto, de fabricación.

Tensión eléctrica de referencia.

Intensidad de corriente por encima de la cual el margen de error se sitúa dentro del más pequeño error máximo permitido correspondiente al índice de clase del contador (Itr).

Intensidad de corriente máxima (Imáx).

Intensidad de corriente eléctrica de referencia especificada para la que ha sido concebido el contador conectado a transformador (In).

Se admitirá la inclusión en un mismo lote de contadores estáticos de dos años consecutivos de fecha de verificación primitiva, en su caso, o de instalación inicial o, en su defecto, de año de fabricación, siempre que sean homogéneos respecto al resto de los datos mencionados. En este caso, se tomará como edad de referencia del lote la que corresponda a la fecha más antigua.

Para el proceso de conformación de los lotes y previa solicitud justificada por parte del distribuidor, la Administración pública competente podrá determinar, por resolución motivada, cambios en los criterios de homogeneidad de los lotes a los efectos de su constitución, y establecer limitaciones en el numero mínimo de contadores estáticos que constituyen un lote, según se determina en el punto 3 del artículo 12 de esta Orden.

Una vez definidos los lotes, el distribuidor remitirá a la Administración pública competente la siguiente información sobre el mismo:

a) Nombre del distribuidor y dato identificativo de propiedad.

b) Datos fundamentales del contador estático que identifique el lote:

Marca y modelo.

N.º de fases de conexión.

Año de declaración de conformidad o de verificación primitiva, según proceda. En caso de que el contador fuera anterior a la regulación, año de instalación o, en su defecto, de fabricación.

Tensión eléctrica de referencia.

Intensidad de corriente por encima de la cual el margen de error se sitúa dentro del más pequeño error máximo permitido correspondiente al índice de clase del contador (Itr).

Intensidad de corriente eléctrica máxima (Imáx).

Intensidad de corriente eléctrica de referencia especificada para la que ha sido concebido el contador conectado a transformador (In).

c) Datos sobre los contadores de cada lote:

Número de contadores estáticos que forman el lote.

Número de serie.

Nombre del usuario y lugar de instalación (calle, número, población y código postal).

Año de la última verificación periódica.

Año de declaración de conformidad o de verificación primitiva, según proceda. En caso de que el contador fuera anterior a la regulación, año de instalación o, en su defecto, de fabricación.

En el supuesto de que el contador estático sea presentado por primera vez a la verificación periódica, se deberá aportar el año de su verificación primitiva, en su caso, o de su instalación inicial o, en su defecto, de su año de fabricación. Si ya ha sido sometido a verificación periódica, se aportará el documento acreditativo de su superación.

1.2 Elección de las muestras.–Una muestra de contadores estáticos es un subconjunto de un lote, sobre la cual se efectuarán los ensayos de verificación periódica.

Para la elección de las muestras se aplicará la vigente norma UNE 66020-1 o norma que la sustituya, para lo cual se utilizarán las siguientes especificaciones:

Muestreo: doble.

Nivel general de inspección: II.

Nivel de Calidad Aceptable: 2,5.

Inspección reducida.

A su vez se elegirá con cada muestra un número de contadores de reserva equivalente al entero más cercano al 25 por cien del número de contadores que forman la muestra.

Para un lote dado, los contadores estáticos que compongan una muestra serán elegidos al azar. A petición debidamente justificada del distribuidor, y si los contadores de reserva fueran insuficientes, se extraerán contadores de reserva adicionales.

1.3 Comunicación de la elección de la muestra.–La Administración pública competente efectuará la elección de dos muestras, 1.ª y 2.ª, por cada lote, comunicando el resultado al distribuidor, con indicación de los números de serie de fabricación de los contadores estáticos seleccionados, así como los datos identificativos del servicio u organismo oficialmente autorizado que deba realizar los ensayos.

2. Verificación periódica

La fase de verificación periódica de contadores estáticos, tanto para la modalidad unitaria como por lotes, deberá superar los exámenes administrativos y metrológico, de acuerdo con lo especificado en este anexo.

2.1 Examen administrativo.–El examen administrativo consistirá en la identificación completa del contador estático ya sea realizada de forma unitaria o por lote, en cuanto a que reúne los requisitos exigidos para estar legalmente en servicio. Este examen será realizado tomando como base la información contenida en el Boletín de Identificación establecido en el anexo II.

Si la Administración pública competente o el Organismo autorizado de verificación metrológica comprueban la existencia de anomalías o carencias en los datos referidos, lo notificará al solicitante para que éste las subsane en el plazo que se establezca. No obstante, la existencia de anomalías o carencias en los citados datos no interrumpirá la realización de la fase de verificación periódica, aunque podrá determinar la realización de actuaciones inspectoras. A su vez, si dichas deficiencias administrativas no se subsanan en el plazo otorgado por la Administración pública competente, aunque el examen metrológico sea favorable, la verificación del contador se dará por no superada.

2.2 Examen metrológico.–Antes de comenzar los ensayos, los contadores estáticos, tanto para la modalidad unitaria como por lotes, serán inspeccionados a fin de eliminar aquellos que presenten evidencias de manipulación o que tengan daños mecánicos o eléctricos importantes o que puedan considerarse averiados. Serán también eliminados los contadores estáticos cuyo sistema de medida sea accesible por estar dañado su precinto.

Los contadores estáticos rechazados por alguna de las causas anteriores, en el caso de los lotes, serán sustituidos por contadores de reserva, y no se computarán como contadores defectuosos a efectos de la aceptación o rechazo del lote, de acuerdo con lo establecido en el punto 2.2.3, debiéndose informar de esta incidencia a la Administración pública competente y al propietario del contador a los efectos oportunos.

2.2.1 Ensayos.–Los ensayos de verificación periódica, tanto para la modalidad unitaria como por lotes, salvo que se realice en aplicación del artículo 17, se realizarán en las condiciones de referencia establecidas en la Norma española UNE EN o CEI de aplicación.

Los ensayos de exactitud deberán efectuarse para la tensión eléctrica de referencia y en los valores de intensidad de corriente eléctrica y de factor de potencia indicados en la tabla II siguiente:

Tabla II. Ensayo

|

Intensidad |

Factor de potencia |

Contadores |

Carga de los contadores polifásicos |

|---|---|---|---|

|

0,5 ltr |

1 |

Monofásicos y polifásicos. |

Equilibrada. |

|

Itr |

1 |

Monofásicos y polifásicos. |

Equilibrada. |

|

Imax |

1 |

Monofásicos y polifásicos. |

Equilibrada. |

2.2.2 Criterio de aceptación o rechazo sobre un contador estático, tanto para la modalidad unitaria como por lotes: errores máximos permitidos.

e0,5 Itr: Error intrínseco medido en el ensayo, sin magnitudes de influencia aplicadas, con intensidad de corriente 0,5 Itr.

eItr: Error intrínseco medido en el ensayo, sin magnitudes de influencia aplicadas, con intensidad de corriente eléctrica Itr.

eImáx: Error intrínseco medido en el ensayo, sin magnitudes de influencia aplicadas, con intensidad de corriente eléctrica Imáx.

Un contador estático resultará aceptado si cumple los errores máximos permitidos establecidos en la tabla III siguiente, en función de la temperatura ambiente en la que se realice el ensayo, sin aplicar ninguna magnitud de influencia.

Tabla III. Errores máximos permitidos

|

Clase |

Temperaturas de funcionamiento |

Temperaturas de funcionamiento |

Temperaturas de funcionamiento |

||||||

|---|---|---|---|---|---|---|---|---|---|

|

+5 °C ... +30 °C |

–10 °C ...+5 °C o +30 °C ... +40 °C |

–25 °C...–10 °C o +40 °C...+55 °C |

|||||||

|

A |

B |

C |

A |

B |

C |

A |

B |

C |

|

|

e0,5 Itr |

±4% |

±2% |

±1,3% |

±5,5% |

±2,5% |

±1,6% |

±7,5% |

±3,5% |

±2% |

|

eItr |

±4% |

±2% |

±1% |

±5% |

±2,5% |

±1,3% |

±7,5% |

±3,5% |

±1,6% |

|

elmáx |

±4% |

±2% |

±1% |

±5% |

±2,5% |

±1,3% |

±7,5% |

±3,5% |

±1,6% |

Cuando el resultado de las pruebas realizadas al contador estático supere los valores establecidos en la tabla III, deberá considerarse que no ha superado la verificación periódica.

En el supuesto de que en el ensayo realizado al contador estático, se superen, en sentido negativo, cualquiera de los valores negativos establecidos, se posibilitará al distribuidor para que sea éste el que decida si dicho contador se contabiliza como defectuoso o no, a la hora de determinar la aceptación del lote.

2.2.3 Aceptación o rechazo del lote de contadores estáticos.–Las muestras de contadores estáticos serán elegidas conforme se indica en el apartado 1.2 de este anexo.

La aceptación o rechazo del lote vendrá determinada de acuerdo con la Norma UNE 66020-1 o norma que la sustituya, en las condiciones de muestreo indicadas en el apartado 1.2 de este anexo.

2.2.4 Comunicación de los resultados.-Los resultados serán comunicados a la Administración pública competente por el servicio u organismo verificador oficialmente autorizado, en un plazo máximo de treinta días a contar desde la finalización de los ensayos, haciendo constar los siguientes datos:

Identificación unitaria del contador estático y, en su caso, lote al que pertenece la muestra ensayada.

Resultados de los ensayos, con indicación individual para cada contador estático de los valores de los errores encontrados.

Motivos justificados de la posible incorporación de contadores estáticos de reserva en la muestra ensayada.

Resultados totales, de conformidad con el apartado 2.2.3 de este anexo.

Relación de contadores que han presentado evidencias de manipulación o que tengan daños mecánicos o eléctricos importantes y que no se han contabilizado a efectos de rechazo del lote.

Servicio u organismo verificador que ha efectuado los ensayos.

Una vez se conozcan los resultados de la verificación, la empresa distribuidora incluirá en la primera facturación de todos los consumidores cuyos contadores componían el lote, una nota informativa con el resultado de la verificación y las acciones a tomar con el contador.

3. Acciones sobre contadores estáticos tanto para la modalidad unitaria como por lotes

3.1 El resultado negativo en los referidos ensayos supondrá la retirada de la red y la situación del o de los contadores rechazados en la modalidad de unitaria o de la totalidad del lote de referencia representado por la muestra en la modalidad por lotes, antes de que finalice el plazo de validez en curso.

3.2 Los contadores estáticos retirados de la red por no superar los ensayos reglamentarios, en la modalidad unitaria o por muestreo de lotes, podrán ser reutilizados tras su reparación si la antigüedad de su fecha de declaración de conformidad o de verificación primitiva, en su caso, o de instalación inicial o, en su defecto, de fabricación, es inferior a veinte años. En caso contrario, los contadores rechazados deberán ser destruidos.

3.3 Los contadores estáticos que no han superado la verificación o son defectuosos, pero que pertenecen a una muestra ensayada de un lote que si ha superado la verificación periódica, podrán ser reutilizados tras su reparación y superación de la verificación después de reparación o modificación, si la antigüedad de su fecha de declaración de conformidad o de verificación primitiva, en su caso, o de instalación inicial o, en su defecto, de fabricación, es inferior a veinte años. En caso contrario, los contadores rechazados deberán ser destruidos.

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid