Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Bloque 2: #preambulo]

La Ley 58/2003, de 17 de diciembre, General Tributaria, regula en su artículo 60 que el pago en efectivo de las deudas tributarias podrá realizarse por los medios y en la forma que reglamentariamente se establezcan.

El Reglamento General de Recaudación, aprobado por el Real Decreto 939/2005, de 29 de julio, entre otras materias, regula las líneas básicas de actuación de las Entidades de crédito que actúan como colaboradoras en la gestión recaudatoria de la Hacienda Pública y los medios susceptibles de ser utilizados para la realización del pago de las deudas tributarias y no tributarias, especificándose la domiciliación bancaria como uno de esos posibles medios de pago.

En los últimos años, la domiciliación ha venido extendiéndose como medio de pago de las deudas gestionadas por la Agencia Estatal de Administración Tributaria y ello tanto por la reducción de costes para las partes interesadas como por el deseo de la propia Agencia de facilitar al máximo a los obligados tributarios el cumplimiento de su obligación de pago.

Así, la domiciliación bancaria, que inicialmente estaba prevista únicamente como medio de pago del segundo plazo de la declaración anual del Impuesto sobre la Renta de las Personas Físicas, se extendió, en virtud de la Orden Ministerial de 13 de marzo de 1998, a los ingresos resultantes de los modelos 131 del Impuesto sobre la Renta de las Personas Físicas correspondientes a empresarios en régimen de estimación objetiva y 310, de declaración-liquidación ordinaria del régimen simplificado del Impuesto sobre el Valor Añadido.

Por su parte, la Orden Ministerial de 26 de julio de 1999, por la que se establece el procedimiento de ingreso de aplazamientos y fraccionamientos de deudas, contempló la posibilidad de que los obligados pudieran domiciliar este tipo de ingresos.

Posteriormente, diferentes órdenes ministeriales aprobaron la posibilidad y condiciones de domiciliación del pago de las deudas resultantes de las declaraciones anuales del Impuesto sobre Sociedades y de los Impuestos sobre la Renta de las Personas Físicas y sobre el Patrimonio.

El proceso de generalización de la domiciliación como medio de pago culminó con la aprobación de la Orden EHA/3398/2006, de 26 de octubre, por la que se dictan medidas para el impulso y homogenización de determinados aspectos en relación con la presentación de declaraciones tributarias por vía telemática, se modifican determinadas normas de presentación de los modelos de declaración 182, 184, 188 y 296, y se modifica el modelo de declaración 187 «Declaración informativa de acciones y participaciones representativas del capital o del patrimonio de las instituciones de inversión colectiva y resumen anual de retenciones e ingresos a cuenta en relación con las rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de esas acciones y participaciones».

Así, el artículo 1 de dicha Orden extiende la domiciliación al pago de un notable número de autoliquidaciones, siempre que la presentación de las mismas se efectúe por medios telemáticos, de acuerdo con la habilitación que el apartado 4 del artículo 98 de la Ley 58/2003, de 17 de diciembre, General Tributaria, realiza al Ministro de Economía y Hacienda para determinar los supuestos en los que los obligados deban llevar a cabo trámites por estos medios ante la Administración tributaria estatal.

La conveniencia de refundir toda la regulación relativa al procedimiento de domiciliación de pago de deudas ante la Agencia Estatal de Administración Tributaria, evitando en lo posible la dispersión normativa actualmente existente en esta materia, así como la necesidad de establecer criterios de actuación en ciertos supuestos en los que pudieran plantearse incidencias en el proceso de domiciliación del pago, hacen imprescindible la aprobación de una nueva Orden Ministerial, esencialmente basada en los procedimientos implantados en la actualidad.

El satisfactorio funcionamiento que ha venido evidenciando el procedimiento de domiciliación aconseja, por otra parte, hacer uso de la facultad prevista en el artículo 46.2, letra f), del Reglamento General de Recaudación y establecer este medio de pago como obligatorio en los casos de aplazamientos y fraccionamientos concedidos por los órganos de la Agencia Estatal de Administración Tributaria.

La disposición final única del vigente Reglamento General de Recaudación habilita al Ministro de Economía y Hacienda para dictar disposiciones que permitan desarrollar dicho texto reglamentario.

Por otra parte, la Ley 58/2003, de 17 de diciembre, General Tributaria, al regular en sus artículos 92 a 95 la colaboración social en la aplicación de los tributos, amplía el ámbito objetivo de ésta a nuevas actuaciones, con la finalidad de favorecer el cumplimiento de las obligaciones tributarias por parte de los contribuyentes. Así, en su artículo 92.3 establece los aspectos a que puede referirse dicha colaboración social, recogiendo en su apartado e) «la presentación y remisión a la Administración Tributaria de autoliquidaciones, declaraciones, comunicaciones o cualquier otro documento con trascendencia tributaria, previa autorización de los obligados tributarios». Igualmente, el punto 4 del mismo artículo establece que la Administración Tributaria podrá señalar los requisitos y condiciones para que la colaboración social se realice mediante la utilización de técnicas y medios electrónicos, informáticos y telemáticos.

El Real Decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de las actuaciones y procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, en los artículos 79 a 81 de dicho Reglamento, desarrolla esta fórmula de participación en la gestión tributaria, habilitando en el artículo 80 al Ministro de Economía y Hacienda para extender la colaboración social en el ámbito de la Administración Tributaria estatal a aspectos distintos de los expresamente previstos en el artículo 92.3 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Al amparo de esta habilitación reglamentaria, la presente Orden extiende la colaboración social en el ámbito de la Agencia Estatal de Administración Tributaria a la solicitud por vía telemática de aplazamientos y fraccionamientos de pago así como de compensaciones a instancia de parte, con independencia de que tales solicitudes sean o no formuladas al tiempo de la presentación de declaraciones tributarias, lo que supone un intento adicional de facilitar el cumplimiento de obligaciones ante la Administración Tributaria del Estado.

En su virtud, dispongo:

[Bloque 3: #a1]

Los obligados al pago, salvo aquellos a los que se refiere el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, podrán utilizar la domiciliación bancaria como medio de pago de las deudas resultantes de:

a) Las autoliquidaciones que se relacionan en el Anexo I, siempre que la presentación de las mismas se lleve a cabo por vía telemática a través de la Oficina Virtual de la dirección electrónica de la Agencia Estatal de Administración Tributaria (www.agenciatributaria.es).

b) Los aplazamientos y fraccionamientos de pago concedidos por los órganos competentes de la Agencia Estatal de Administración Tributaria.

En los casos de fraccionamiento del pago del Impuesto sobre la Renta de las Personas Físicas en los términos previstos en el artículo 62.2 del Reglamento del Impuesto, aprobado por el Real Decreto 439/2007, de 30 de marzo, la domiciliación del pago del importe correspondiente al segundo plazo también podrá ser efectuada por el sujeto pasivo según el procedimiento y las condiciones que pudiera establecer en cada momento la normativa reguladora del mencionado tributo.

[Bloque 4: #a2]

Las cuentas designadas por los obligados al pago para llevar a cabo el cargo del importe de las deudas domiciliadas deberán cumplir las siguientes condiciones:

a) Ser de titularidad del obligado al pago.

b) Tratarse de una cuenta a la vista o de una libreta de ahorro que admita la domiciliación de pagos.

c) Estar abiertas en una Entidad de crédito autorizada para actuar como colaboradora en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria.

Carecerán de efectos las órdenes de domiciliación en cuentas que no reúnan los requisitos anteriores, por lo que el obligado deberá responder ante la Agencia Estatal de Administración Tributaria de la posible falta de pago o del pago fuera de plazo del importe domiciliado, en los términos que establezca la normativa vigente en cada caso y ello sin perjuicio de la posibilidad de subsanación prevista en los artículos 3 y 4 de la presente Orden respecto de aquellas órdenes de domiciliación que resulten defectuosas.

[Bloque 5: #a3]

1. Legitimación.–Los obligados tributarios o, en su caso, sus representantes legales podrán ordenar la domiciliación del pago de las deudas tributarias resultantes de las autoliquidaciones a que se refiere el artículo 1 de la presente Orden.

Asimismo, y en los términos que establezca en cada momento la Dirección General de la Agencia Estatal de Administración Tributaria, estarán legitimados para ordenar la domiciliación aquellos representantes voluntarios de los obligados al pago con poderes generales o facultades para representar a éstos ante la Agencia Estatal de Administración Tributaria.

Las personas o entidades autorizadas a presentar por vía telemática declaraciones en representación de terceras personas, de acuerdo con lo dispuesto en el Real Decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de las actuaciones y procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, así como en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios, podrán dar traslado a la Agencia Estatal de Administración Tributaria por esta vía de las órdenes de domiciliación que previamente le hubieran comunicado los obligados tributarios en cuyo nombre actúan.

2. Procedimiento y plazos.–Sin perjuicio de lo dispuesto en el artículo 1 de la presente Orden respecto al pago del segundo plazo de la declaración anual del Impuesto sobre la Renta de las Personas Físicas, la domiciliación de las deudas tributarias resultantes de autoliquidaciones deberá ordenarse al tiempo de efectuar la presentación de la autoliquidación a través de la Oficina Virtual de la dirección electrónica de la Agencia Estatal de Administración Tributaria y en el plazo que a tal efecto se recoge en el Anexo II, salvo que la normativa reguladora de cada tributo establezca otros plazos diferentes.

En todo caso, la orden de domiciliación deberá referirse al importe total que resulte a ingresar de la autoliquidación que corresponda.

Para la realización de esta operación se exigirá al presentador, en todo caso, sistema de firma electrónica.

En aquellos casos en los que la presentación telemática de la declaración con orden de domiciliación fuera aceptada, la Agencia Estatal de Administración Tributaria confirmará en pantalla este extremo al presentador y le mostrará los datos de la misma, haciendo constar, además de la fecha y la hora de la presentación, un código electrónico de 16 caracteres y la codificación de la cuenta consignada para el adeudo del importe domiciliado.

El presentador deberá conservar el mensaje de aceptación, que servirá de acreditación tanto de la presentación de la declaración como de la orden de domiciliación.

En el supuesto de que la presentación telemática de la declaración con orden de domiciliación fuera rechazada a través de la Oficina Virtual de la dirección electrónica de la Agencia Estatal de Administración Tributaria, se mostrará en pantalla al presentador la descripción de los errores detectados, con el fin de que pueda llevar a cabo la posterior subsanación de los mismos.

3. Rectificación de domiciliaciones previamente ordenadas.–Podrá solicitarse a la Agencia Estatal de Administración Tributaria la rectificación de las órdenes de domiciliación previamente comunicadas, de acuerdo con las siguientes condiciones:

a) La solicitud de rectificación únicamente podrá consistir en la modificación de la cuenta de domiciliación.

b) La rectificación deberá solicitarse en todo caso por vía telemática a través de la Oficina Virtual de la dirección electrónica de la Agencia Estatal de Administración Tributaria, utilizando sistema de firma electrónica.

c) La rectificación deberá solicitarse dentro del plazo que se recoge en el Anexo II para efectuar la presentación de autoliquidaciones con domiciliación del pago, salvo que la normativa reguladora de cada tributo establezca otro plazo diferente.

La Agencia Estatal de Administración Tributaria mostrará en pantalla la información acerca de la aceptación o rechazo de la solicitud de rectificación.

Si la solicitud de rectificación resulta aceptada, la Agencia Estatal de Administración Tributaria confirmará este extremo en pantalla al solicitante, el cual deberá conservar el mensaje de aceptación, que servirá de justificación de la rectificación efectuada.

Si la solicitud de rectificación resultase rechazada, la Agencia Estatal de Administración Tributaria mostrará en pantalla al solicitante las causas del rechazo, a los efectos de que, en su caso, proceda a la subsanación del mismo.

Aquellas solicitudes de rectificación que no hayan sido aceptadas a través de su dirección electrónica no surtirán efectos ante la Agencia Estatal de Administración Tributaria, por lo que la domiciliación del pago será tramitada de acuerdo con los datos inicialmente consignados al presentar telemáticamente la autoliquidación.

4. Revocación de órdenes de domiciliación.–Podrán ser revocadas ante la Agencia Estatal de Administración Tributaria aquellas domiciliaciones que hubieran sido ordenadas al tiempo de efectuar la presentación telemática de las autoliquidaciones, en los siguientes términos:

a) La revocación deberá instarse, en todo caso, por vía telemática a través de la Oficina Virtual de la dirección electrónica de la Agencia Estatal de Administración Tributaria, empleando sistema de firma electrónica.

b) La revocación deberá producirse dentro del plazo que se recoge en el Anexo II para efectuar la presentación de autoliquidaciones con domiciliación del pago, salvo que la normativa reguladora de cada tributo establezca otro plazo diferente.

La Agencia Estatal de Administración Tributaria mostrará en pantalla al presentador la información relativa a la aceptación o rechazo de la solicitud de revocación.

Si la solicitud de revocación resulta aceptada, la Agencia Estatal de Administración Tributaria confirmará este extremo en pantalla al solicitante, el cual deberá conservar el mensaje de aceptación, que servirá de justificación de la revocación efectuada.

Si la solicitud de revocación es rechazada, la Agencia Estatal de Administración Tributaria mostrará en pantalla al solicitante las causas del rechazo, a los efectos de que, en su caso, proceda a la subsanación del mismo.

En caso de que la petición de revocación resulte aceptada, la Agencia Estatal de Administración Tributaria no dará curso posterior a la domiciliación, por lo que el obligado tributario podrá proceder al ingreso de la deuda a través de cualquiera de las Entidades de crédito que actúan como colaboradoras en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria.

Dicho ingreso podrá realizarse de forma presencial o por vía telemática a través de la Oficina Virtual de la dirección electrónica de la Agencia Estatal de Administración Tributaria, si bien en este último caso, el Número de Referencia Completa (NRC) obtenido no deberá utilizarse a efectos de presentación de la autoliquidación, ya que ésta ya habrá sido presentada telemáticamente con anterioridad.

Aquellas revocaciones que no hubieran sido aceptadas a través de la Oficina Virtual de la dirección electrónica de la Agencia Estatal de Administración Tributaria no surtirán efectos ante ésta, por lo que la domiciliación del pago se tramitará ante la Entidad colaboradora en la que se encuentre abierta la cuenta en la que inicialmente se domicilió el ingreso.

5. Rehabilitación de órdenes de domiciliación previamente revocadas.–Aquellas órdenes de domiciliación de autoliquidaciones que hubieran sido objeto de revocación a través de la Oficina Virtual de la dirección electrónica de la Agencia Estatal de Administración Tributaria, podrán ser posteriormente rehabilitadas, en las condiciones siguientes:

a) La rehabilitación deberá solicitarse necesariamente por vía telemática a través de la Oficina Virtual de la dirección electrónica de la Agencia Estatal de Administración Tributaria, utilizando sistema de firma electrónica.

b) La rehabilitación deberá solicitarse en todo caso dentro del plazo que se recoge en el Anexo II para efectuar la presentación de autoliquidaciones con domiciliación del pago, salvo que la normativa reguladora de cada tributo establezca otro plazo diferente.

La Agencia Estatal de Administración Tributaria mostrará en pantalla al presentador la información relativa a la aceptación o rechazo de la solicitud de rehabilitación.

Si la solicitud de rehabilitación es aceptada, la Agencia Estatal de Administración Tributaria confirmará este extremo en pantalla al solicitante, el cual deberá conservar el mensaje de aceptación, que servirá de justificación de la rehabilitación efectuada.

Si la solicitud de rehabilitación resulta rechazada, la Agencia Estatal de Administración Tributaria mostrará en pantalla al solicitante las causas del rechazo, a los efectos de que, en su caso, proceda a la subsanación del mismo.

Si la petición de rehabilitación resulta aceptada, la Agencia Estatal de Administración Tributaria tramitará la domiciliación originariamente ordenada ante la Entidad colaboradora en la que se encuentre abierta la cuenta designada a tales efectos en el momento de presentar telemáticamente la autoliquidación.

No surtirán efectos aquellas solicitudes de rehabilitación que no hubieran sido aceptadas a través de la Oficina Virtual de la dirección electrónica de la Agencia Estatal de Administración Tributaria, por lo que en estos casos la orden de domiciliación continuará revocada.

6. Modificación o rectificación de datos de autoliquidaciones.–En aquellos supuestos en los que el obligado tributario, además de rectificar, revocar o rehabilitar la orden de domiciliación del pago de la deuda tributaria a ingresar, desee modificar cualquier otro dato de la respectiva autoliquidación, deberá solicitar al órgano competente de la Agencia Estatal de Administración Tributaria la rectificación de su autoliquidación en los términos previstos en el artículo 120.3 de la Ley 58/2003, General Tributaria, y en los artículos 126 y siguientes del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio o, en su caso, presentar la correspondiente autoliquidación complementaria según lo previsto en el artículo 122 de la citada Ley y en el artículo 119 del texto reglamentario mencionado anteriormente.

[Bloque 6: #a4]

1. Obligatoriedad y efectos de la domiciliación.–El medio de pago en los supuestos de aplazamiento o fraccionamiento de deudas será la domiciliación bancaria, salvo cuando el obligado al pago sea alguno a los que se refiere el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

La fecha de cargo en cuenta de tales domiciliaciones será siempre el día 5 o el 20 del mes que corresponda al vencimiento del plazo o fracción acordada o el inmediato hábil siguiente.

2. Legitimación.–Podrán ordenar la domiciliación del pago de las deudas aplazadas o fraccionadas por los órganos de la Agencia Estatal de Administración Tributaria los obligados a realizar el pago o, en su caso, sus representantes legales.

Asimismo y en los términos que establezca en cada momento la Dirección General de la Agencia Estatal de Administración Tributaria, estarán legitimados aquellos representantes voluntarios de los obligados al pago con poderes generales o facultades para representar a éstos ante la Agencia Estatal de Administración Tributaria.

Las personas o entidades que tengan suscrito acuerdo de colaboración social a estos efectos con la Agencia Estatal de Administración Tributaria, en los términos previstos en el artículo 79 del Reglamento General de las actuaciones y procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, podrán trasladar telemáticamente a la Agencia Estatal de Administración Tributaria aquellas órdenes de domiciliación del pago de deudas aplazadas o fraccionadas que les hubieran comunicado los obligados al pago en cuyo nombre actúan.

3. Procedimiento.–La domiciliación del pago de las deudas objeto de aplazamiento o fraccionamiento será ordenada en la solicitud, bien en el modelo en soporte papel, bien por medios telemáticos o telefónicos, indicando la codificación de la cuenta en la que se desea domiciliar el pago, con los requisitos que se establecen en el artículo 2 de esta Orden.

4. Modificación de la cuenta de domiciliación.–Los obligados a realizar el pago y sus representantes legales o voluntarios podrán solicitar a la Agencia Estatal de Administración Tributaria la modificación de la cuenta de domiciliación de los pagos.

En estos casos, la modificación deberá solicitarse obligatoriamente mediante alguno de los siguientes procedimientos:

a) Por vía telemática a través de la Oficina Virtual de la dirección electrónica de la Agencia Estatal de Administración Tributaria, indicando la codificación de la nueva cuenta en la que se desean domiciliar los pagos, utilizando sistema de firma electrónica.

La Agencia Estatal de Administración Tributaria mostrará en pantalla la información acerca de la aceptación o rechazo de la solicitud de modificación.

Si la solicitud resulta aceptada, la Agencia Estatal de Administración Tributaria confirmará este extremo en pantalla al ordenante, el cual deberá conservar el mensaje de aceptación, que servirá de justificación de la modificación realizada.

Si la solicitud de modificación resultase rechazada, la Agencia Estatal de Administración Tributaria mostrará en pantalla al solicitante las causas del rechazo, a los efectos de que, en su caso, proceda a la subsanación del mismo.

b) Telefónicamente, mediante llamada al Centro de Atención Telefónica de la Agencia Estatal de Administración Tributaria. A estos efectos, por la Agencia Estatal de Administración Tributaria se adoptarán las medidas de control precisas que permitan garantizar, además de la fecha en que se lleva a cabo la modificación, la identidad de la persona que efectúa la solicitud y el contenido de la misma, así como la conservación de una u otra.

Cuando la modificación hubiera sido transmitida y aceptada entre los días 1 y 15 del mes, surtirá efectos respecto de los plazos o fracciones que venzan desde el día 5 del mes siguiente. Si hubiese sido transmitida y aceptada desde el día 16 al último del mes, surtirán efectos respecto de los plazos y fracciones que venzan desde el día 20 del mes siguiente.

Aquellas solicitudes de modificación que no se ajusten a los procedimientos y condiciones establecidos en el presente apartado no surtirán efectos ante la Agencia Estatal de Administración Tributaria, por lo que la domiciliación del pago será tramitada a través de la cuenta inicialmente designada a estos efectos.

[Bloque 8: #a5]

1. Ficheros de domiciliaciones.–La Agencia Estatal de Administración Tributaria generará, para cada Entidad colaboradora, un fichero con las domiciliaciones ordenadas en cuentas abiertas en ella.

Dichos ficheros se ajustarán a las especificaciones técnicas que se recogen en el Anexo III (autoliquidaciones) y en el Anexo IV (aplazamientos y fraccionamientos).

Los ficheros serán puestos a disposición de las Entidades colaboradoras con la antelación suficiente para que éstas puedan llevar a cabo los procesos necesarios para el cumplimiento de las respectivas órdenes de domiciliación. El período de antelación será convenido entre la Agencia Estatal de Administración Tributaria y las Asociaciones representativas de las Entidades de crédito.

2. Adeudo en la cuenta del obligado al pago.–El día del vencimiento que en cada caso corresponda, la Entidad colaboradora efectuará el cargo de los importes domiciliados en las cuentas de los respectivos obligados al pago y abonará inmediatamente los mismos en la cuenta restringida para la recaudación de tributos que corresponda, salvo que la cuenta designada por el obligado no cumpla alguno de los requisitos establecidos en el artículo 2 de la presente Orden o en ella no exista el día del vencimiento saldo disponible suficiente para atender al pago íntegro del importe domiciliado.

El adeudo deberá efectuarse, en todo caso, por el importe íntegro de la deuda domiciliada, sin que puedan llevarse a cabo cargos por importes parciales.

Asimismo, el adeudo de los importes domiciliados deberá realizarse por la Entidad colaboradora en la misma cuenta que figure en el fichero recibido de la Agencia Estatal de Administración Tributaria, siendo de exclusiva responsabilidad de la Entidad cualquier incidencia que pudiera producirse por el hecho de que el adeudo se lleve a cabo en una cuenta distinta.

[Bloque 10: #a6]

El pago de las deudas domiciliadas se considerará efectuado en la fecha en la que se produzca el cargo en la cuenta del obligado, careciendo de efectos frente a la Agencia Estatal de Administración Tributaria la fecha en la que la Entidad colaboradora valore contablemente la operación de adeudo.

Una vez realizado el cargo en la cuenta de domiciliación y, a efectos de justificación del pago, la Entidad colaboradora emitirá y hará llegar al obligado al pago un recibo con el contenido que se recoge en el artículo 3.2 de la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria.

Sin perjuicio de lo previsto en el artículo 38.3 del Reglamento General de Recaudación, cuando no se produjese el cargo en cuenta de los importes domiciliados, aún por causa no imputable a los obligados, éstos no quedarán liberados frente a la Agencia Estatal de Administración Tributaria de la obligación de ingresar el importe de la deuda domiciliada.

A efectos de la aplicación del precepto reglamentario citado en el párrafo anterior, se considerará que no resulta imputable al obligado la falta de cargo o el cargo fuera de plazo cuando concurrieran simultáneamente las siguientes condiciones:

a) Que la domiciliación del pago se hubiera llevado a cabo respetando los plazos, procedimientos y condiciones establecidos normativamente en cada caso.

b) Que la cuenta designada para el adeudo del importe domiciliado sea de titularidad del obligado.

c) Que en dicha cuenta existiera, el día del vencimiento, saldo disponible suficiente para atender íntegramente a la domiciliación.

[Bloque 11: #a7]

El ingreso de las cantidades recaudadas mediante domiciliación por las Entidades colaboradoras, así como la aportación por éstas de la correspondiente información de detalle a la Agencia Estatal de Administración Tributaria se realizarán de acuerdo con lo establecido en la Orden EHA/2027/2007, de 28 de junio, que desarrolla parcialmente el Real Decreto 939/2005, de 29 de junio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria.

[Bloque 12: #daprimera]

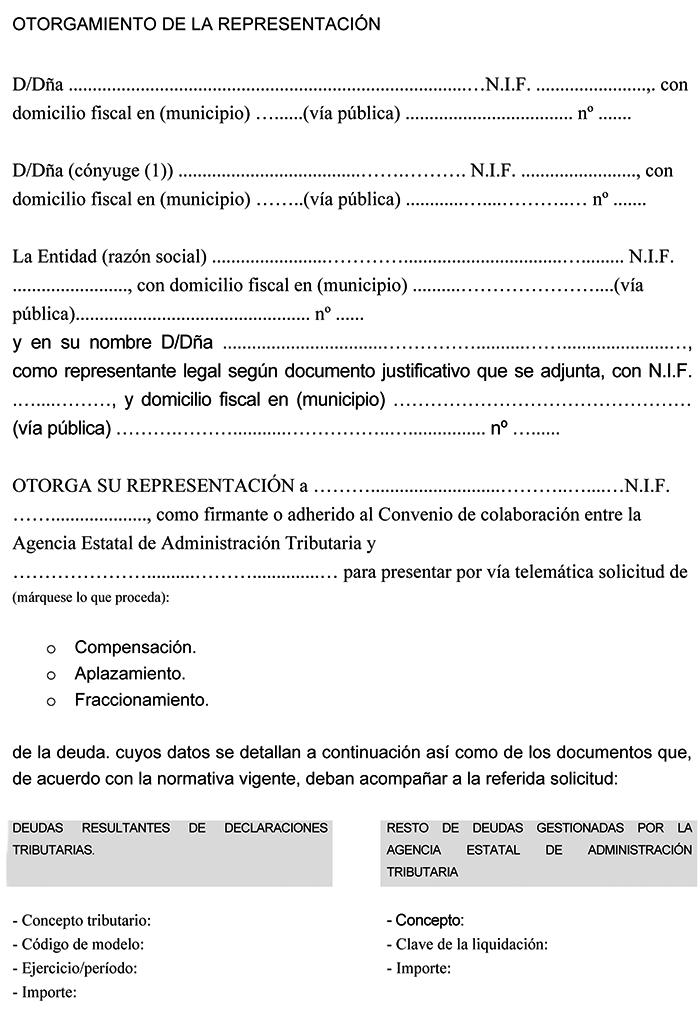

1. Supuestos de aplicación.–En el ámbito de la Agencia Estatal de Administración Tributaria se extiende la colaboración social a la presentación electrónica de:

a) Solicitudes de compensación a instancia de parte y de aplazamiento y fraccionamiento de pago de deudas resultantes de declaraciones tributarias.

b) Solicitudes de compensación a instancia de parte y de aplazamiento o fraccionamiento de pago del resto de deudas gestionadas por la Agencia Estatal de Administración Tributaria.

Asimismo, la colaboración social se extiende a la presentación electrónica de los documentos que, de acuerdo con su respectiva normativa aplicable, deban acompañar a las referidas solicitudes.

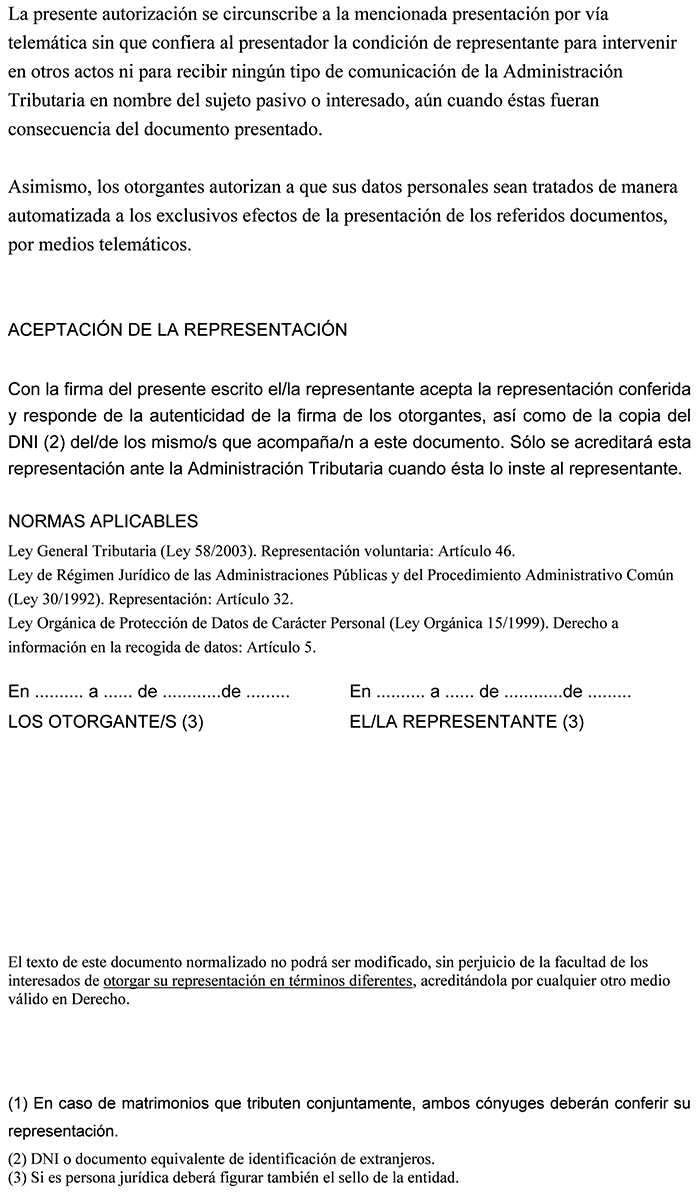

2. Requisitos.–Podrán presentar las solicitudes y documentos a que se refiere el apartado anterior, en representación de terceros, las personas o entidades que a tal efecto tengan suscrito o suscriban el correspondiente acuerdo de colaboración con la Agencia Estatal de Administración Tributaria en los términos establecidos en el artículo 79 del Reglamento General de las actuaciones y procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio.

Asimismo, las personas o entidades que pretendan llevar a cabo la presentación de los documentos o solicitudes a que se refiere el apartado 1 anterior, habrán de cumplir los siguientes requisitos adicionales:

a) Deberán ostentar la correspondiente representación de las personas en cuyo nombre presenten la documentación, en los términos establecidos en el artículo 46 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

La Agencia Estatal de Administración Tributaria podrá instar de los mismos, en cualquier momento, la acreditación de su representación, resultando válido a estos efectos el documento normalizado que figura en el Anexo V de esta Orden, que estará disponible en la dirección electrónica de aquélla.

b) Deberán disponer de un sistema de firma electrónica admitido por la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en la Orden HAC/1181/2003, de 12 de mayo, por la que se establecen normas específicas sobre el uso de la firma electrónica en las relaciones tributarias por medios electrónicos, informáticos y telemáticos con la Agencia Estatal de Administración Tributaria, así como en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios.

3. Registro de las solicitudes y de la documentación complementaria.–En materia de registro de las solicitudes y documentos a que se refiere el apartado 1 de esta disposición adicional se estará a lo establecido en la Resolución de la Dirección General de la Agencia Estatal de Administración Tributaria, de 23 de agosto de 2005, por la que se regula la presentación de determinados documentos electrónicos en el Registro Telemático General de la Agencia Estatal de Administración Tributaria.

4. Documento normalizado de representación.–Se aprueba el documento normalizado que figura en el Anexo V de esta Orden, válido para acreditar la representación en la presentación por vía electrónica de solicitudes de aplazamiento, fraccionamiento y compensación a instancia de parte de deudas resultantes de declaraciones tributarias y del resto de deudas gestionadas por la Agencia Estatal de Administración Tributaria, así como de los documentos que, de acuerdo con la normativa vigente, han de acompañar a las referidas solicitudes.

Dicho documento no confiere al presentador la condición de representante para intervenir en otros actos ni para recibir ningún tipo de comunicación de la Agencia Estatal de Administración Tributaria en nombre del obligado, aun cuando ésta fuera consecuencia del documento presentado.

[Bloque 13: #dasegunda]

La presentación telemática por Internet de las autoliquidaciones que a continuación se relacionan se llevará a cabo según el procedimiento que establece el artículo 3 de la Orden EHA/3435/2007, de 23 de noviembre, por la que se aprueba los modelos de autoliquidación 117, 123, 124, 126, 128 y 300 y se establecen medidas para la promoción y ampliación de la presentación telemática de determinadas autoliquidaciones, resúmenes anuales y declaraciones informativas de carácter tributario:

a) Modelo 130. Impuesto sobre la Renta de las Personas Físicas. Actividades económicas en estimación directa. Pago fraccionado.

b) Modelo 131. Impuesto sobre la Renta de las Personas Físicas. Actividades Económicas en estimación objetiva. Pago fraccionado.

c) Modelo 216. Impuesto sobre la Renta de no Residentes. Rentas obtenidas sin mediación de establecimiento permanente. Retenciones e ingresos a cuenta. Declaración-documento de ingreso.

d) Modelo 310. Impuesto sobre el Valor Añadido. Régimen simplificado. Declaración ordinaria.

e) Modelo 311. Impuesto sobre el Valor Añadido. Régimen simplificado. Declaración final.

[Bloque 14: #dtunica]

Durante la vigencia de aquellos aplazamientos y fraccionamientos concedidos con anterioridad a la entrada en vigor de esta Orden, podrá ordenarse la domiciliación de los vencimientos restantes.

En estos casos, la domiciliación deberá ordenarse obligatoriamente mediante alguno de los siguientes procedimientos:

a) Por vía telemática a través de la Oficina Virtual de la dirección electrónica de la Agencia Estatal de Administración Tributaria, indicando la codificación de la cuenta en la que se desean domiciliar los pagos, utilizando el sistema de firma electrónica.

La Agencia Estatal de Administración Tributaria mostrará en pantalla la información acerca de la aceptación o rechazo de la orden de domiciliación.

Si la solicitud resulta aceptada, la Agencia Estatal de Administración Tributaria confirmará este extremo en pantalla al ordenante, el cual deberá conservar el mensaje de aceptación, que servirá de justificación de la domiciliación realizada.

Si la orden de domiciliación resultase rechazada, la Agencia Estatal de Administración Tributaria mostrará en pantalla al solicitante las causas del rechazo, a los efectos de que, en su caso, proceda a la subsanación del mismo.

b) Telefónicamente, mediante llamada al Centro de Atención Telefónica de la Agencia Estatal de Administración Tributaria. A estos efectos, por la Agencia Estatal de Administración Tributaria se adoptarán las medidas de control precisas que permitan garantizar, además de la fecha en la que se ordena la domiciliación, la identidad de la persona que da la citada orden y el contenido de la misma, así como la conservación de una u otra

Cuando la orden de domiciliación hubiera sido transmitida y aceptada entre los días 1 y 15 del mes, surtirá efectos respecto de los plazos o fracciones que venzan desde el día 5 del mes siguiente. Si hubiese sido transmitida y aceptada desde el día 16 al último del mes, surtirán efectos respecto de los plazos y fracciones que venzan desde el día 20 del mes siguiente.

Aquellas órdenes de domiciliación que no se ajusten a los procedimientos y condiciones establecidos en el presente apartado no surtirán efectos ante la Agencia Estatal de Administración Tributaria, por lo que el obligado deberá continuar realizando, presencial o telemáticamente, el pago de los plazos que vencieran a través de cualquiera de las Entidades de crédito que actúan como colaboradoras en la gestión recaudatoria.

[Bloque 15: #ddunica]

A partir de la entrada en vigor de la presente Orden quedan derogadas las siguientes disposiciones:

a) La Orden de 26 de julio de 1999 por la que se establece el procedimiento de ingreso de aplazamientos y fraccionamientos de deudas.

b) El artículo 1 de la Orden EHA/3398/2006, de 26 de octubre, por la que se dictan medidas para el impulso y homogenización de determinados aspectos en relación con la presentación de declaraciones tributarias por vía telemática, se modifican determinadas normas de presentación de los modelos de declaración 182, 184, 188 y 296, y se modifica el modelo de declaración 187 «Declaración informativa de acciones y participaciones representativas del capital o del patrimonio de las instituciones de inversión colectiva y resumen anual de retenciones e ingresos a cuenta en relación con las rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de esas acciones y participaciones».

Asimismo quedan derogadas cuantas disposiciones de igual o inferior rango se opongan a lo previsto en la presente Orden.

[Bloque 16: #dfprimera]

El anexo VI, «Modelos de Autoliquidación cuyo resultado sea una solicitud de devolución y gestionables a través de entidades colaboradoras» de la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de junio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria, pasa a ser el siguiente:

|

Modelo |

Denominación |

Periodos ingreso |

|---|---|---|

|

100 |

Devolución IRPF ordinario y borrador |

0A |

|

150 |

Devolución IRPF régimen especial aplicable a los trabajadores desplazados a territorio español |

0A |

|

206 |

Devolución Impuesto Renta no Residentes (establecimiento permanente) |

0A |

|

303 |

Devolución IVA. Autoliquidación |

4T |

|

308 |

Devolución IVA Régimen especial recargo de equivalencia, art. 30 bis RIVA y sujetos pasivos ocasionales |

M-T-0A |

|

311 |

Devolución IVA régimen simplificado. Declaración final |

4T |

|

371 |

Devolución IVA régimen general y simplificado. Declaración final |

4T |

[Bloque 17: #dfsegunda]

La presente Orden entrará en vigor el día 1 de octubre de 2009.

No obstante, la utilización de la domiciliación como medio de pago obligatorio de los aplazamientos y fraccionamientos a que se refiere el artículo 4.1 de esta Orden solo será exigible respecto de aquellas solicitudes que se presenten ante la Agencia Estatal de Administración Tributaria a partir del día 1 de enero de 2010. Hasta esa fecha, todos los aplazamientos o fraccionamientos concedidos cuya forma de pago sea la domiciliación tendrán necesariamente como fecha de vencimiento de cada uno de los correspondientes plazos el día 20 de cada mes o inmediato hábil siguiente.

Madrid, 12 de junio de 2009.–La Vicepresidenta Segunda del Gobierno y Ministra de Economía y Hacienda, Elena Salgado Méndez.

[Bloque 18: #ani]

|

Modelo |

Denominación |

|---|---|

|

100 |

Impuesto sobre la Renta de las Personas Físicas. Declaración anual o borrador de declaración. |

|

102 |

Impuesto sobre la Renta de las Personas Físicas. Declaración anual. Segundo plazo. |

|

110 |

Retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas. Rendimientos del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta. |

|

111 |

Retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas. Rendimientos del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta. Grandes Empresas. |

|

115 |

Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes). Retenciones e ingresos a cuenta sobre determinadas rentas o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos. Declaración-documento de ingreso. |

|

117 |

Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes. Retenciones e Ingresos a cuenta/Pago a cuenta. Rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de acciones y participaciones representativas del capital o del patrimonio de las instituciones de inversión colectiva. Declaración-documento de ingreso. |

|

123 |

Impuesto sobre la Renta de las Personas Físicas. Retenciones e ingresos a cuenta sobre determinados rendimientos del capital mobiliario. Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes). Retenciones e ingresos a cuenta sobre determinadas rentas. Declaración-documento de ingreso. |

|

124 |

Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes). Retenciones e ingresos a cuenta sobre rendimientos del capital mobiliario y rentas derivadas de la transmisión, amortización, reembolso, canje o conversión de cualquier clase de activos representativos de la captación y utilización de capitales ajenos. Declaración-documento de ingreso. |

|

126 |

Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes). Retenciones e ingresos a cuenta sobre rendimientos del capital mobiliario y rentas obtenidas por la contraprestación derivada de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros. Declaración-documento de ingreso. |

|

128 |

Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes). Retenciones e ingresos a cuenta. Rentas o rendimientos del capital mobiliario procedentes de operaciones de capitalización y de contratos de seguro de vida o invalidez. Declaración-documento de ingreso. |

|

130 |

Impuesto sobre la Renta de las Personas Físicas. Actividades económicas en estimación directa. Pago fraccionado. Declaración. |

|

131 |

Impuesto sobre la Renta de las Personas Físicas. Actividades Económicas en estimación objetiva. Pago fraccionado. Declaración. |

|

200 (*) |

Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes. Declaración anual (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español). |

|

202 |

Impuesto sobre Sociedades. Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español). Pago fraccionado. |

|

206 (*) |

Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español). Documento de ingreso. |

|

210 (**) |

Impuesto sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración ordinaria. |

|

213 |

Gravamen Especial sobre Bienes Inmuebles de Entidades no Residentes. |

|

216 |

Impuesto sobre la Renta de no Residentes. Rentas obtenidas sin mediación de establecimiento permanente. Retenciones e ingresos a cuenta. Declaración-documento de ingreso. |

|

220 (*) |

Impuesto sobre Sociedades. Régimen de consolidación fiscal correspondiente a los grupos fiscales. Declaración anual. |

|

222 |

Pago fraccionado. Régimen de consolidación fiscal. |

|

303 |

Impuesto sobre el Valor Añadido. Autoliquidación. |

|

310 |

Impuesto sobre el Valor Añadido. Régimen simplificado. Declaración ordinaria. |

|

311 |

Impuesto sobre el Valor Añadido. Régimen simplificado. Declaración final. |

|

353 |

Impuesto sobre el Valor Añadido. Grupo de entidades. Modelo agregado. Autoliquidación mensual. |

|

370 |

Impuesto sobre el Valor Añadido. Régimen general y simplificado. Declaración trimestral ordinaria. |

|

371 |

Impuesto sobre el Valor Añadido. Régimen general y simplificado. Declaración trimestral final. |

|

430 |

Declaración-liquidación Impuesto sobre las Primas de seguros. |

|

560 |

Impuesto sobre la Electricidad. Declaración-liquidación. |

|

561 |

Impuesto sobre la Cerveza. Declaración-liquidación. |

|

562 |

Impuesto sobre Productos Intermedios. Declaración-liquidación. |

|

563 |

Impuesto sobre el Alcohol y Bebidas Derivadas. Declaración-liquidación. |

|

564 |

Impuesto sobre Hidrocarburos. Declaración-liquidación. |

|

566 |

Impuesto sobre las Labores del Tabaco. Declaración-liquidación. |

|

595 |

Impuesto Especial sobre el Carbón. Declaración-liquidación. |

(*) Sólo cuando el período impositivo finalice el día 31 de diciembre.

(**) Todas las claves de tipo de renta excepto la 28 (ganancias derivadas de la transmisión de bienes inmuebles).

Se sustituye por la disposición final 1.1 de la Orden EHA/3062/2010, de 22 de noviembre. Ref. BOE-A-2010-18368.

[Bloque 19: #anii]

|

Modelo |

Plazo |

|---|---|

|

100 |

Desde el día 2 de mayo hasta el 23 de junio. |

|

102 |

Desde el día 2 de mayo hasta el 23 de junio. |

|

110 |

Desde el día 1 hasta el 15 de los meses de abril, julio, octubre y enero. |

|

111 |

Desde el día 1 hasta el 15 de los meses de febrero, marzo, abril, mayo, junio, julio, septiembre, octubre, noviembre, diciembre y enero. |

|

115 |

Obligación trimestral de presentación: Desde el día 1 hasta el 15 de los meses de abril, julio, octubre y enero. |

|

117 |

Obligación trimestral de presentación: Desde el día 1 hasta el 15 de los meses de abril, julio, octubre y enero. |

|

123 |

Obligación trimestral de presentación: Desde el día 1 hasta el 15 de los meses de abril, julio, octubre y enero. |

|

124 |

Obligación trimestral de presentación: Desde el día 1 hasta el 15 de los meses de abril, julio, octubre y enero. |

|

126 |

Obligación trimestral de presentación: Desde el día 1 hasta el 15 de los meses de abril, julio, octubre y enero. |

|

128 |

Obligación trimestral de presentación: Desde el día 1 hasta el 15 de los meses de abril, julio, octubre y enero. |

|

130 |

Desde el día 1 hasta el 15 de los meses de abril, julio y octubre, y desde el día 1 hasta el 25 del mes de enero. |

|

131 |

Desde el día 1 hasta el 15 de los meses de abril, julio y octubre, y desde el día 1 hasta el 25 del mes de enero. |

|

200 (*) |

Desde el día 1 hasta el 20 del mes de julio. |

|

202 |

Desde el día 1 hasta el 15 de los meses de abril, octubre y diciembre. |

|

206 (*) |

Desde el día 1 hasta el 20 del mes de julio. |

|

210 |

En el caso de tipo de renta 02 (rentas imputadas de inmuebles urbanos): desde el día 1 de enero hasta el 23 de diciembre; Resto de tipo de rentas, excepto la 28 (ganancias derivadas de la transmisión de bienes inmuebles): desde el día 1 hasta el día 15 de los meses de abril, julio, octubre y enero. |

|

213 |

Desde el día 1 hasta el 25 del mes de enero. |

|

216 |

Obligación trimestral de presentación: Desde el día 1 hasta el 15 de los meses de abril, julio, octubre y enero. |

|

220 (*) |

Desde el día 1 hasta el 20 del mes de julio. |

|

222 |

Desde el día 1 hasta el 15 de los meses de abril, octubre y diciembre. |

|

303 |

Obligación trimestral de presentación: Desde el día 1 hasta el 15 de los meses de abril, julio y octubre, y desde el día 1 hasta el 25 del mes de enero. |

|

310 |

Desde el día 1 hasta el 15 de los meses de abril, julio y octubre. |

|

311 |

Desde el día 1 hasta el 25 del mes de enero. |

|

353 |

Desde el día 1 hasta el 15 de los meses de febrero, marzo, abril, mayo, junio, julio, septiembre, octubre, noviembre y diciembre, y desde el día 1 hasta el 25 del mes de enero. |

|

370 |

Desde el día 1 hasta el 15 de los meses de abril, julio y octubre. |

|

371 |

Desde el día 1 hasta el 25 del mes de enero. |

|

430 |

Desde el día 1 hasta el 15 del mes siguiente a la finalización del correspondiente periodo de liquidación mensual, excepto la correspondiente al mes de julio, que se presentará durante el mes de agosto y los primeros quince días naturales del mes de septiembre. |

|

560 |

Obligación trimestral de presentación: Desde el día 1 al 15 del mes siguiente a aquél en finaliza el trimestre en que se han producido los devengos. |

|

561 |

Obligación trimestral de presentación: Desde el día 1 al 15 del segundo mes siguiente a aquél en que finaliza el trimestre en que se han producido los devengos. |

|

562 |

Obligación trimestral de presentación: Desde el día 1 al 15 del segundo mes siguiente a aquél en que finaliza el trimestre en que se han producido los devengos. |

|

563 |

Obligación trimestral de presentación: Desde el día 1 al 15 del segundo mes siguiente a aquél en que finaliza el trimestre en que se han producido los devengos. |

|

564 |

Desde el día 1 hasta el 15 del mes siguiente a aquél en que finaliza el mes en que se han producido los devengos. |

|

566 |

Desde el día 1 hasta el 15 del mes siguiente a aquél en que finaliza el mes en que se han producido los devengos. |

|

595 |

Desde el día 1 al 15 del mes siguiente a aquél en que finaliza el trimestre en que se han producido los devengos. |

(*) Sólo cuando el período impositivo finalice el día 31 de diciembre.

Se sustituye por la disposición final 1.2 de la Orden EHA/3062/2010, de 22 de noviembre. Ref. BOE-A-2010-18368.

[Bloque 20: #aniii]

|

TIPO REGISTRO |

1 posición alfanumérica (Valor = 1) |

|

ENTIDAD RECEPTORA |

4 posiciones numéricas |

|

TIPO PRESENTACIÓN |

1 posición alfanumérica (Valor = M) |

|

NIF AEAT |

9 posiciones alfanuméricas |

|

FECHA ENVÍO |

8 posiciones numéricas(Formato AAAAMMDD) |

|

LIBRE |

227 posiciones alfanuméricas |

|

TIPO REGISTRO |

1 posición alfanumérica (Valor = 2) |

|

ENTIDAD COLABORADORA |

4 posiciones numéricas |

|

TIPO PRESENTACIÓN |

1 posición alfanumérica (Valor = M) |

|

NIF AEAT |

9 posiciones alfanuméricas |

|

FECHA ENVÍO |

8 posiciones numéricas(Formato AAAAMMDD) |

|

LIBRE |

227 posiciones alfanuméricas |

|

TIPO REGISTRO |

1 posición alfanumérica (Valor = 3) |

|

ENTIDAD COLABORADORA |

4 posiciones numéricas |

|

TIPO PRESENTACIÓN |

1 posición alfanumérica (Valor = M) |

|

NIF AEAT |

9 posiciones alfanuméricas |

|

FECHA ENVÍO |

8 posiciones numéricas(Formato AAAAMMDD) |

|

FECHA VENCIMIENTO |

8 posiciones numéricas(Formato AAAAMMDD) |

|

LIBRE |

219 posiciones alfanuméricas |

|

TIPO REGISTRO |

1 posición alfanumérica (Valor = 4) |

|

NIF PRIMER DECLARANTE |

9 posiciones alfanuméricas |

|

ANAGRAMA |

4 posiciones alfanuméricas |

|

APELLIDOS Y NOMBRE O RAZÓN SOCIAL DEL PRIMER DECLARANTE |

40 posiciones alfanuméricas |

|

NIF SEGUNDO DECLARANTE |

9 posiciones alfanuméricas |

|

APELLIDOS Y NOMBRE O RAZÓN SOCIAL DEL SEGUNDO DECLARANTE |

40 posiciones alfanuméricas |

|

CÓDIGO ADMINISTRACIÓN FISCAL |

5 posiciones numéricas |

|

MODELO |

3 posiciones numéricas |

|

EJERCICIO FISCAL |

4 posiciones numéricas |

|

PERÍODO |

2posiciones alfanuméricas. |

|

JUSTIFICANTE |

13 posiciones numéricas |

|

IMPORTE A PAGAR |

13 posiciones numéricas (11 enteros y 2 decimales) |

|

IMPORTE TOTAL DECLARACIÓN (*) |

13 posiciones numéricas(11 enteros y 2 decimales) |

|

OPCIÓN FRACCIONAMIENTO (*) |

1 posición numérica (1=no fracciona, 2=fracciona y no domicilia, 3= fracciona y domicilia 2º plazo) |

|

CÓDIGO CUENTA CARGO (CCC) |

20 posiciones numéricas |

|

NIF PRESENTADOR/ASESOR |

9 posiciones alfanuméricas |

|

NOMBRE/RAZÓN SOCIAL PRESENTADOR |

40 posiciones alfanuméricas |

|

FORMA DE PAGO (**) |

1 posición numérica (0=cargo CCC obligado tributario; 1=cargo CCC presentador/asesor) |

|

LIBRE |

23 posiciones alfanuméricas |

|

TIPO REGISTRO |

1 posición alfanumérica (Valor = 5) |

|

ENTIDAD COLABORADORA |

4 posiciones numéricas |

|

NUMERO TOTAL REGISTROS |

6 posiciones num. (Registros tipos 3, 4 y 5) |

|

TOTAL IMPORTES A PAGAR |

13 posiciones num. (11 enteros y 2 decimales) |

|

LIBRE |

226 posiciones alfanuméricas |

|

TIPO REGISTRO |

1 posición alfanumérica (Valor = 6) |

|

ENTIDAD COLABORADORA |

4 posiciones numéricas |

|

NÚMERO TOTAL REGISTROS |

6 posiciones numéricas (Registros tipos 2, 3, 4, 5 y 6) |

|

TOTAL IMPORTES A PAGAR |

13 posiciones num. (11 enteros y 2 decimales) |

|

LIBRE |

226 posiciones alfanuméricas |

|

TIPO REGISTRO |

1 posición alfanumérica (Valor = 7) |

|

ENTIDAD RECEPTORA |

4 posiciones numéricas |

|

NÚMERO ENTIDADES COLABORADORAS |

2 posiciones numéricas |

|

NÚMERO TOTAL REGISTROS |

7 posiciones numéricas (Registros tipos 1, 2, 3, 4, 5, 6 y 7) |

|

LIBRE |

236 posiciones alfanuméricas |

(*) Campos que únicamente tienen contenido cuando el modelo sea el 100 (Impuesto sobre la Renta de las Personas Físicas. Declaración anual o borrador de declaración).

(**) Tendrá el valor «0» mientras no se autorice expresamente la domiciliación en cuentas que no sean de titularidad del obligado al pago.

[Bloque 22: #aniv]

|

TIPO REGISTRO |

1 posición alfanumérica (Valor = 1) |

|

ENTIDAD RECEPTORA |

4 posiciones numéricas |

|

TIPO PRESENTACIÓN |

1 posición alfanumérica (Valor = A) |

|

NIF AEAT |

9 posiciones alfanuméricas |

|

FECHA ENVÍO |

8 posiciones numéricas(Formato AAAAMMDD) |

|

LIBRE |

477 posiciones |

|

TIPO REGISTRO |

1 posición alfanumérica (Valor = 2) |

|

ENTIDAD COLABORADORA |

4 posiciones numéricas |

|

TIPO PRESENTACIÓN |

1 posición alfanumérica (Valor = A) |

|

NIF AEAT |

9 posiciones alfanuméricas |

|

FECHA ENVÍO |

8 posiciones numéricas(Formato AAAAMMDD) |

|

LIBRE |

477 posiciones |

|

TIPO REGISTRO |

1 posición alfanumérica (Valor = 3) |

|

ENTIDAD COLABORADORA |

4 posiciones numéricas |

|

TIPO PRESENTACIÓN |

1 posición alfanumérica (Valor = A) |

|

NIF AEAT |

9 posiciones alfanuméricas |

|

FECHA ENVÍO |

8 posiciones numéricas (Formato AAAAMMDD) |

|

FECHA VENCIMIENTO |

8 posiciones numéricas (Formato AAAAMMDD) |

|

LIBRE |

469 posiciones |

|

TIPO REGISTRO |

1 posición alfanumérica (Valor = 4) |

|

NÚMERO DE SECUENCIA |

7 posiciones numéricas |

|

ORGANISMO EMISOR |

7 posiciones numéricas |

|

NIF CONTRIBUYENTE |

9 posiciones alfanuméricas |

|

APELLIDOS Y NOMBRE O RAZÓN SOCIAL |

40 posiciones alfanuméricas |

|

DOMICILIO CONTRIBUYENTE |

40 posiciones alfanuméricas |

|

CÓDIGO POSTAL |

5 posiciones numéricas |

|

MUNICIPIO |

12 posiciones alfanuméricas |

|

NÚMERO DE EXPEDIENTE |

20 posiciones alfanuméricas |

|

NÚMERO DE JUSTIFICANTE |

13 posiciones: |

|

CLAVE DE LIQUIDACIÓN |

20 posiciones alfanuméricas |

|

NÚMERO DE REFERENCIA |

12 posiciones numéricas |

|

CÓDIGO DE PLAZO |

2 posiciones numéricas |

|

IMPORTE DEL PLAZO |

13 posiciones num.(11 enteros y 2 decimales) |

|

IMPORTE DE LOS INTERESES |

13 posiciones num.(11 enteros y 2 decimales) |

|

IMPORTE DE TOTAL A INGRESAR |

13 posiciones num.(11 enteros y 2 decimales) |

|

CÓDIGO CUENTA CARGO (CCC) |

20 posiciones numéricas |

|

NIF PRESENTADOR/ASESOR |

9 posiciones numéricas |

|

NOMBRE/RAZÓN SOCIAL PRESENTADOR |

40 posiciones alfanuméricas |

|

FORMA DE PAGO (*) |

1 posición numérica (0=cargo CCC deudor; 1=cargo CCC presentador/colaborador social) |

|

LIBRE |

203 posiciones |

|

TIPO REGISTRO |

1 posición alfanumérica (Valor = 5) |

|

ENTIDAD COLABORADORA |

4 posiciones numéricas |

|

NÚMERO TOTAL REGISTROS |

6 posiciones num. (Reg. Tipo 3, 4 y 5) |

|

TOTAL IMPORTES A PAGAR |

13 posiciones num. (11 enteros y 2 decimales) |

|

LIBRE |

476 posiciones |

|

TIPO REGISTRO |

1 posición alfanumérica (Valor = 6) |

|

ENTIDAD COLABORADORA |

4 posiciones numéricas |

|

NÚMERO TOTAL REGISTROS |

6 posiciones num.(Reg. Tipo 2, 3, 4, 5 y 6) |

|

TOTAL IMPORTES A PAGAR |

13 posiciones num. (11 enteros y 2 decimales) |

|

LIBRE |

476 posiciones |

|

TIPO REGISTRO |

1 posición alfanumérica (Valor = 7) |

|

ENTIDAD RECEPTORA |

4 posiciones numéricas |

|

NÚMERO ENTIDADES COLABORADORAS |

2 posiciones numéricas |

|

NÚMERO TOTAL REGISTROS |

7 posiciones numéricas (Reg. Tipo 1, 2, 3, 4, 5, 6 y 7) |

|

LIBRE |

486 posiciones |

(*) Tendrá el valor «0» mientras no se autorice expresamente la domiciliación en cuentas que no sean de titularidad del deudor.

[Bloque 24: #anv]

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid