Agencia Estatal Boletín Oficial del Estado

Ilustrísimo señor:

La disposición final primera de la Ley 61/1978, de 27 de diciembre, del Impuesto sobre Sociedades, establece que «la presente Ley entrará en vigor el día 1 de enero de 1979 y será de aplicación a los ejercicios que se inicien a partir de la expresada fecha», y su disposición final tercera deroga, a partir de la misma fecha, todas las normas legales y reglamentarias que regulan el Impuesto General sobré la Renta de Sociedades y demás Entidades Jurídicas, con las excepciones que expresamente señala.

De otra parte la disposición transitoria primera de la Ley 44/1978, de 8 de septiembre, del Impuesto sobre la Renta de las Personas Físicas, determina que «a partir de primero de enero de 1979:

a) Se suprimen los siguientes impuestos:

‒ La cuota por beneficios del Impuesto sobre Actividades y Beneficios Comerciales e Industriales.

‒ La cuota proporcional de la Contribución Territorial Rústica y Pecuaria.

‒ La cuota proporcional del Impuesto sobre los Rendimientos del Trabajo Personal.

‒ El Impuesto sobre las Rentas del Capital.

b) Se transforman en tributos locales de carácter real:

‒ La cuota fija de la Contribución Territorial Rústica y Pecuaria.

‒ La Contribución Territorial Urbana.

‒ La Licencia Fiscal del Impuesto Industrial.

‒ La Licencia Fiscal del Impuesto sobre los Rendimientos del Trabajo Personal».

Estos Impuestos suprimidos y cuotas fijas transformadas eran considerados como Impuestos a cuenta del General sobre la Renta de Sociedades y demás Entidades Jurídicas, conforme a lo dispuesto en el artículo segundo de su texto refundido, aprobado por Real Decreto 3359/1977, de 23 de diciembre, en la forma prevista en el propio texto.

Cuando el ejercicio económico de las Entidades sujetas al Impuesto General sobre la Renta de Sociedades y demás Entidades Jurídicas se ajusta al año natural, no se plantea problema alguno respecto a la aplicación temporal del contenido de las disposiciones finales primera y tercera y disposición transitoria primera, indicadas anteriormente.

No sucede así, cuando dicho ejercicio económico no coincide con el año natural (ejercicio quebrado), por lo que se hace preciso aclarar qué normas serán aplicadas, tanto en relación con el Impuesto sobre Sociedades, en su aspecto genérico, como de manera específica, a los indicados Impuestos a cuenta, considerados éstos en atención a su influencia en la determinación de la base imponible, en las deducciones de la cuota íntegra y en la determinación de la cuota mínima.

Respecto al Impuesto sobre Sociedades, la interpretación lógica de las disposiciones finales primera y tercera, obliga a su consideración interdependiente, de manera que la derogación sólo puede referirse a los ejercicios iniciados a partir de 1 de enero de 1979, para los cuales está ya en vigor la nueva normativa.

Por el contrario, para las Entidades con ejercicio económico quebrado, es decir, que comprenda parte de los años naturales de 1978 y 1979, como no les es de aplicación la nueva Ley 61/1978, de 27 de diciembre, continuará para ellas vigente la antigua normativa.

En lo referente a los Impuestos a cuenta, ya se trate de cuotas fijas o proporcionales, transformadas o suprimidas en 31 de diciembre de 1978, deberán actuar como tales en la determinación de la base imponible, deducciones de la cuota íntegra y determinación de la cuota mínima, hasta el mismo día de su supresión o transformación.

Otra cuestión a resolver es la derivada de la posibilidad de que las Entidades cuyo ejercicio sea quebrado, hayan soportado, después de 1 de enero de 1979, retenciones a cuenta del nuevo Impuesto sobre Sociedades, Ley 61/1978, de 27 de diciembre.

Como quiera que en dicho ejercicio quebrado les será de aplicación el texto refundido del Impuesto General sobre la Renta de Sociedades y demás Entidades Jurídicas, y el origen de tales retenciones está en el artículo 32 de la Ley 61/1978, de 27 de diciembre, resulta razonable que dichas retenciones se deduzcan de la cuota que prevalezca en la autoliquidación a cuenta, con derecho, desde luego, a la devolución del exceso que sobre aquélla, en su caso, se produzca.

Ahora bien, como el artículo 77 del indicado texto refundido exige la devolución de oficio cuando, al practicar la liquidación definitiva, la cuota prevalente, normal o mínima, resultare excedida por las cantidades ya ingresadas en las liquidaciones provisionales, parece aconsejable que, para evitar la demora en la compensación de las cantidades retenidas en la fuente, se anticipe la determinación de la cuota mínima, con carácter provisional, al momento de la autoliquidación.

Además pueden existir Entidades jurídicas que por no afectarles los plazos previstos en el Real Decreto 860/1980, de 28 de marzo, hayan presentado su declaración con anterioridad a la publicación de la presente Orden, por lo que se hace necesario habilitar un procedimiento para que completen aquélla mediante el cálculo de la cuota mínima y señalen, cuando proceda, la cantidad a devolver.

Por todo ello y en uso de la facultad de dictar disposiciones interpretativas, contenida en el artículo 18 de la Ley General Tributaria 230/1963, de 28 de diciembre, este Ministerio se ha servido disponer:

A los ejercicios económicos o períodos impositivos que se inicien a partir de primero de enero de 1979, les será de aplicación en su integridad la Ley 61/1978, de 27 de diciembre.

A los ejercicios económicos o períodos impositivos que comprendan parte de los años naturales de 1978 y 1979, les será de aplicación el texto refundido de la Ley del Impuesto General sobre la Renta de Sociedades y demás Entidades Jurídicas, aprobado por Real Decreto 3359/1977, de 23 de diciembre, con las modificaciones derivadas de la supresión o transformación de los antiguos Impuestos a cuenta, llevada a cabo por la disposición transitoria primera de la Ley 44/1978, de 8 de septiembre, del Impuesto sobre la Renta de las Personas Físicas.

Las cuotas de la Contribución Territorial Urbana, del Impuesto de Rentas del Capital y cuotas fijas de la Contribución Territorial Rústica y Pecuaria, de la Licencia Fiscal del Impuesto sobre los Rendimientos del Trabajo Personal y de la Licencia Fiscal del Impuesto Industrial tendrán el siguiente tratamiento fiscal a efectos del Impuesto General sobre la Renta de Sociedades y demás Entidades Jurídicas.

A) Gastos deducibles y deducciones de la cuota:

La parte de las cuotas anteriormente expuestas, proporcional al tiempo que medie desde el comienzo del ejercicio económico hasta el 31 de diciembre de 1978, no tendrá la consideración de gasto deducible, según determina el artículo 18.6 del texto refundido, y será objeto de deducción de la cuota íntegra, conforme al artículo 57 del mismo texto.

La parte de las, cuotas de los tributos transformados en locales (Contribución Urbana y cuotas fijas de la Contribución Territorial Rústica y Pecuaria, de la Licencia Fiscal del Impuesto Industrial y de la Licencia Fiscal del Impuesto sobre Rendimientos del Trabajo Personal), proporcional al tiempo que medie desdé el 1 de enero de 1979 a la fecha de cierre del ejercicio, tendrá la consideración de gasto deducible y consecuentemente no será objeto de deducción de la cuota íntegra.

B) Deducciones de la cuota mínima:

a) El cálculo de la Cuota de Beneficios del Impuesto Industrial, así como las Cuotas Proporcionales de la Contribución Territorial Rústica y Pecuaria y del Impuesto sobre los Rendimientos del Trabajo Personal se realizará en función del rendimiento neto determinado en régimen de estimación directa, por cada una de las actividades a la fecha del cierre del ejercicio económico, imputándose a los efectos previstos en el artículo 61.1 del texto refundido del Impuesto sobre Sociedades, en forma proporcional al periodo que medie desde el comienzo del ejercicio económico hasta el 31 de diciembre de 1978.

b) De la suma de las cuotas obtenidas, conforme a la letra a) anterior, se deducirán las cuotas fijas de los impuestos citados, más, en su caso, la Contribución Territorial Urbana, en la cuantía proporcional a dicho período.

c) Para determinar la prevalencia se comparará la cifra de la cuota mínima hallada con arreglo al procedimiento señalado en las letras a) y b) anteriores, con la cuota sobre el beneficio neto del periodo impositivo, prevaleciendo la de mayor importe.

Las retenciones que, a tenor del artículo 32 de la Ley 61/1978, de 27 de diciembre, del Impuesto sobre Sociedades, se hayan producido desde 1 de enero de 1979 hasta el término del correspondiente período impositivo, se deducirán de la cuota que haya prevalecido de acuerdo con lo dispuesto en el párrafo B) del número anterior.

Si el importe de las retenciones, efectivamente realizadas, fuera superior a dicha cuota, el exceso se devolverá por el procedimiento que, para las devoluciones en el Impuesto sobre Sociedades, se señale.

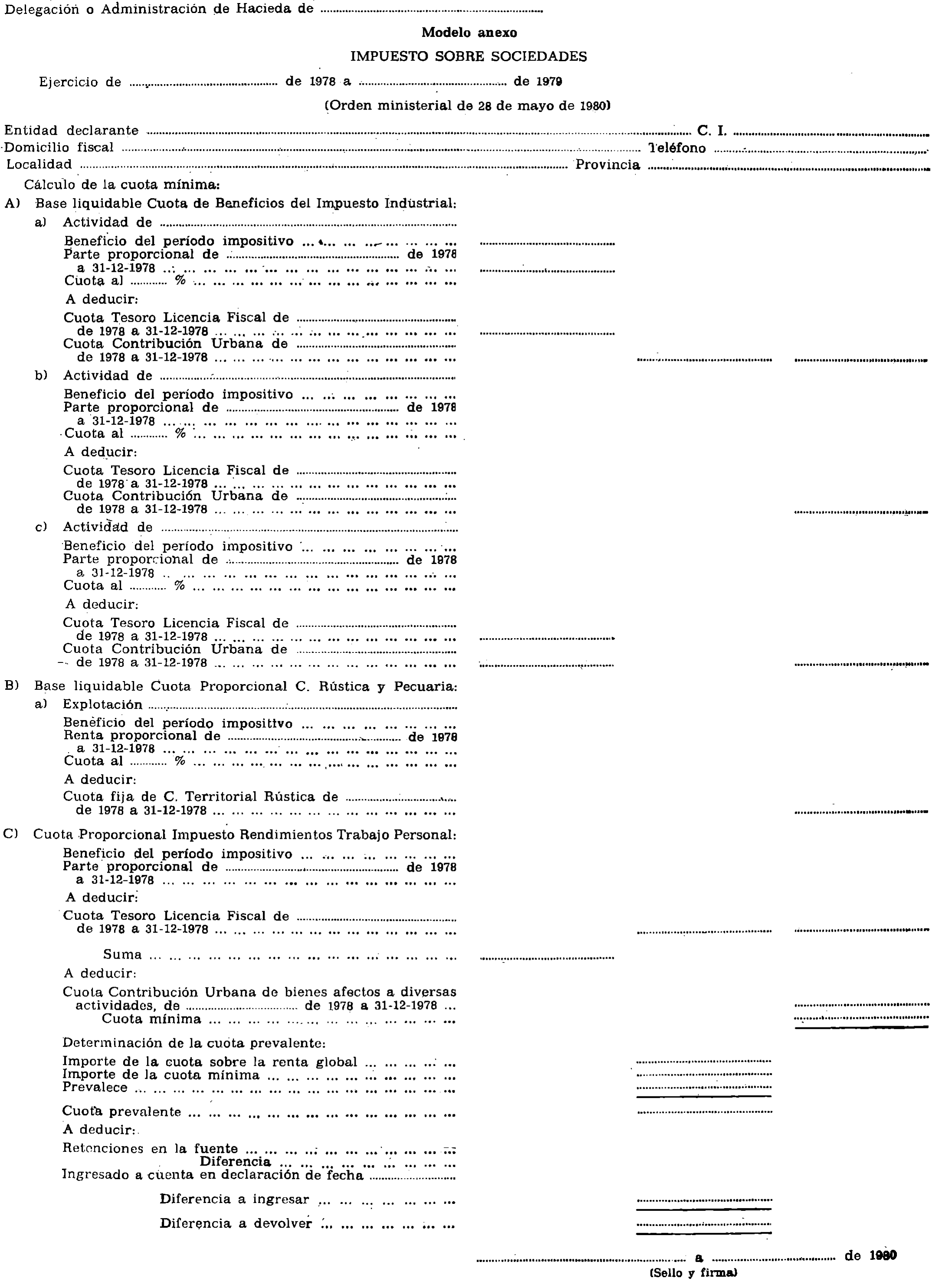

Para llevar a cabo estas operaciones, las Entidades declarantes deberán calcular la cuota mínima en la autoliquidación que practiquen al presentar su declaración, en el modelo anexo a esta Orden.

Los sujetos pasivos por el Impuesto sobre Sociedades a los que resulte de aplicación los números segundo, tercero y cuarto anteriores, que a la fecha de publicación de la presente Orden ministerial hubiesen presentado sus declaraciones y practicado la autoliquidación en base exclusivamente a su renta global, deberán presentar declaración complementaria en el plazo de veinte días, a contar de la indicada fecha, con arreglo al modelo anexo a la presente Orden, la que, en todo caso, se incorporará a la autoliquidación del Impuesto correspondiente al ejercicio fraccionado 1978/1979.

Lo que comunico a V. I. para su conocimiento y efectos.

Dios guarde a V. I. muchos años.

Madrid, 28 de mayo de 1980.

GARCÍA AÑOVEROS

Ilmo. Sr. Director general de Tributos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid