Agencia Estatal Boletín Oficial del Estado

Ilustrísimo señor:

La complejidad técnica de los distintos impuestos especiales, regulados en la Ley 39/1979, de 30 de noviembre, y en el Reglamento para su desarrollo, aprobado por Real Decreto 2554/1980, de 4 de noviembre, justifica que estas dos disposiciones hagan referencia con mayor o menor precisión, según su grado jerárquico como disposiciones generales, a las distintas obligaciones tributarias de carácter sustantivo y formal que deban cumplir los sujetos pasivos contribuyentes de los diversos conceptos impositivos para garantizar y hacer más ágil y operativa la gestión e inspección de los mismos.

La referencia de las citadas disposiciones generales a estas obligaciones formales a cumplir por los sujetos pasivos incide fundamentalmente en la presentación por parte de éstos, en impresos sujetos a modelos aprobados por el Ministerio de Hacienda, de declaraciones o partes de fabricación de los productos sujetos, de los resultados materiales de los mismos, así como sobre la obligación de presentar las declaraciones-liquidaciones tributarias periódicas de los hechos imponibles cuantificados, sujetos a los distintos conceptos impositivos, que permitan la recaudación e ingreso en el Tesoro Público de las deudas tributarias correspondientes a cada uno de ellos; finalmente esta referencia legal se extiende a la obligación de presentar relaciones periódicas de ventas o entregas efectuadas, por precepto legal, sin el pago del impuesto.

En consecuencia, este Ministerio, en virtud de la autorización que le concede el artículo dos del Real Decreto número 2554/1980, de 4 de noviembre, que aprueba el Reglamento de los Impuestos Especiales, y el artículo 12 de dicho Reglamento, previo informe de la Secretaría General Técnica, ha tenido a bien disponer:

Se aprueban los documentos que se detallan, según modelos que se incorporan como anexos de la presente Orden:

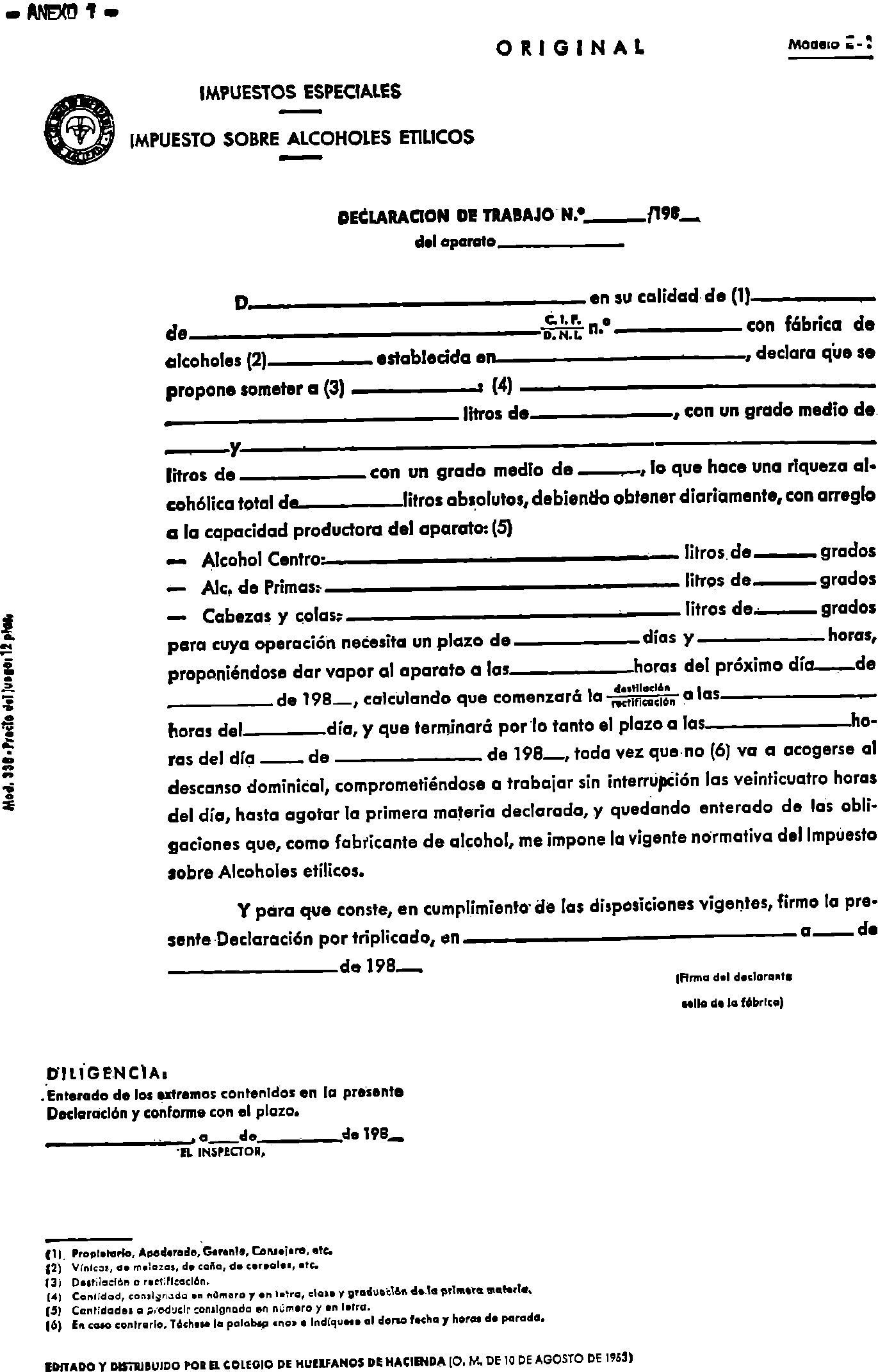

Anexo 1: Declaración de trabajo para fábricas de alcohol. Modelo E-1, triplicado (artículo 33 del Reglamento).

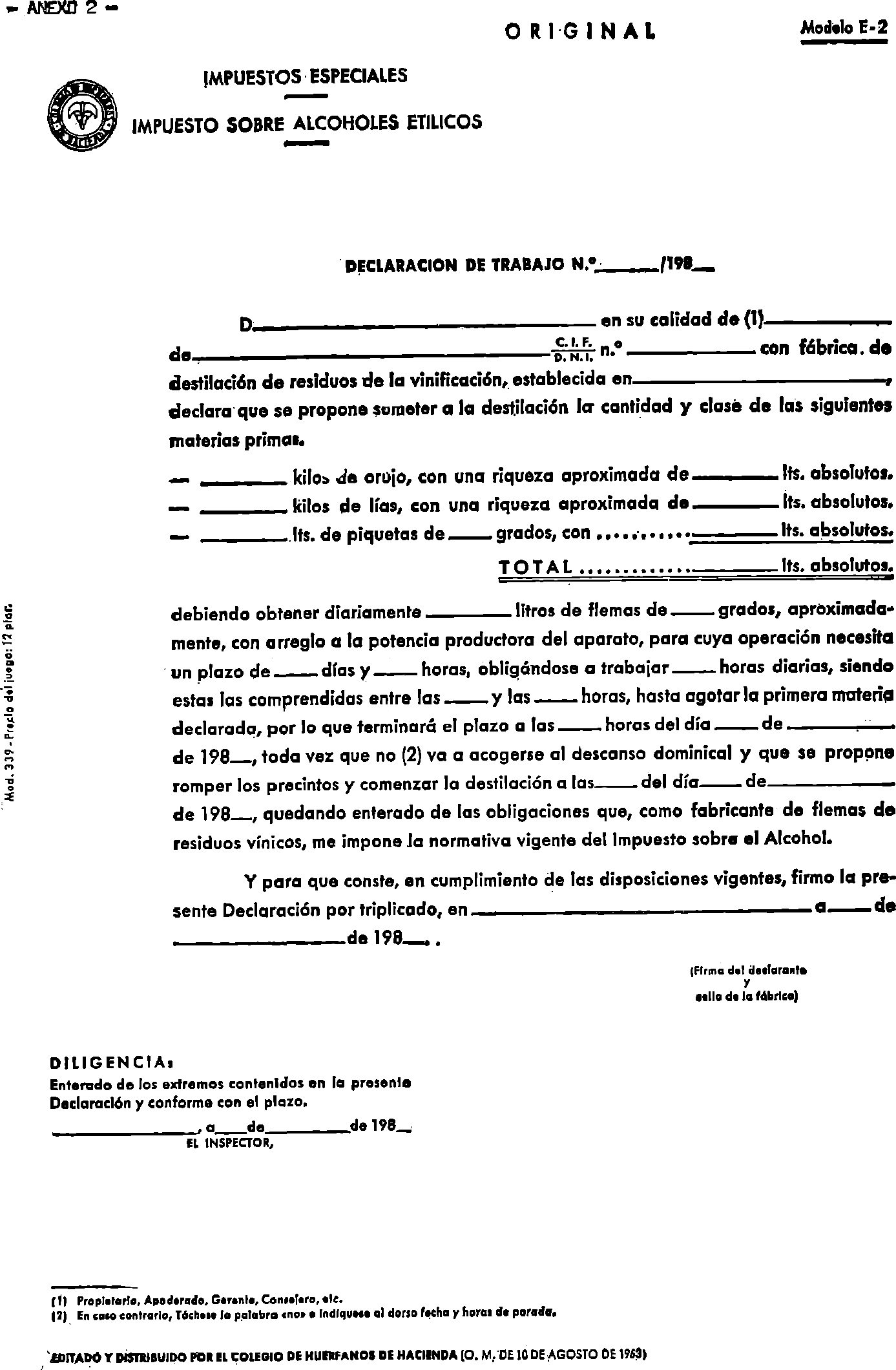

Anexo 2: Declaración de trabajo para fábricas de destilación de residuos de la vinificación. Modelo E-2, triplicado (artículos 33 y 38 del Reglamento).

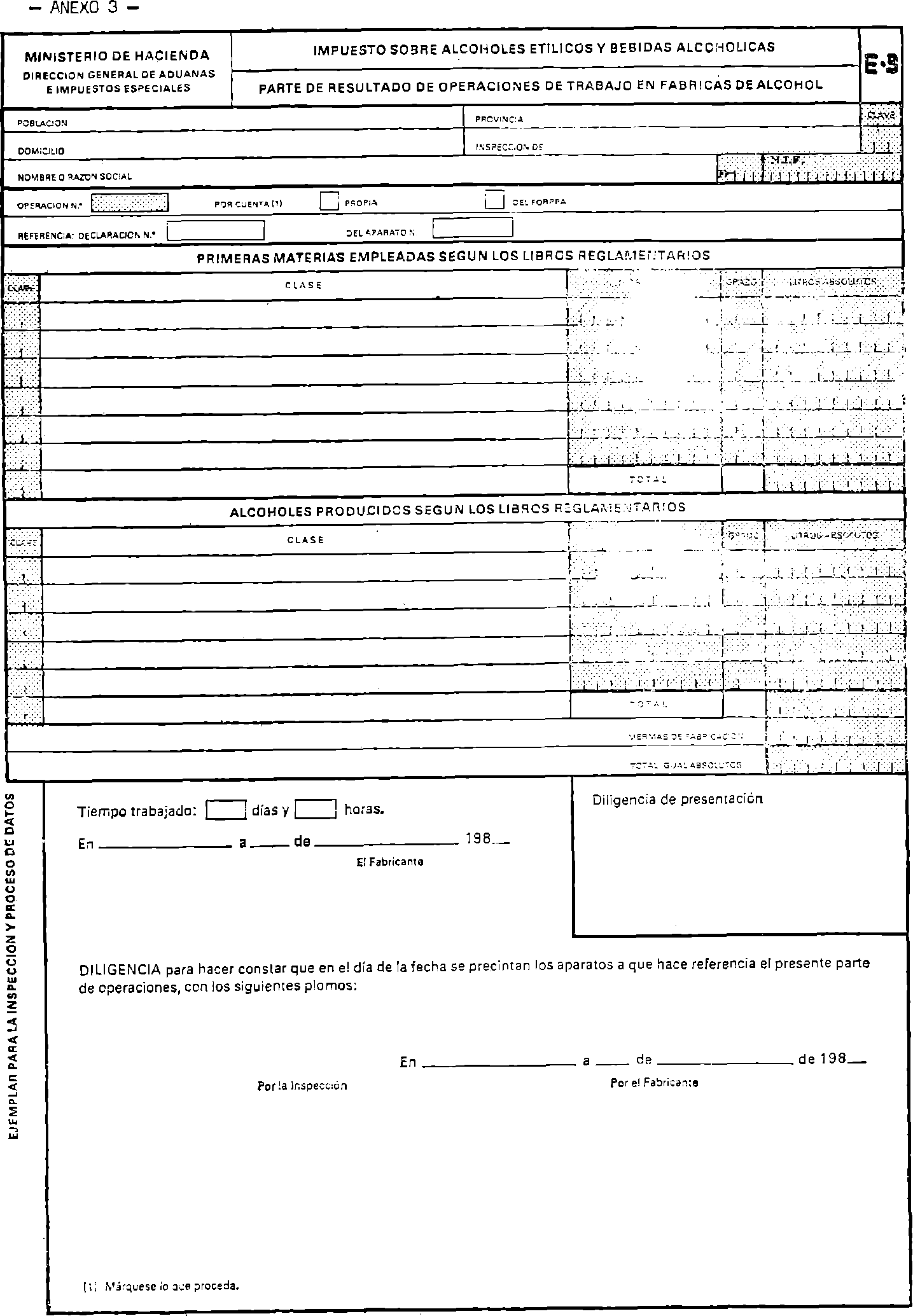

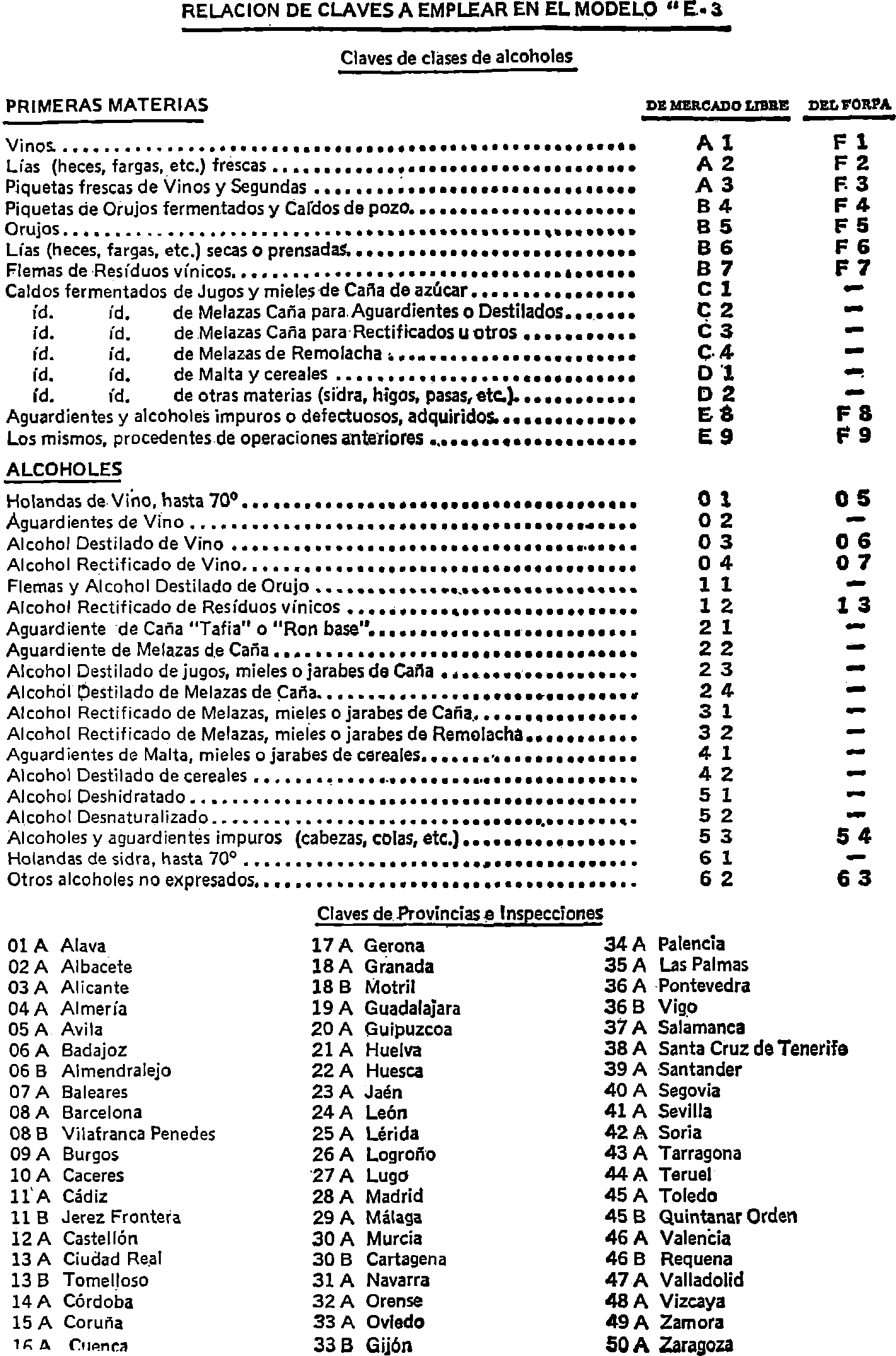

Anexo 3: Parte del resultado de las operaciones de trabajo en fábricas de alcohol y residuos de la vinificación. Modelo E-3, triplicado (artículo 33 del Reglamento).

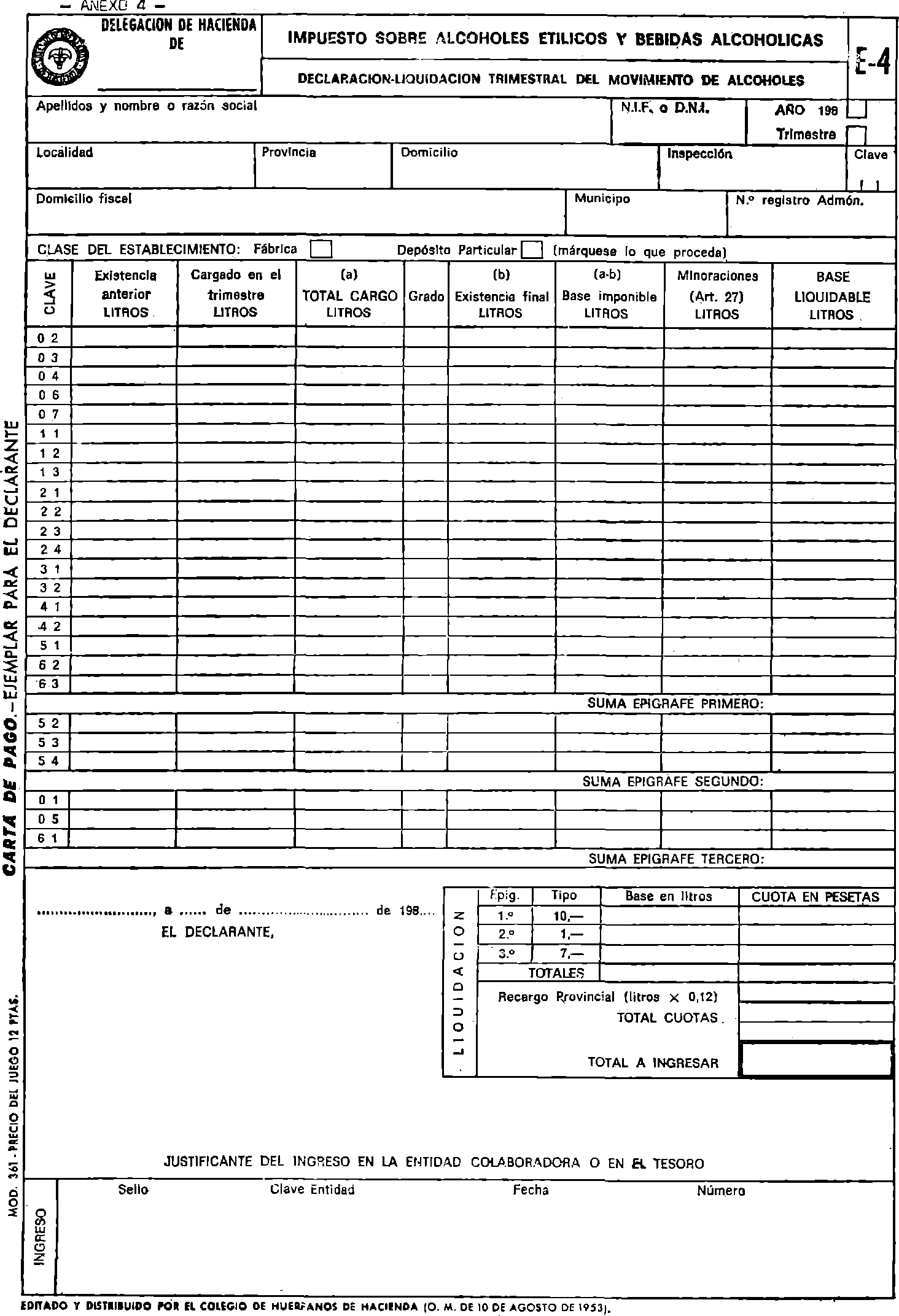

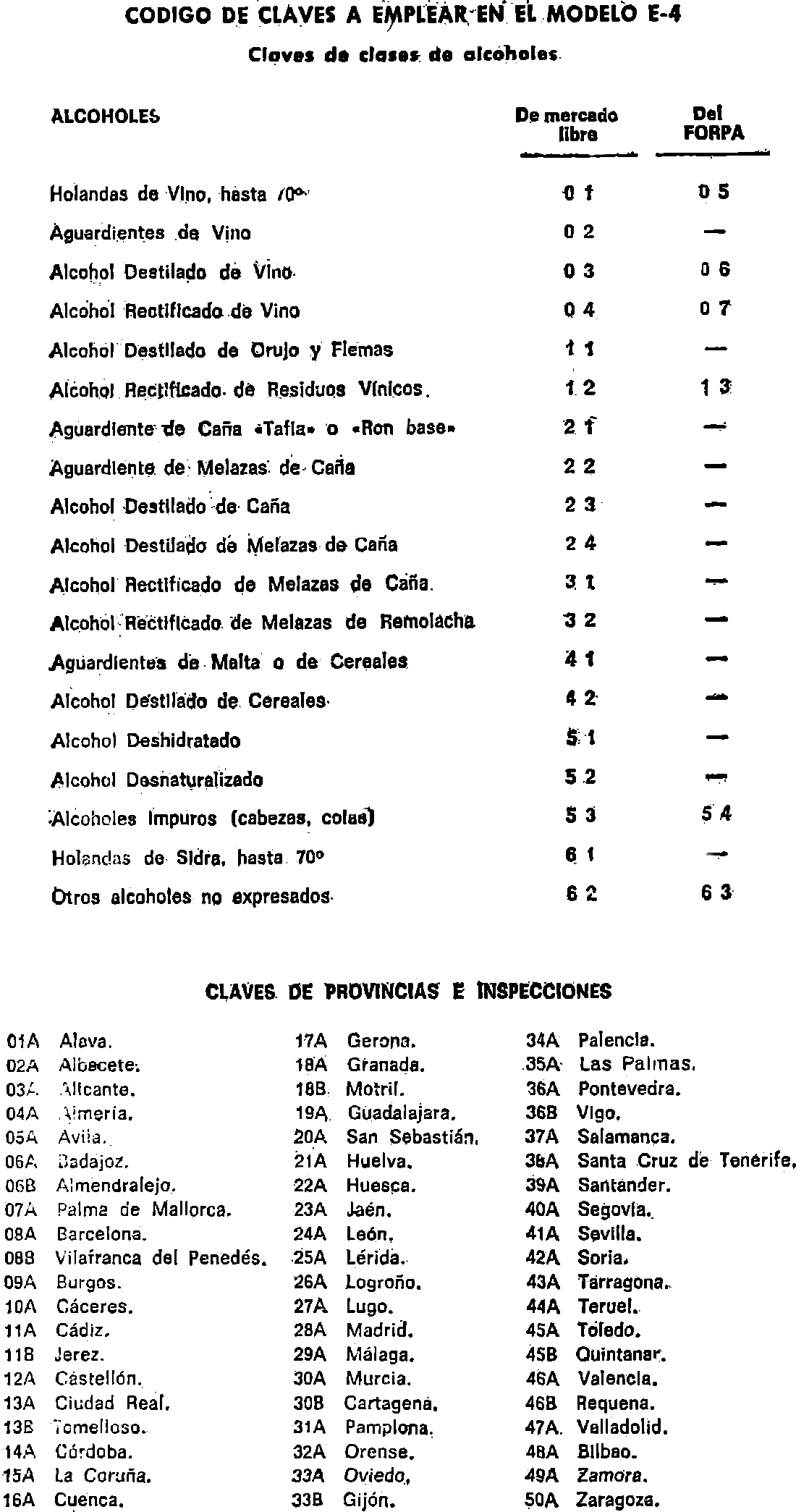

Anexo 4: Declaración-liquidación trimestral del movimiento de alcoholes. Modelo E-4, cuadruplicado (artículos 7 y 27 del Reglamento).

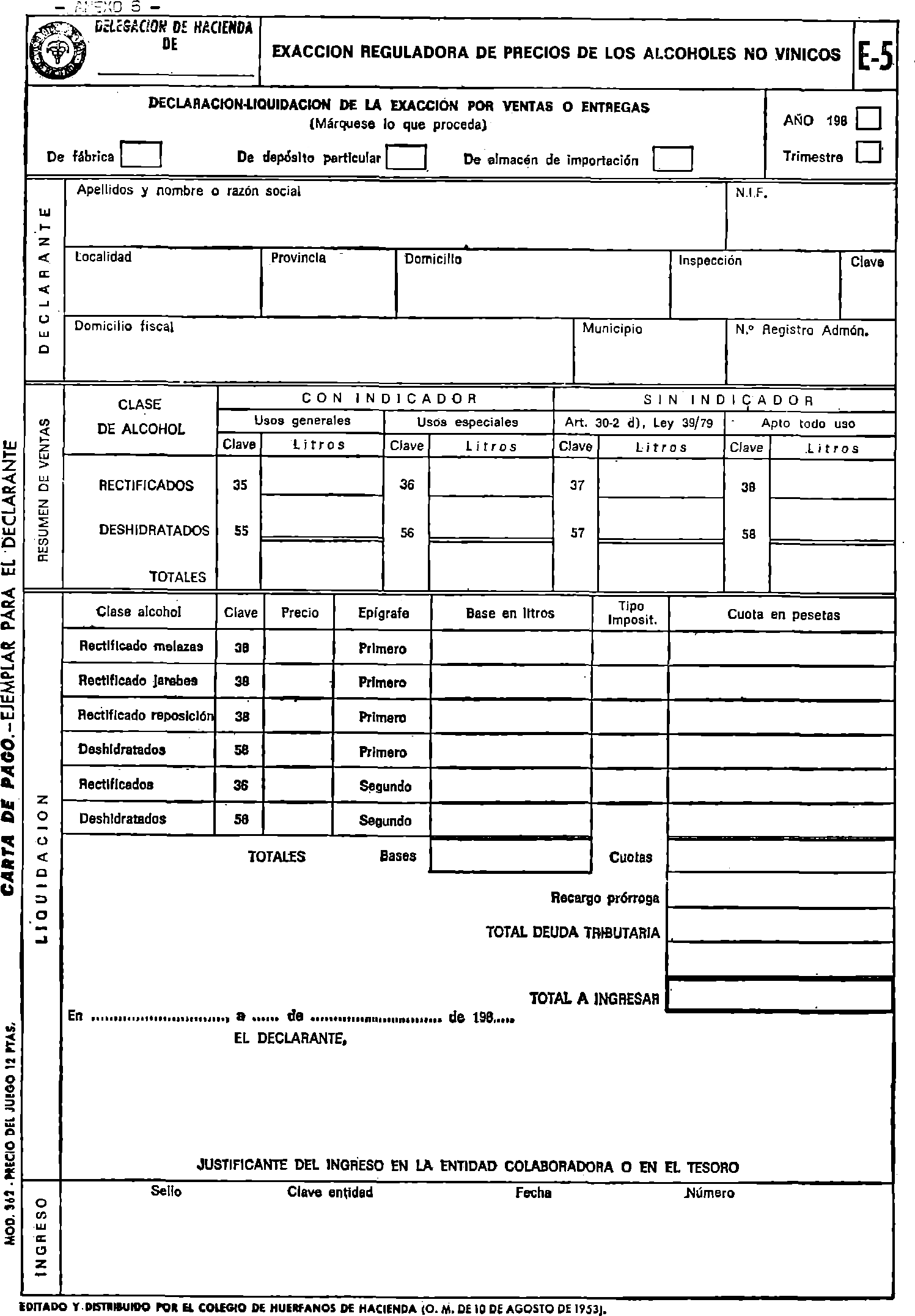

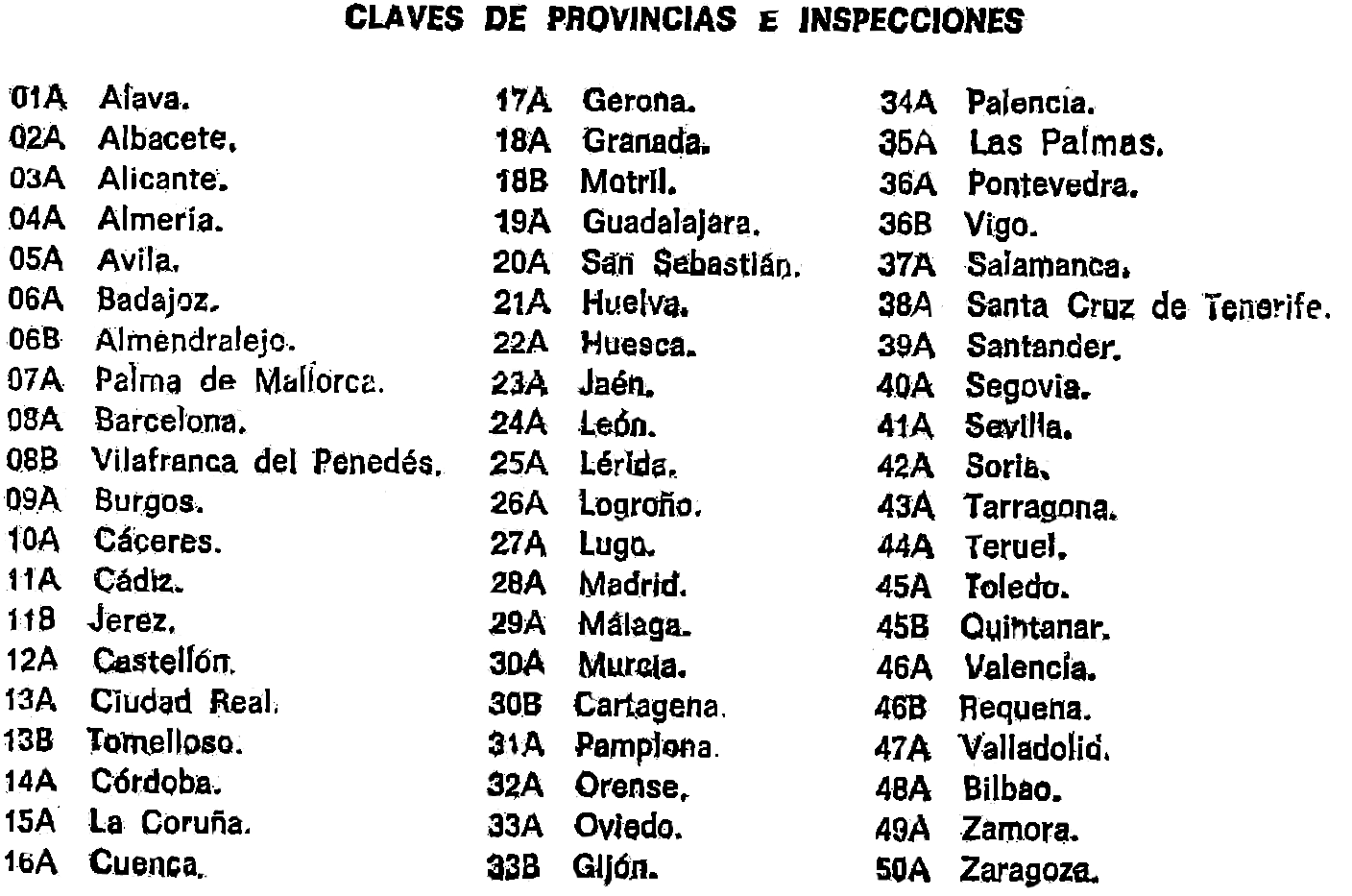

Anexo 5: Declaración-liquidación de la exacción reguladora de precios de alcoholes no vínicos, por ventas o entregas. Modelo E-5, cuadruplicado (artículos 7 y 123 del Reglamento).

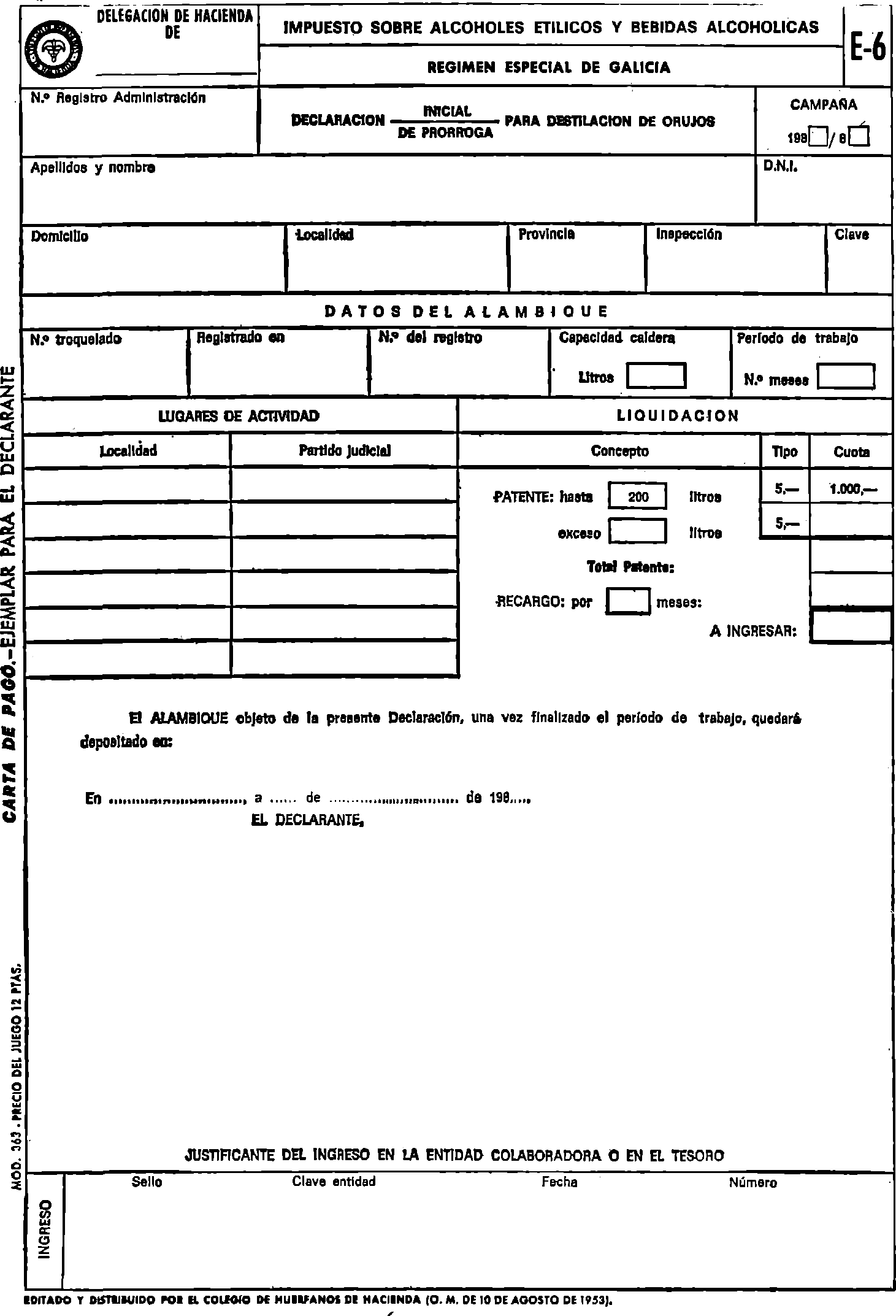

Anexo 6: Declaración inicial, o de prórroga, para destilación de orujos del Régimen Especial de Galicia, Modelo E-6, cuadruplicado (artículos 7 y 109 del Reglamento).

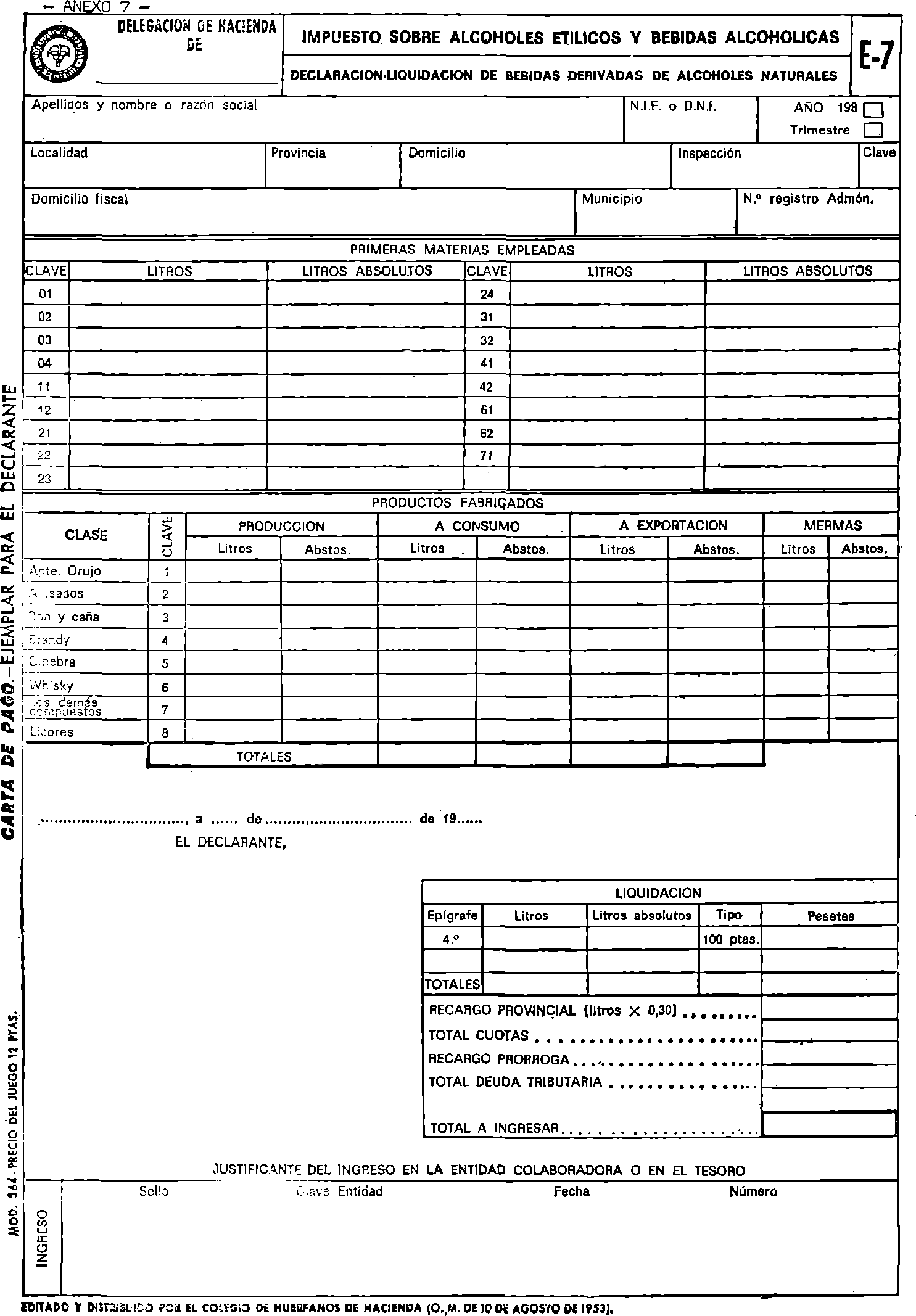

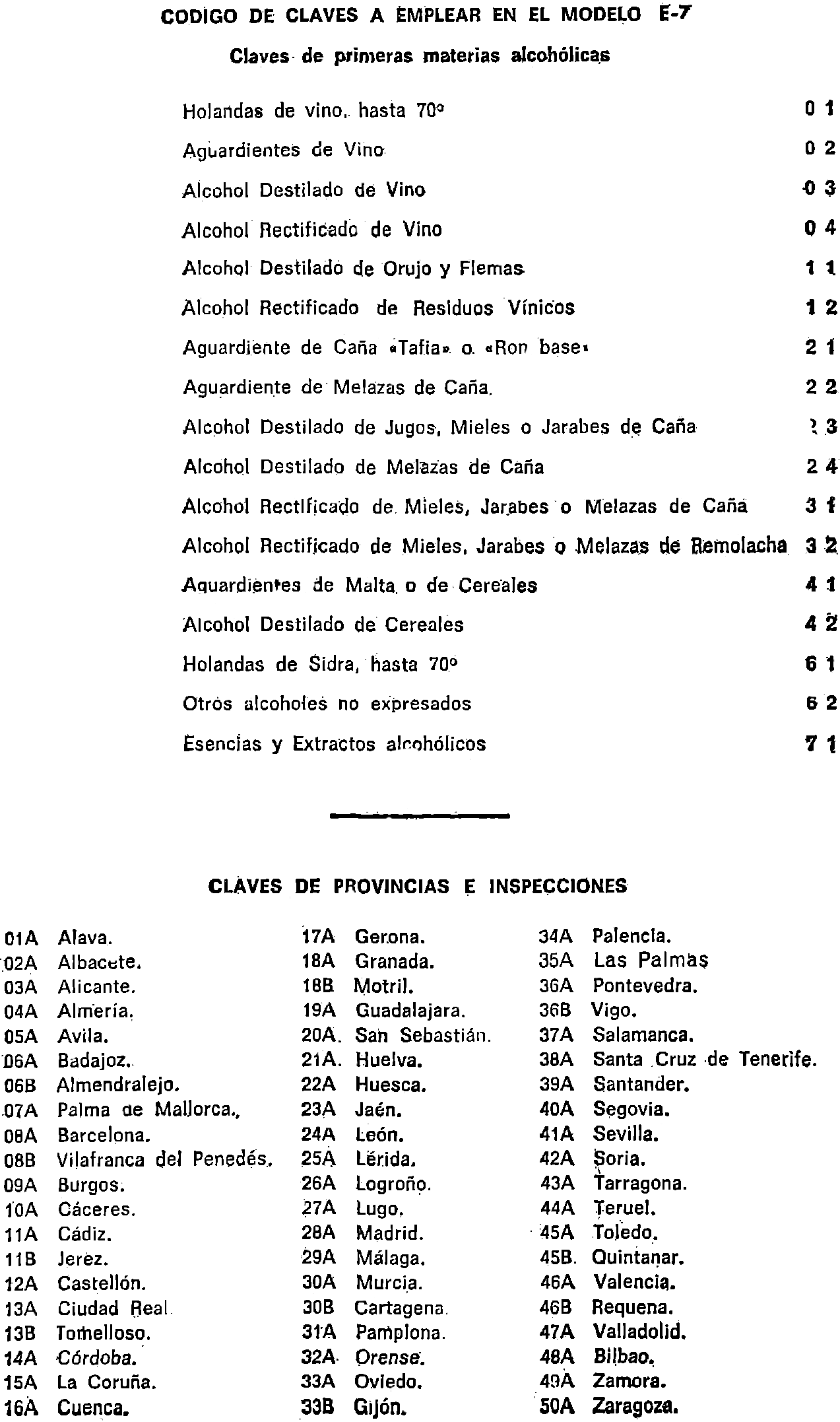

Anexo 7: Declaración-liquidación de bebidas derivadas de alcoholes naturales. Modelo E-7, cuadruplicado (artículos 7 y 27 del Reglamento).

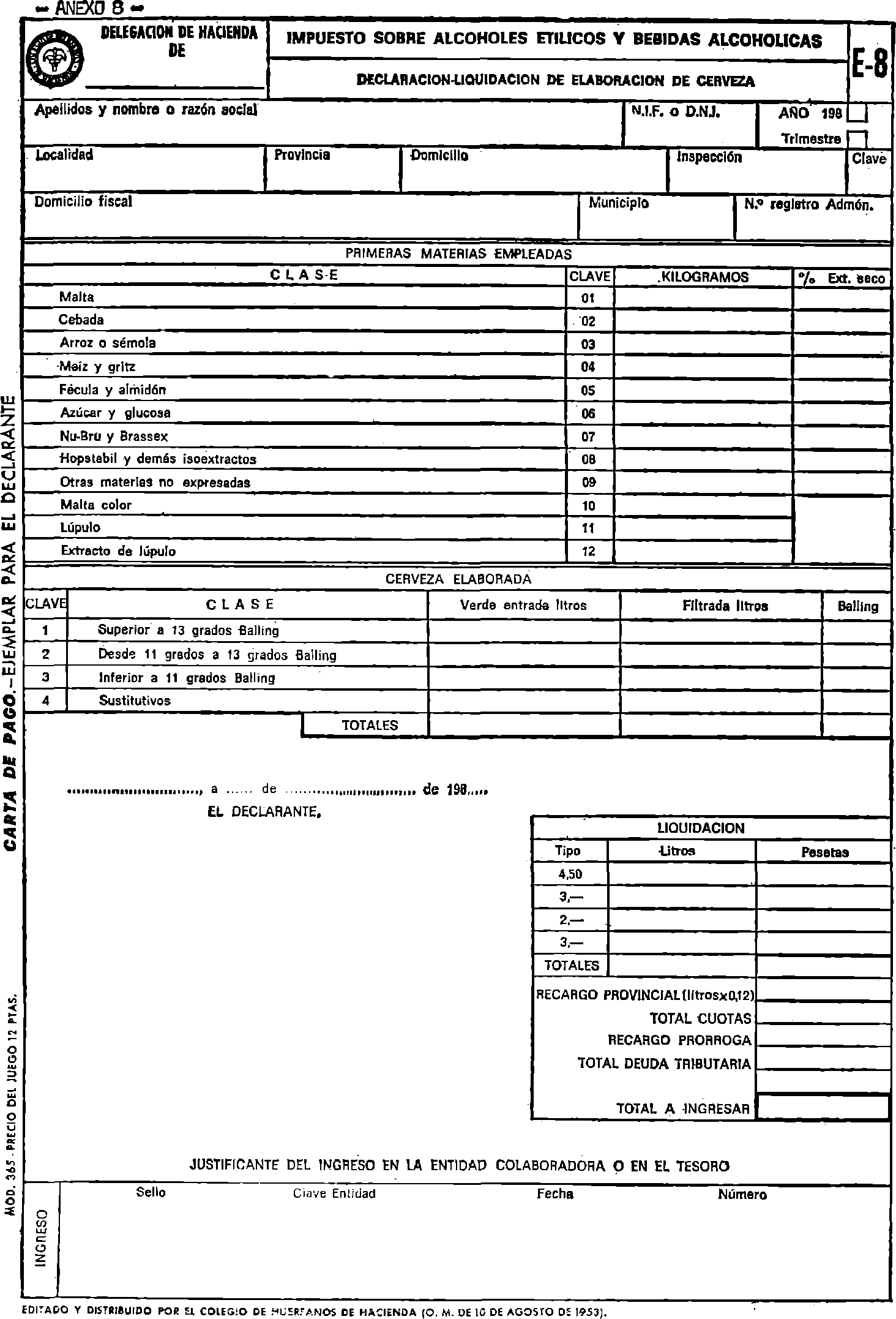

Anexo 8: Declaración-liquidación de elaboración de cerveza. Modelo E-8, cuadruplicado (artículos 7 y 27 del Reglamento).

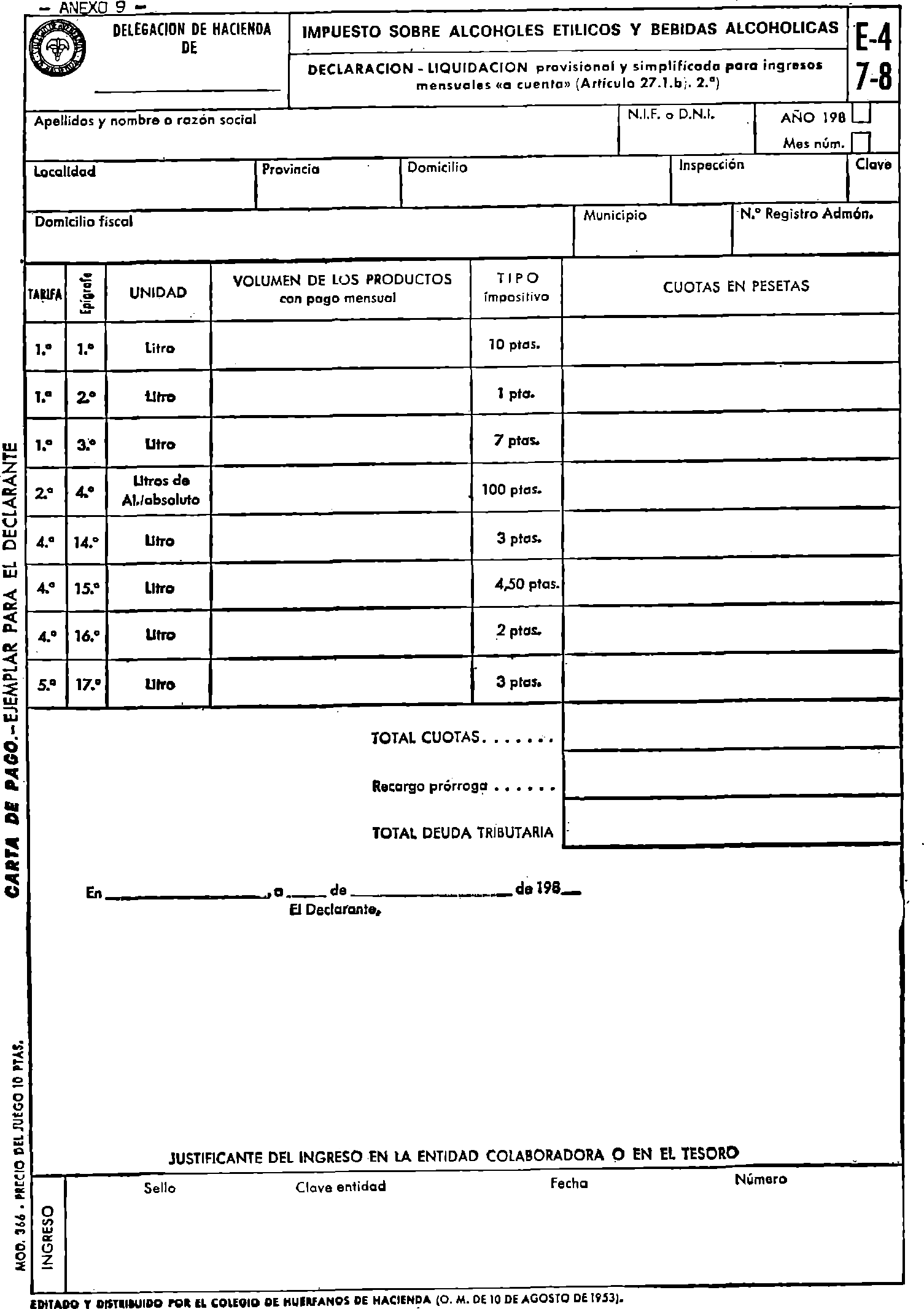

Anexo 9: Declaración-liquidación provisional y simplificada para ingresos mensuales «a cuenta». Modelo E-4, 7 y 8, triplicado (artículos 7 y 27 del Reglamento).

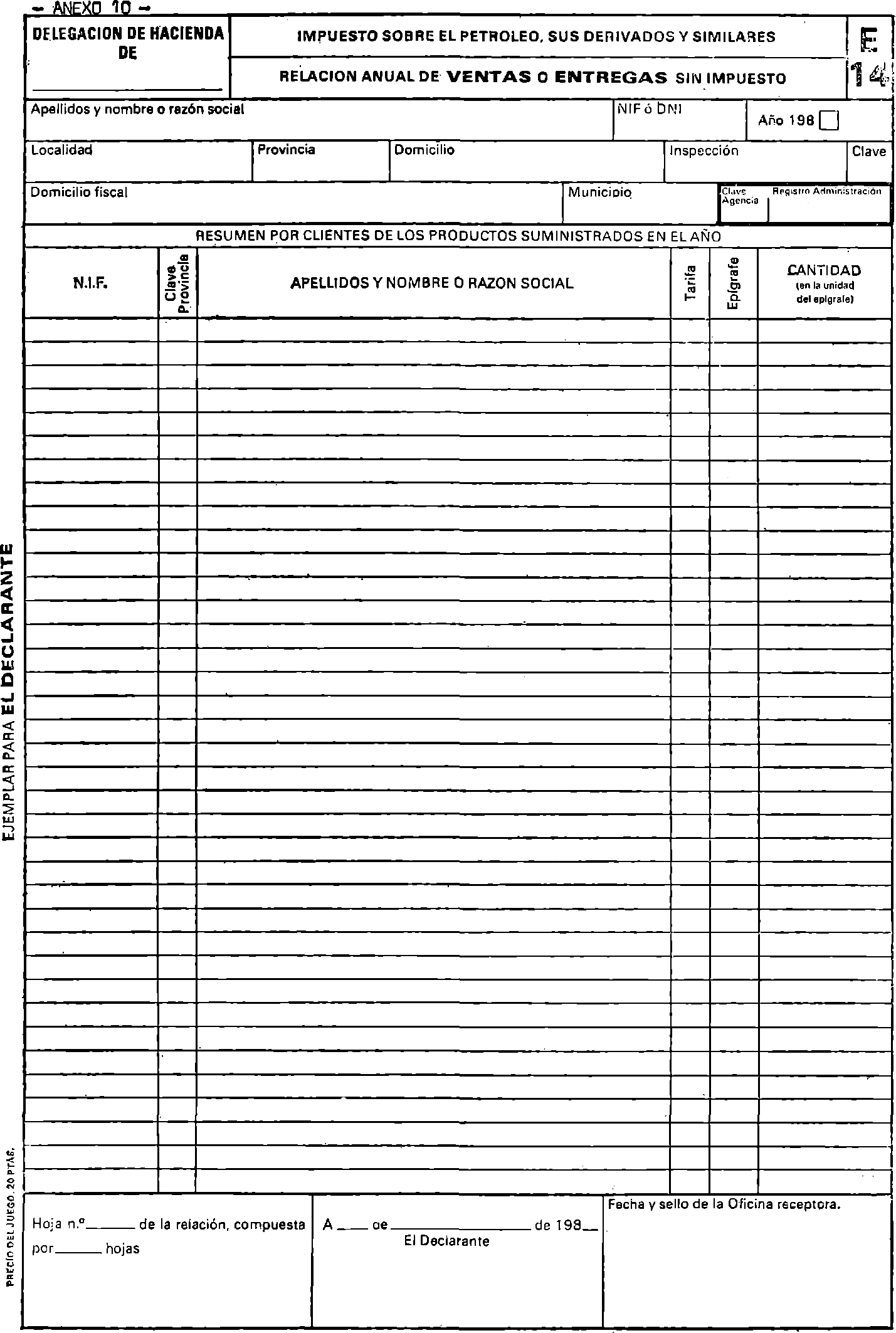

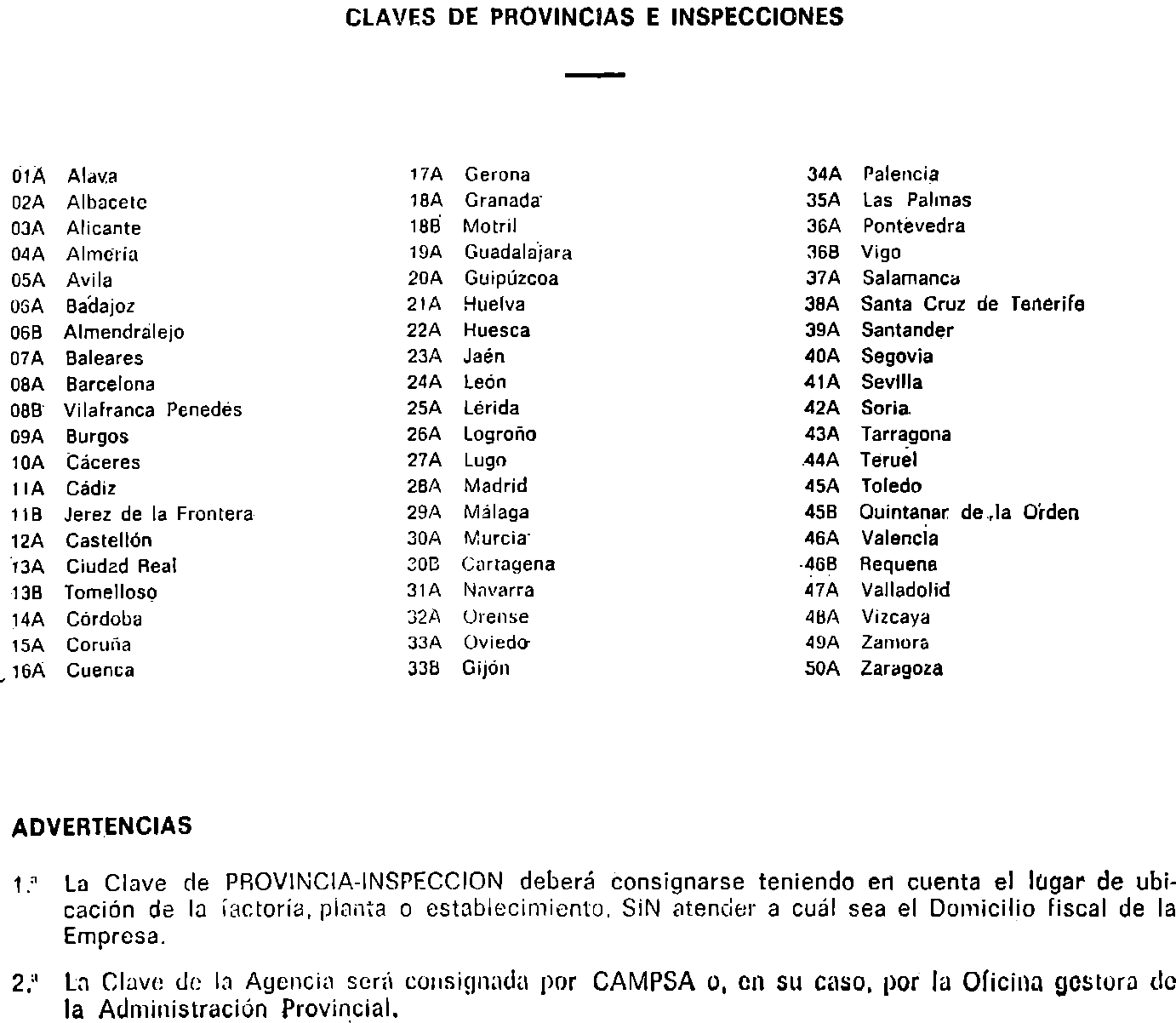

Anexo 10: Relación anual de ventas o entregas sin impuesto, Modelo E-14, triplicado (artículo 142.5 del Reglamento).

Queda facultada la Dirección General de Aduanas e Impuestos Especiales para dictar las normas complementarias que fueren precisas para la utilización y tramitación de los documentos que se aprueban.

Los documentos a que se refiere el punto primero serán de obligada utilización a partir del día 18 de diciembre de 1980, fecha de entrada en vigor del Reglamento de Impuestos Especiales.

Lo que comunico a V. I. para su conocimiento y efectos.

Madrid, 10 de diciembre de 1980.

GARCIA AÑOVEROS

Ilmo. Sr. Director general de Aduanas e Impuestos Especiales

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid