Agencia Estatal Boletín Oficial del Estado

El número tres del artículo treinta y cinco de la Ley cuarenta y cuatro/mil novecientos setenta y ocho, de ocho de septiembre, Reguladora del Impuesto sobre la Renta de las Personas Físicas, dispone que la declaración simplificada será aplicable a aquellos sujetos pasivos, integrados o no en unidades familiares, cuyas rentas de trabajo, en su caso, acumuladas no excedan de setecientas mil pesetas, siempre que no tengan otras rentas adicionales que no sean las derivadas de la vivienda propia; y la autoliquidación correspondiente se practicará por aplicación de una tarifa especial simplificada, para facilitar el cálculo de la cuota, hasta el límite de setecientas cuarenta mil pesetas.

La Ley setenta y cuatro/mil novecientos ochenta, de veintinueve de diciembre, de Presupuestos Generales del Estado para mil novecientos ochenta y uno, en su artículo treinta y cuatro modifica la redacción del citado precepto, con vigencia para las declaraciones correspondientes a mil novecientos ochenta, en el sentido de ampliar hasta un millón de pesetas el límite de setecientas mil pesetas anteriormente señalado y hasta un millón sesenta mil pesetas el de setecientas cuarenta mil.

Ello requiere añadir a la mencionada tarifa especial simplificada, aplicable al indicado periodo de imposición de mil novecientos ochenta, los tramos de baso y las fracciones de cuota necesarios hasta el límite adecuado para la liquidación de las bases imponibles que no excedan de las citadas cifras.

Por todo ello, a propuesta del Ministro de Hacienda, de acuerdo con el Consejo de Estado y previa deliberación del Consejo de Ministros en su reunión del día veintisiete de febrero de mil novecientos ochenta y uno,

DISPONGO:

Con vigencia exclusiva para el período impositivo de mil novecientos ochenta, los artículos ciento quince y ciento cuarenta y cuatro del Reglamento del Impuesto sobre la Renta de las Personas Físicas quedan redactados de la siguiente forma:

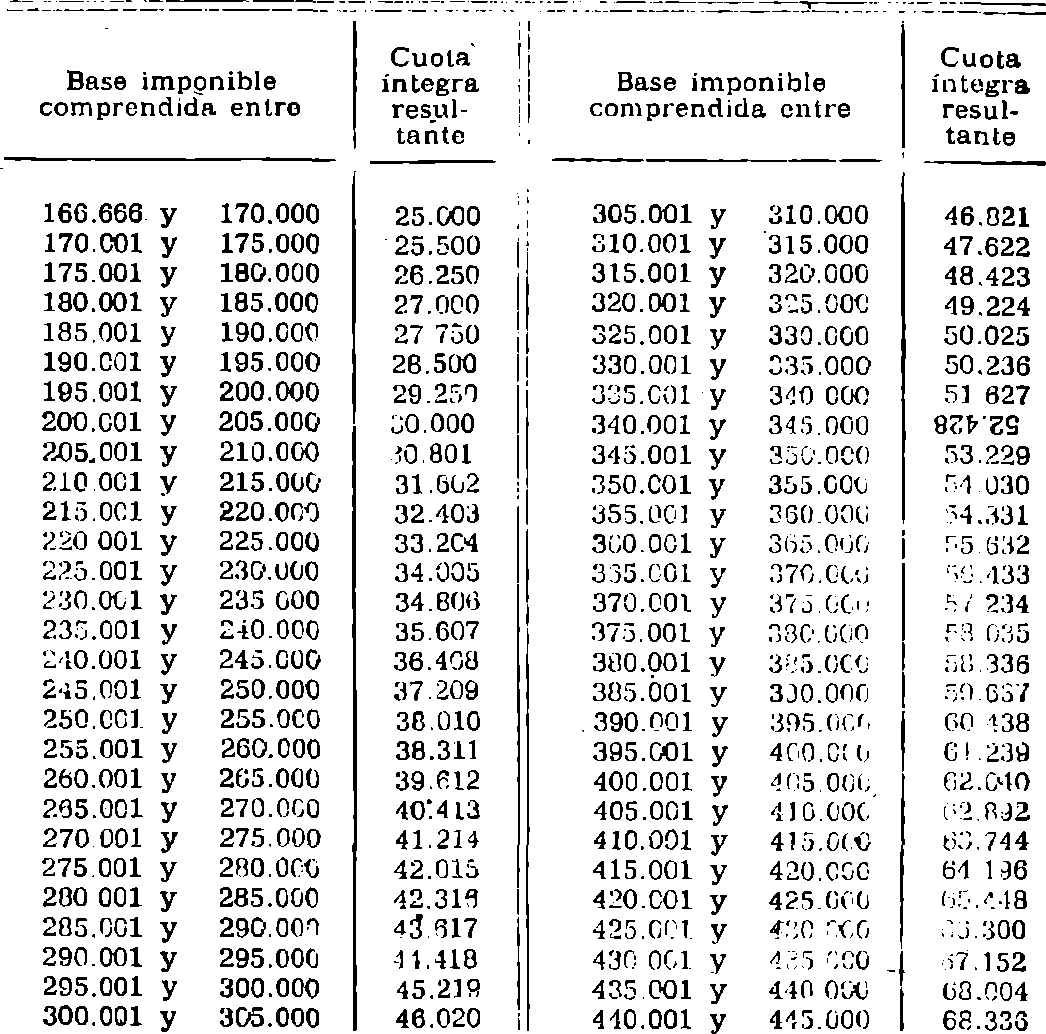

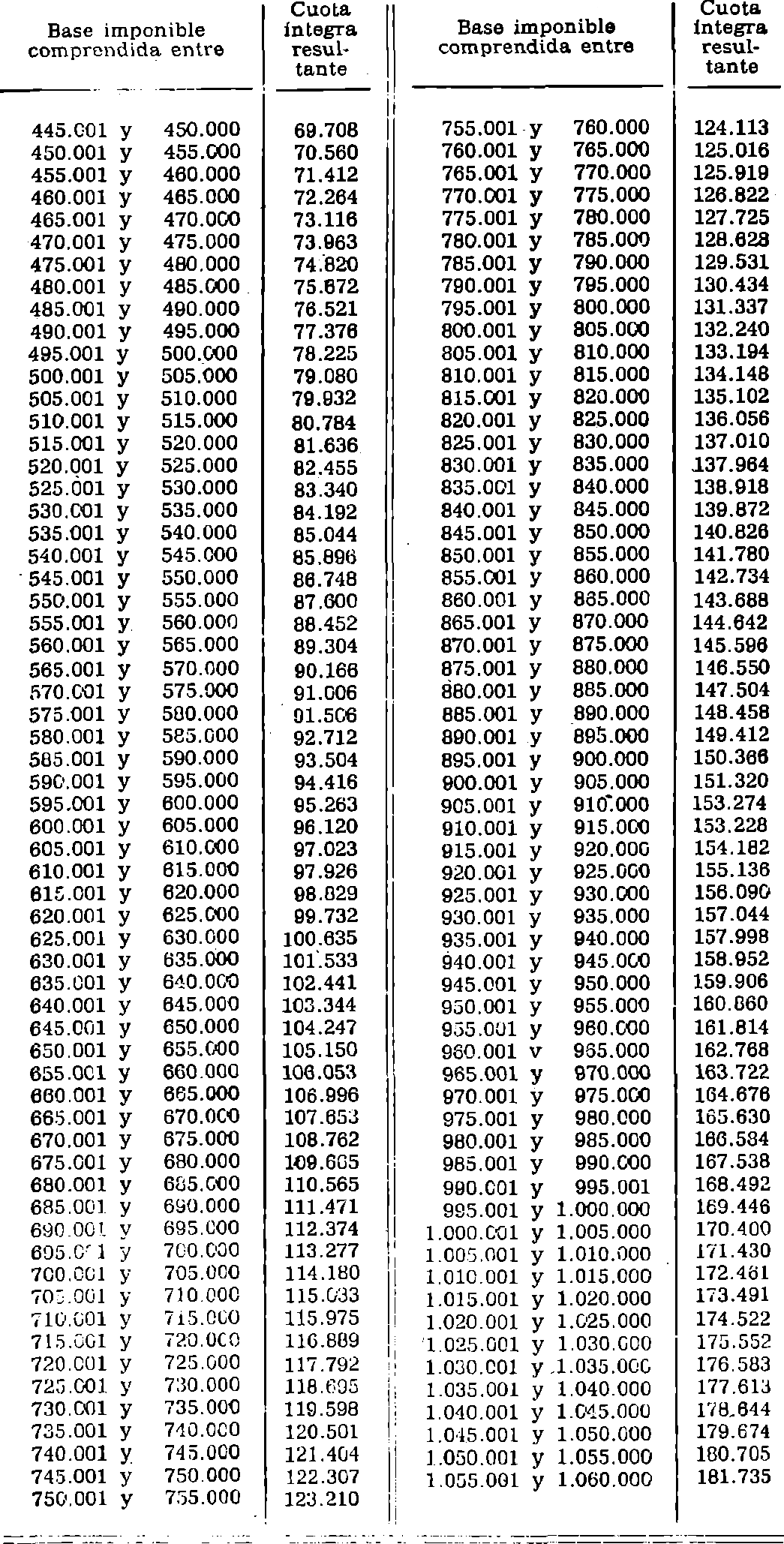

«Artículo 115. Escala para la declaración simplificada:

1. La base imponible del impuesto correspondiente a los sujetos pasivos a quienes sea de aplicación el régimen de declaración simplificada, a que se refiere el artículo 144 de este Reglamento, será gravada conforme a la siguiente escala:

2. Lo dispuesto en el apartado anterior se entiende sin perjuicio de lo preceptuado en el artículo 56 de la Ley General Tributaria.»

«Artículo 144. Limites para aplicación de la declaración simplificada.

1. Las declaraciones del Impuesto sobre la Renta de las Personas Físicas podrán ser de dos modalidades:

a) La declaración ordinaria, que es la aplicable con carácter general a todos los sujetos pasivos, y

b) La declaración simplificada, que será aplicable a aquellos sujetos pasivos, integrados o no en unidades familiares, cuyos rendimientos de trabajo, en su caso, acumulados no excedan de 1.000.000 de pesetas, siempre que no tengan otros rendimientos adicionales que no sean los derivados de vivienda propia que constituya domicilio habitual del o de los declarantes. Si los rendimientos adicionales fueran los derivados de la indicada vivienda, el límite anterior podrá alcanzar, en su conjunto, la cifra de 1.060.000 pesetas.

2. La declaración simplificada podrá aplicarse a aquellos otros sujetos que se determinen por el Ministerio de Hacienda.»

Se autoriza al Ministerio de Hacienda para dictar las disposiciones necesarias para el desarrollo del presente Real Decreto, que entrará en vigor el día de su publicación en el «Boletín Oficial del Estado».

Dado en Madrid a veintisiete de febrero de mil novecientos ochenta y uno.

JUAN CARLOS R.

El Ministro de Hacienda,

JAIME GARCIA AÑOVEROS

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid