State Agency Official State Gazette

Content not available in English

Ilustrísimos señores:

La Orden de 29 de marzo de 1980 aprobó el modelo de declaración obligatorio para todos los sujetos pasivos a los que resultare de aplicación la Ley 61/1978, de 27 de diciembre, del Impuesto sobre Sociedades.

La Resolución de esta Dirección General de Tributos de 31 de marzo de 1980 dictó las normas para la presentación y tramitación administrativa de las declaraciones de dicho Impuesto, al mismo tiempo que, en su anexo, recogió, detalladamente, las Instrucciones para formular esas declaraciones y practicar las oportunas autoliquidaciones.

La necesidad de adaptar el modelo de declaración a las exigencias requeridas por el mejor conocimiento de datos que se consideran interesantes para una adecuada gestión tributaria, así como la de salvar algunos inconvenientes que han surgido en su tratamiento informático, aconseja su modificación.

Por otra parte la Ley sobre Concierto Económico entre el Estado y el País Vasco, cuya promulgación se producirá normalmente dentro del año 1981, prevé la aplicación de sus normas, en relación con a gestión, inspección y recaudación de los tributos que hayan de declararse a partir de 1 de enero de 1981.

Ello determinará que, a la entrada en vigor del Concierto, se complemente la declaración del Impuesto sobre Sociedades de aquellas Entidades cuyas actividades se desarrollen en territorios común y vasco, para proceder al cálculo de la cifra relativa de negocios en uno y otro, y al correspondiente desglose de las cantidades a ingresar en las Administraciones Central y del País Vasco o, en su caso, a devolver por éstas.

Por todo ello, este Centro directivo, en uso de sus facultades, ha tenido a bien disponer:

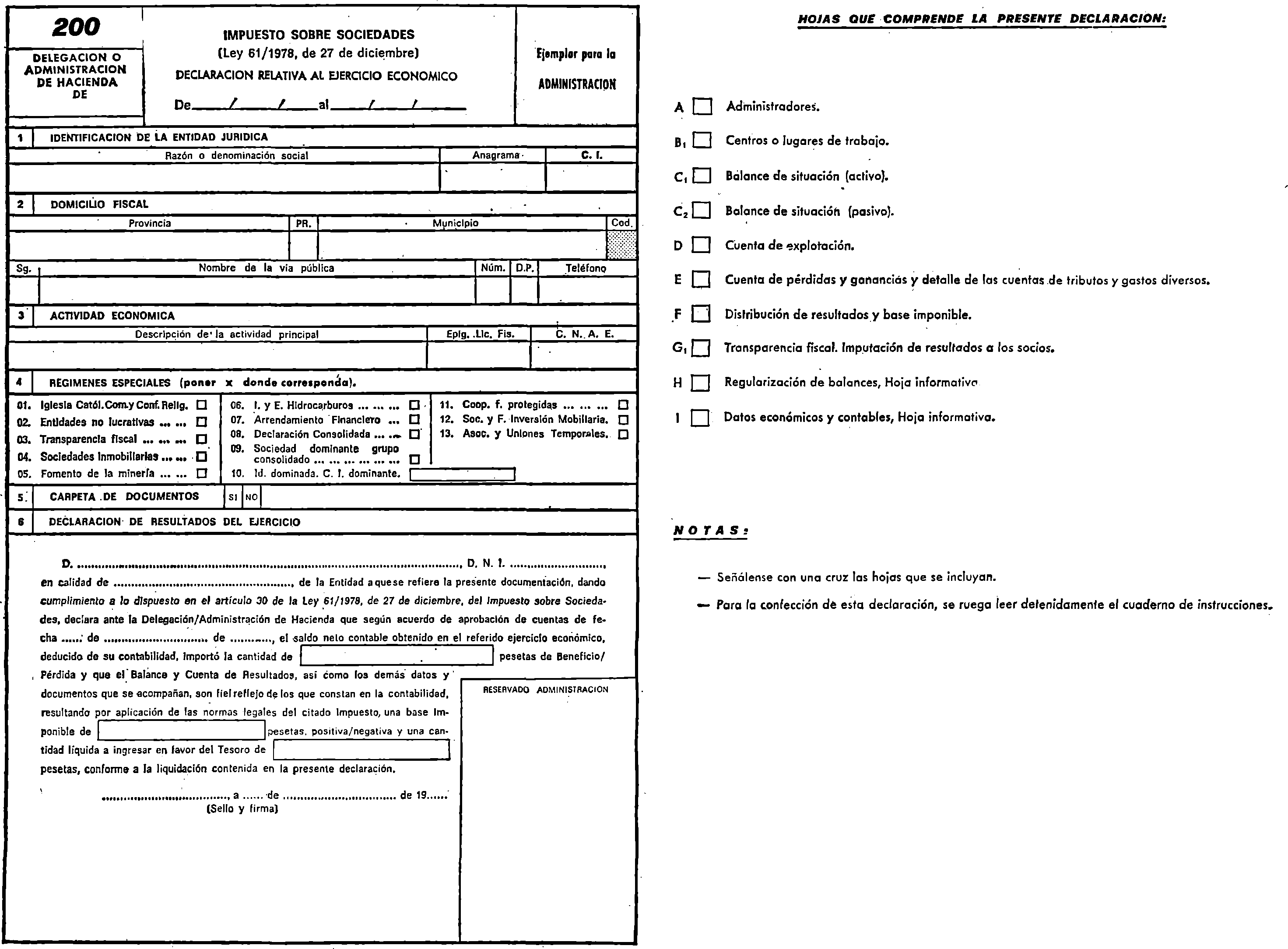

Se aprueba el modelo de declaración del Impuesto sobre Sociedades, que se publica como anexo a esta Resolución.

Dicho modelo deberá ser necesariamente cumplimentado por las Entidades sujetos pasivos de dicho Impuesto, obligadas a declarar conforme al artículo 30 de la Ley 61/1978, de 27 de diciembre, en relación con los ejercicios económicos que se cierren a partir del día 31 de diciembre de 1980, inclusive, y que no hubieren presentado su declaración en la fecha de publicación de la presente Resolución.

Para la presentación y autoliquidación de las declaraciones se aplicarán las normas de la Resolución de esta Dirección General de Tributos de 31 de marzo de 1980, así como las instrucciones que figuraban en su anexo, que se completarán con las señaladas en el de esta Resolución.

Cuando se apruebe la Ley sobre el Concierto Económico entre el Estado y el País Vasco, las Entidades que, habiendo operado en territorio común y vasco, tuvieren presentada la declaración a que se refiere el número primero anterior, vendrán obligadas a presentar una declaración complementaria del Impuesto sobre Sociedades, para la determinación de la cifra relativa de negocios en uno y otro, y proceder al desglose de las cantidades a ingresar o, en su caso, a devolver en o por las Administraciones Central y del País Vasco.

Lo que comunico a VV. II. para su conocimiento y efectos.

Dios guarde a VV. II. muchos años.

Madrid, 7 de marzo de 1981.‒El Director general, Alfonso Gota Losada.

limos. Sres. Delegados de Hacienda.

Hoja portada

2. Domicilio fiscal:

‒ En la casilla (PR) se indicará la clave de la provincia del domicilio fiscal, conforme a las siguientes:

01. Alava.

02. Albacete.

03. Alicante.

04. Almería.

05. Avila.

06. Badajoz.

07. Baleares.

08. Barcelona.

09. Burgos.

10. Cáceres.

11. Cádiz.

12. Castellón.

13. Ciudad Real.

14. Córdoba.

15. Coruña, La.

16. Cuenca.

17. Gerona.

18. Granada.

19. Guadalajara.

20. Guipúzcoa.

21. Huelva.

22. Huesca.

23. Jaén.

24. León.

25. Lérida.

26. Logroño.

27. Lugo.

28. Madrid.

29. Málaga.

30. Murcia.

31. Navarra.

32. Orense.

33. Oviedo.

34. Palencia.

35. Palmas, Las.

36. Pontevedra.

37. Salamanca.

38. Santa Cruz de Tenerife.

39. Santander.

40. Segovia.

41. Sevilla.

42. Soria.

43. Tarragona.

44. Teruel.

45. Toledo.

46. Valencia.

47. Valladolid.

48. Vizcaya.

49. Zamora.

50. Zaragoza.

‒ En la casilla (Sg) se expresarán las siglas ya conocidas, salvo la correspondiente a «otra clase de vía pública», xx, que será sustituida por I.G.

4. Regímenes especiales:

Se indicará con una cruz, en la correspondiente casilla, la circunstancia de encontrarse acogida la Entidad declarante a cualquiera de los regímenes especiales que, de manera expresa, se señalan.

Espacio «Reservado Administración»:

En este espacio la Delegación/Administración de Hacienda que reciba la declaración imprimirá el sello del Registro de entrada.

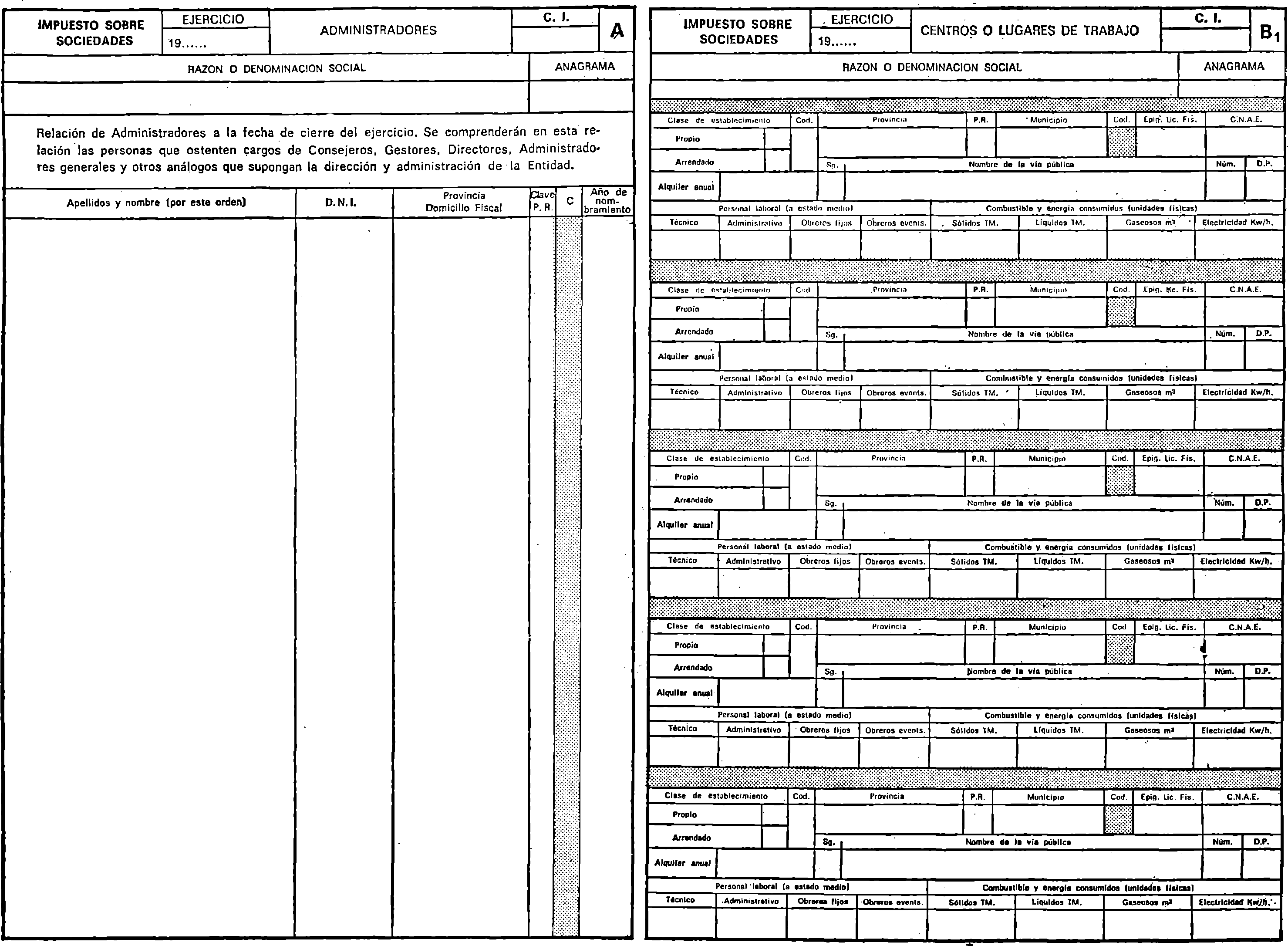

Hoja A. Administradores

‒ En la columna (clave PR) se consignará la clave de la provincia, conforme a lo indicado en la hoja portada.

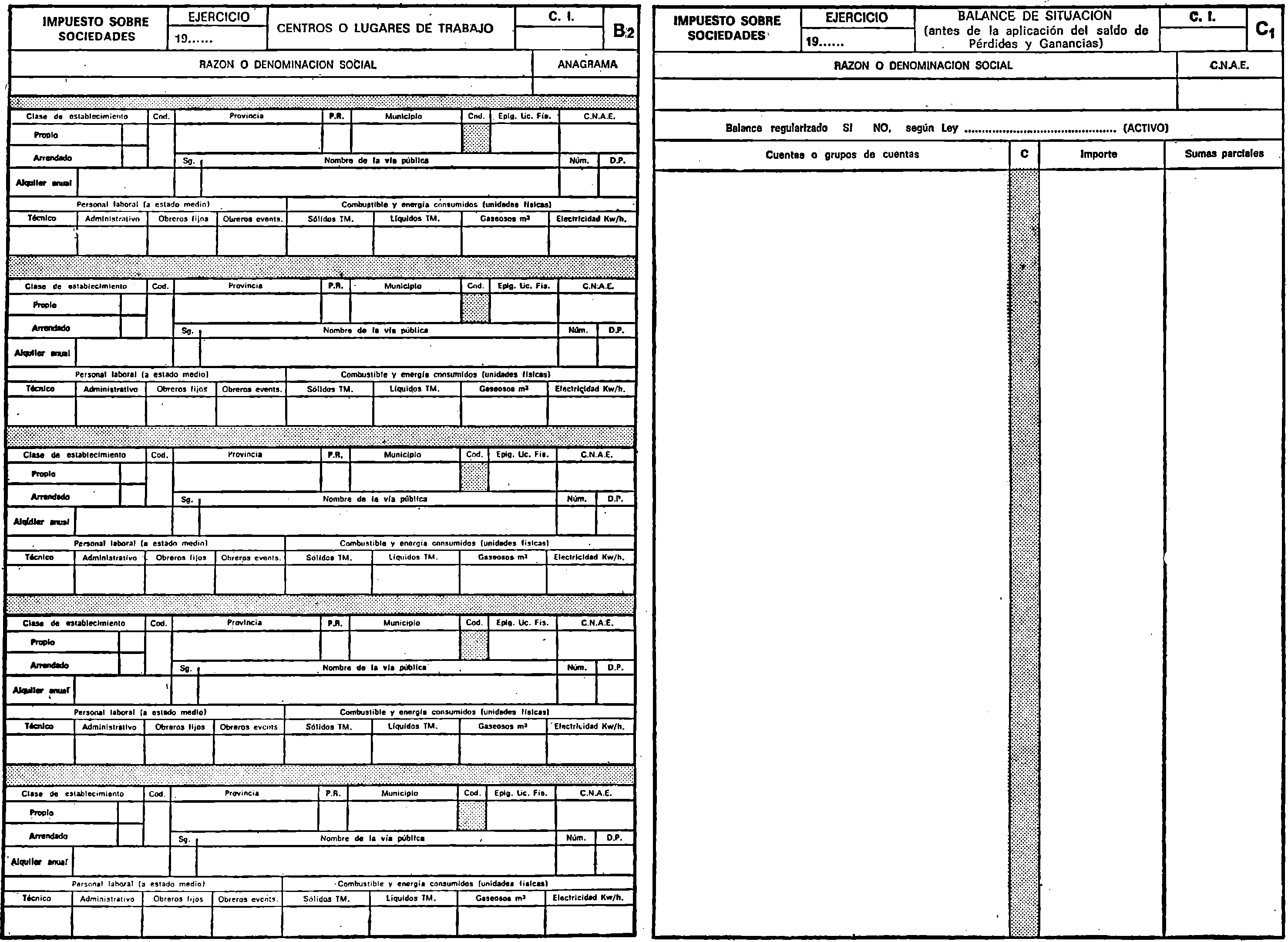

Hojas B1-B2, centros o lugares de trabajo

‒ En la casilla (PR) se consignará la clave de la provincia conforme a lo indicado en la hoja portada.

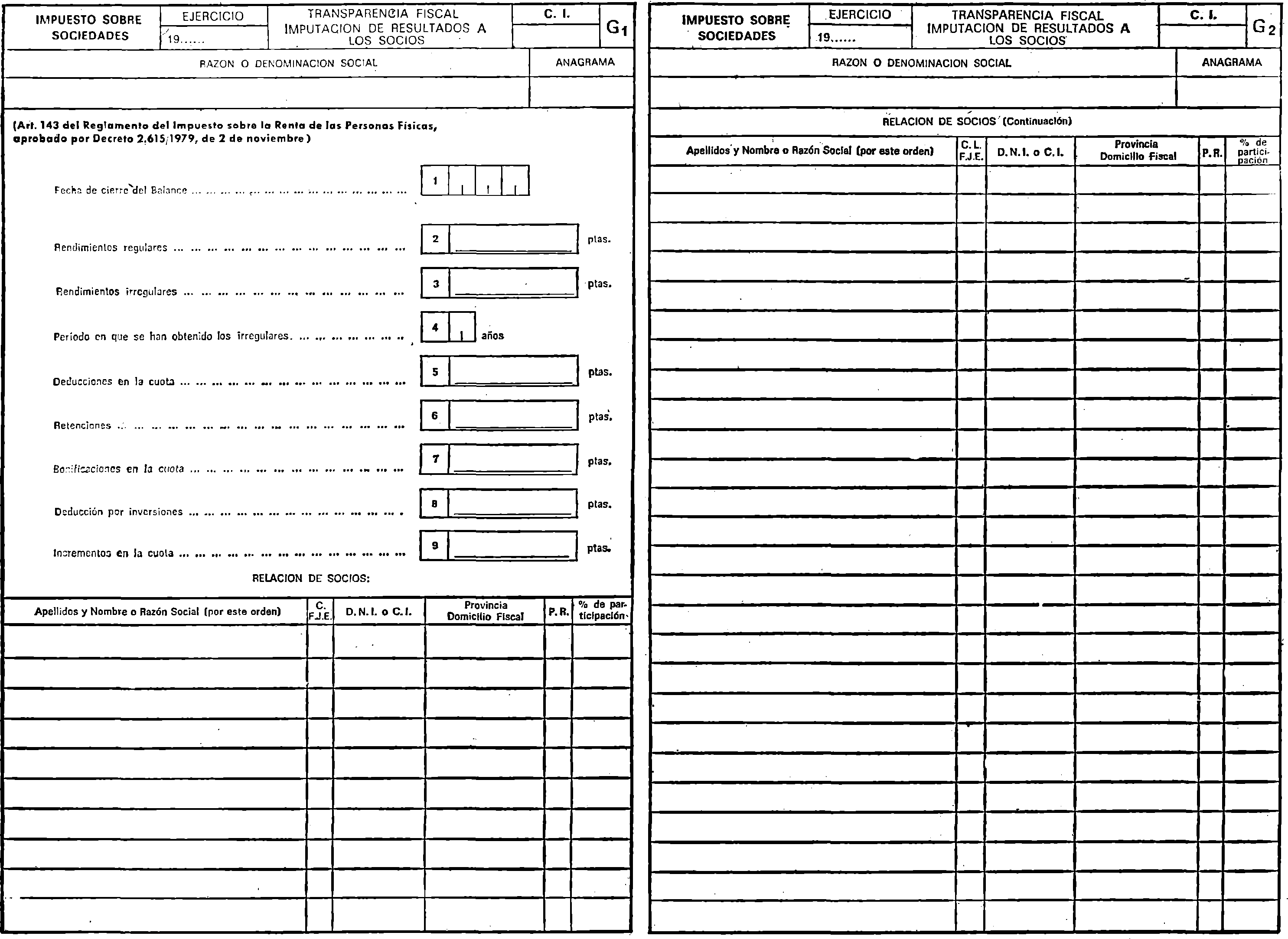

Hojas G1-G2, transparencia fiscal, imputación de resultados a los socios

‒ Fecha de cierre del balance:

Se expresará en dígitos, el día, mes y las dos últimas cifras del año, completando con ceros en caso necesario.

Así, si el balance se hubiere cerrado en 3 de abril de 1981, se indicará:

| 1 | 0,3 | 0,4 | 8,1 |

‒ Período en que se ha obtenido los irregulares:

Se indicará dicho período en dígitos, completando con cero en caso necesario.

‒ Relación de socios:

En la columna (C.F.J.E.) se indicará:

‒ Si el socio es persona física, F.

‒ Si el socio es persona jurídica, J.

‒ Si el socio es extranjero, persona física o jurídica, E.

En la columna (PR) se expresará la clave de la provincia conforme a lo indicado en la hoja portada.

En la columna «% de participación» se consignará éste en números enteros, despreciando decimales. Así, para una participación del 17,25 por 100 se indicará 17.

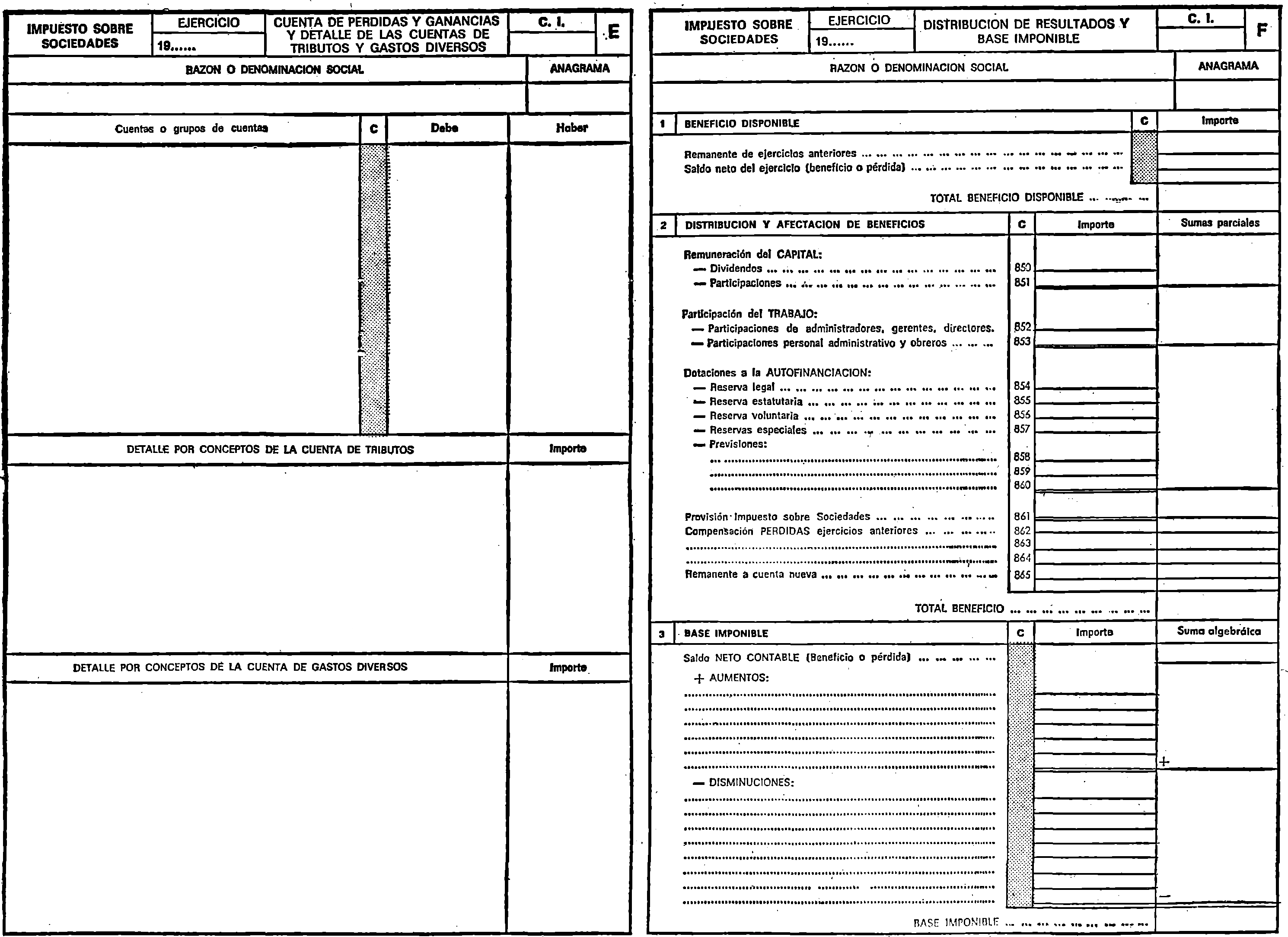

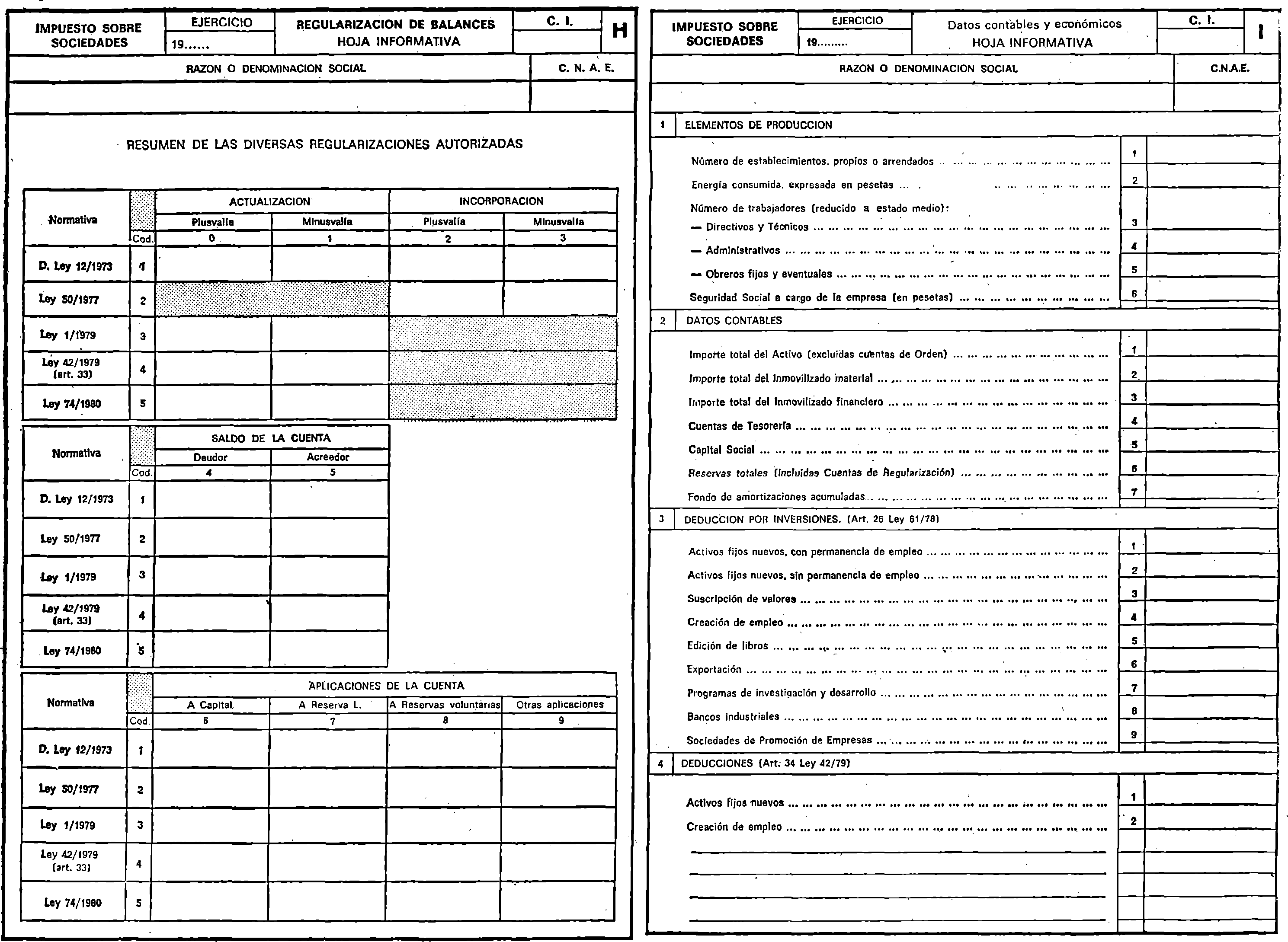

Hoja H. Regularización de balances

Se ha suprimido la información respecto a la regularización Ley 76/1961, y se añade la relativa actualización de activos situados en el extranjero (artículo 33 de la Ley 42/1979) y la de la Ley 74/1980.

Hoja I. Informativa

Esta hoja informativa deberá cumplimentarse necesariamente.

3. Deducción por inversiones (artículo 26, Ley 61/1978):

Se consignarán en las correspondientes líneas y casillas las cantidades destinadas durante el ejercicio a inversiones en activos fijos nuevos, suscripción de valores mobiliarios, inversiones específicas para la edición de libros, en actividades exportadoras y en programas de investigación y desarrollo, así como las destinadas al pago de sueldos, salarios y cargas sociales del personal incrementado para la creación de empleó.

Los Bancos industriales y Sociedades de promoción de Empresas consignarán el importe de los incrementos de patrimonio obtenidos en el ejercicio, susceptibles de acogerse a las deducciones del artículo 26 de la Ley 61/1978.

Se insiste en que las cantidades a consignar son las destinadas a las finalidades indicadas durante el ejercicio, con independencia de que puedan computarse o no efectivamente como deducción al practicar la liquidación provisional.

4. Deducciones (artículo 34, Ley 42/1979):

Se anotarán las cantidades destinadas, durante el ejercicio, a las finalidades indicadas, en forma análoga a las señaladas en el número 3 precedente.

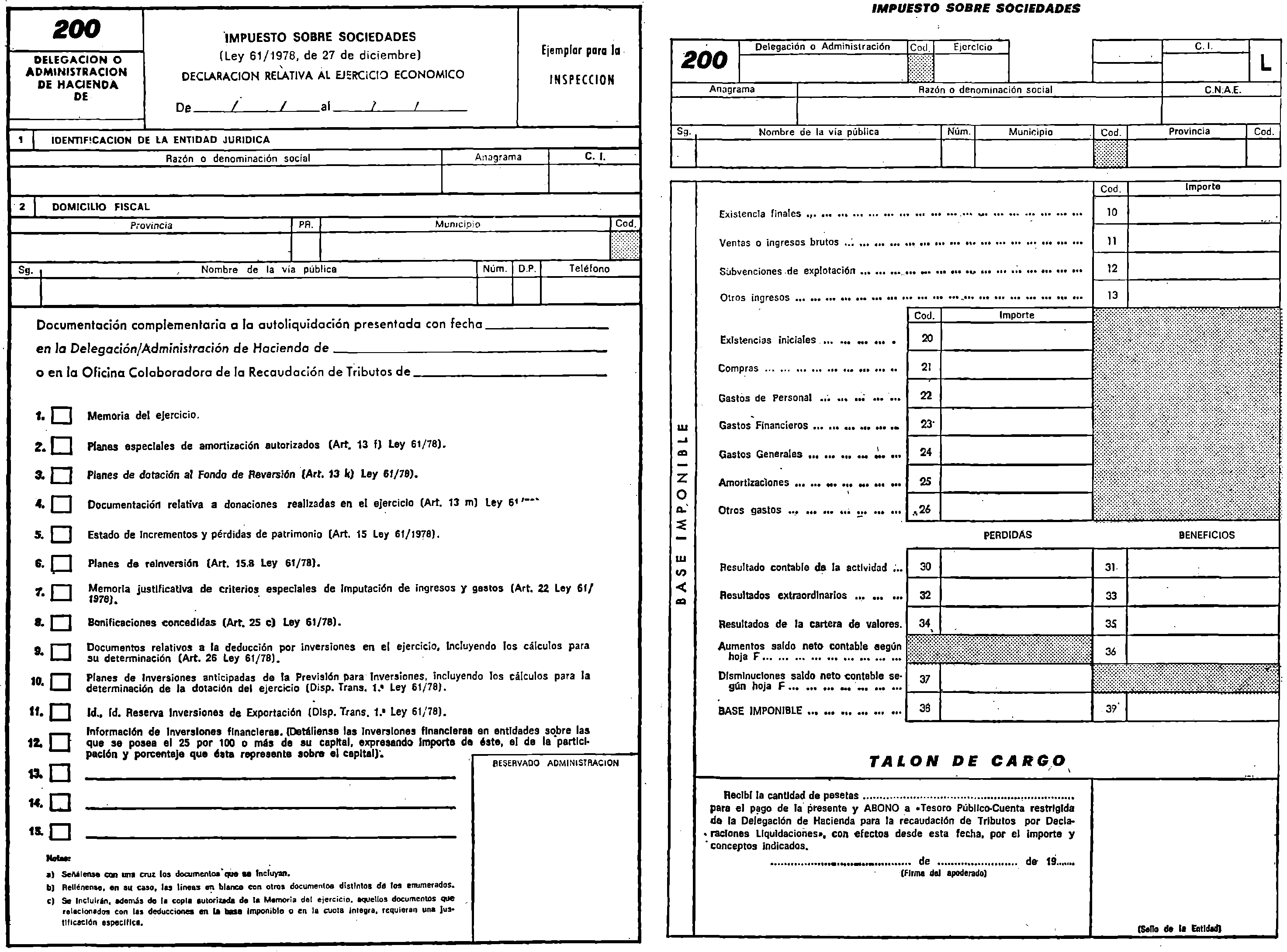

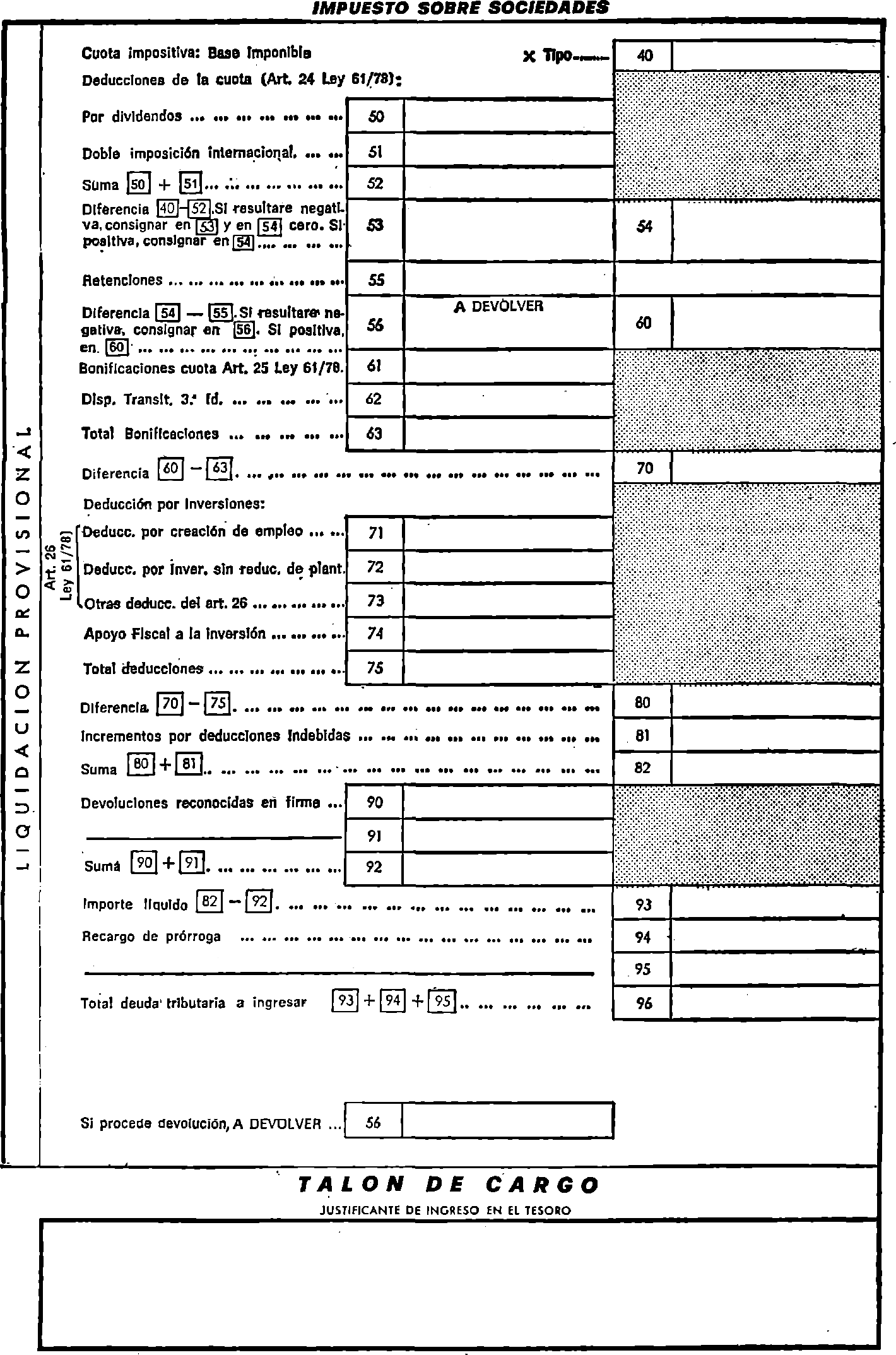

Hoja L. Base imponible y liquidación del Impuesto

b) Caso de Entidades a las que se les hubiere practicado retenciones en la fuente.

Como quiera que la cantidad a devolver no puede exceder, en ningún caso, del importe de las retenciones en la fuente que se hubieren practicado, se ha procedido a introducir los conceptos necesarios para clarificar esta cuestión.

Así la clave 52 recogerá la suma de las deducciones del artículo 24, 1 y 2, de la Ley 61/1978, clave 50, y de las que puedan corresponder para evitar la doble imposición internacional, artículo 24.4 de la misma Ley, clave 51.

Los resultados de la comparación de esta suma, clave 52, con la cuota íntegra, clavo 40, se recogerán, según su signo, en las claves 53 y 54, de la siguiente manera:

‒ Si la diferencia es negativa se consignará en la clave 53, y simultáneamente se anotará en la casilla de la clave 54 la cifra cero.

Si dicha diferencia fuera positiva, se consignará directamente en la casilla de la clave 54, sin que se haga anotación alguna en la casilla clave 53.

La comparación de la cifra de la clave 54 con la de retenciones de la clave 55, determinará la cantidad a devolver, cuando la diferencia resultare negativa.

c) Deducción por inversiones:

Para conseguir una mejor información respecto a las deducciones del artículo 26, Ley 61/1978, se ha desglosado su importe total que aparecía en la clave 71, en tres conceptos, que aparecen ahora en las claves 71, 72 y 73.

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid