Agencia Estatal Boletín Oficial del Estado

Las tasas denominadas Derechos Obvencionales de Aduanas, creadas por Ley de 23 de diciembre de 1916 y reguladas por el Decreto 4299/1964, de 17 de diciembre, fueron revisadas por el Real Decreto-ley 26/1977, de 24 de marzo, que declaró suprimidas en su articulo 1.30 las Tarifas y Epígrafes siguientes: Tarifa primera, epígrafes 1.1.2, 1.1.3, 1.1.4, 1.2.2 y 1.3.2; Tarifa segunda, epígrafe 2.1.3 15; Tarifa tercera, epígrafe 3.3.3 y las Tarifas cuarta, quinta, sexta y séptima completas.

Junto a la anterior modificación, el citado Real Decreto-ley 26/1977 incrementó los tipos vigentes de cuota fija en un 50 por 100 y, con posterioridad, de acuerdo con lo dispuesto en el artículo 45 de la Ley 74/1980, de Presupuestos Generales del Estado, de 29 de diciembre, fueron revisados de nuevo, mediante la aplicación del coeficiente 1,78, los tipos de cuota fija de las Tasas y Exacciones Parafiscales, con aplicación a partir del 1 de abril de 1981.

En su virtud, esta Dirección General con el fin de recoger y actualizar en una sola disposición las modificaciones introducidas en las tarifas, epígrafes y tipos de derechos citados, así como las realizadas en la numeración de documentos de Aduanas y en la reestructuración de las posiciones del Arancel, ha convenido incluir en el Anexo a la presente Circular la relación de los Derechos Obvencionales de Aduanas, Tasa 15.03, así como los tipos definitivos aplicables a los mismos a partir del 1 de abril del año en curso.

Lo que se traslada para su conocimiento y efectos.

Madrid, 11 de marzo de 1981.‒El Director general, Antonio Rúa Benito.

Sr. Inspector-Administrador de Aduanas e Impuestos Especiales de …

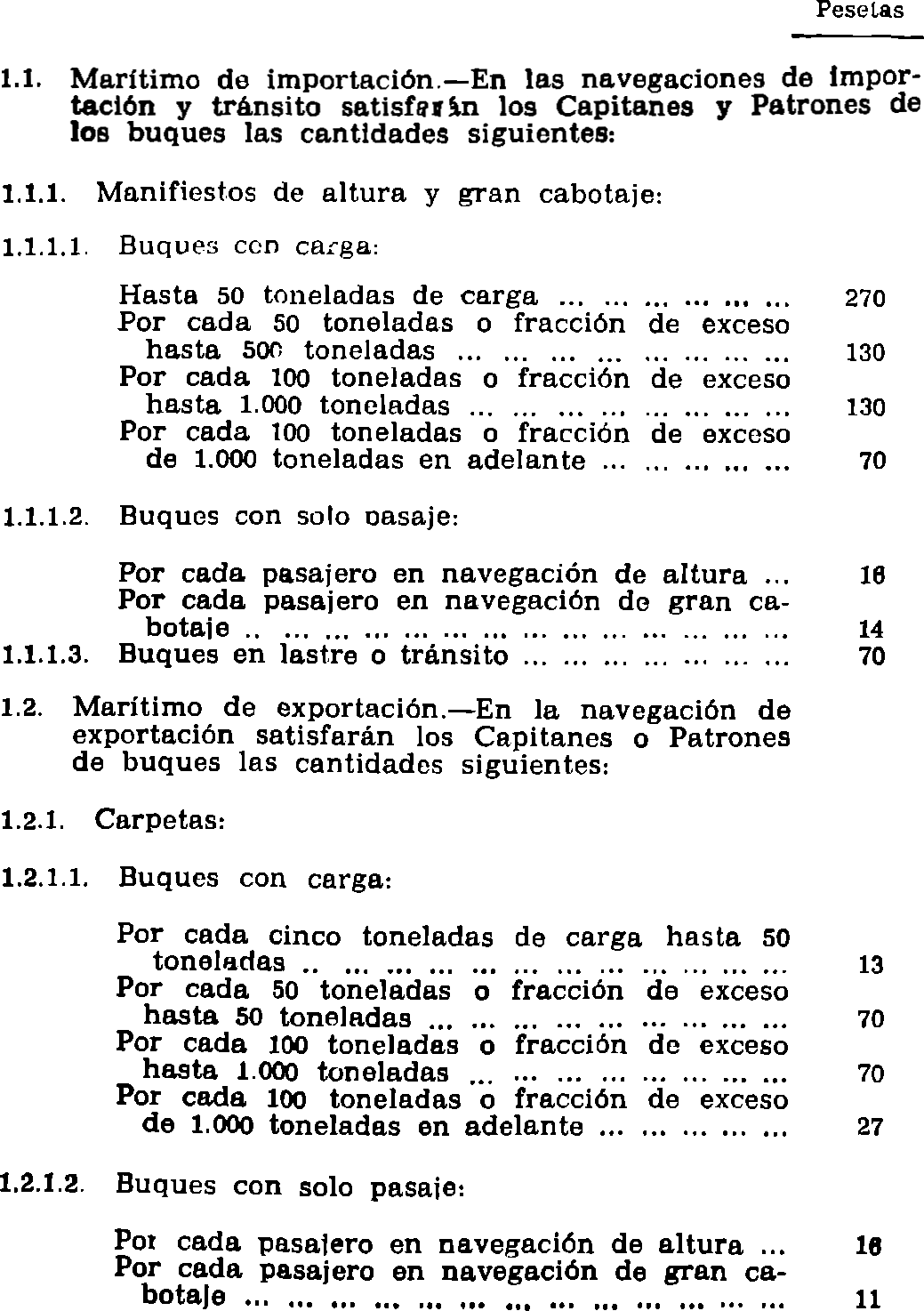

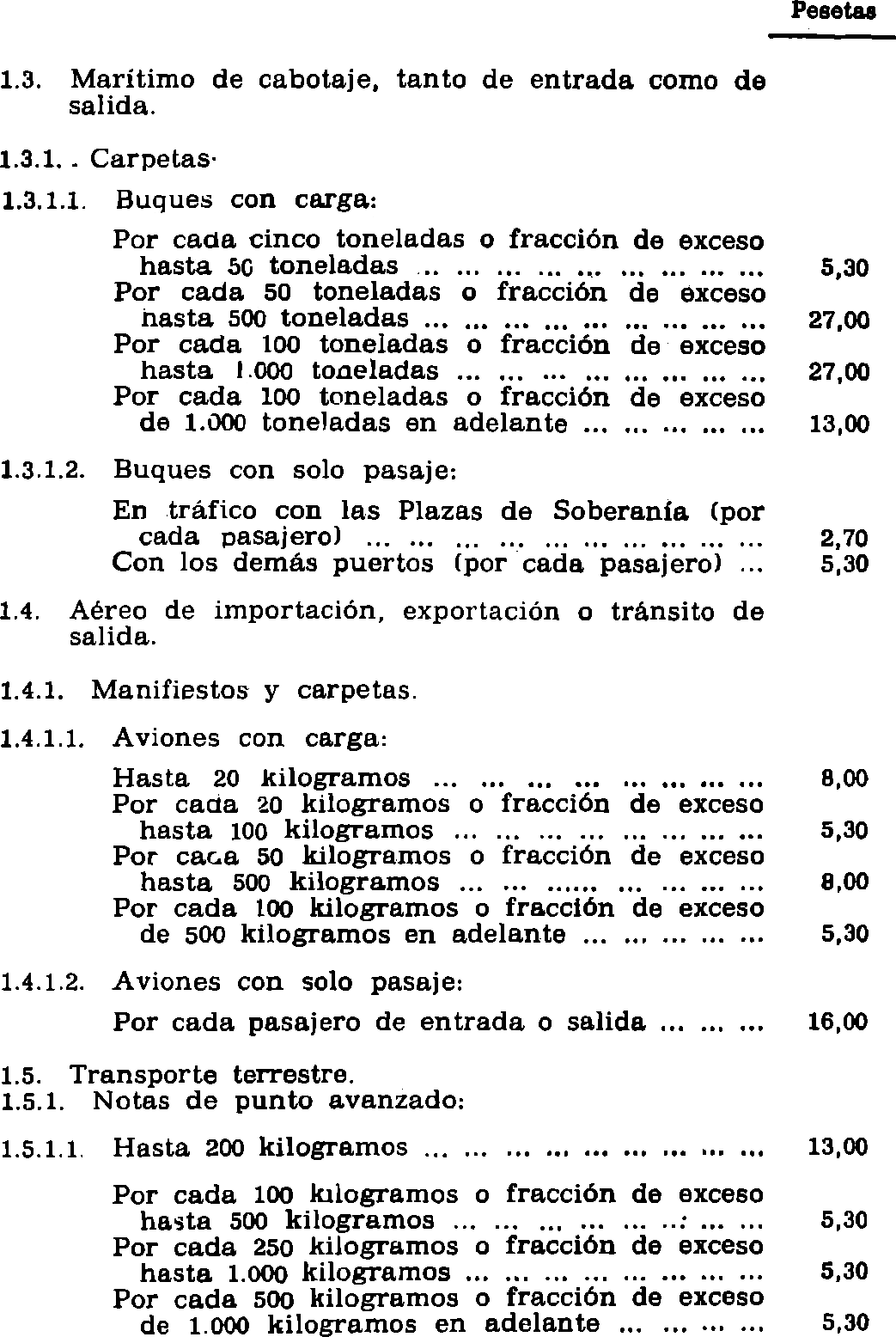

Tarifa 1.ª Transporte

Nota a la Tarifa 1.ª: Cuando los buques o aviones conduzcan pasajeros y carga satisfarán acumuladas las tarifas que corresponden a cada uno de dichos conceptos.

Exenciones y bonificaciones en la tarifa 1.ª:

A) En general:

1.º En toda clase de navegaciones están exentos del pago del derecho obvencional tanto al embarque como al desembarque los pasajeros menores de tres años y los pasajeros por mar cuando viajen por cuenta del Estado.

2.º En los territorios francos de Ceuta y Melilla se reducen en un 50 por 100 las tarifas generales de derechos obvencionales señaladas para las distintas clases de navegación.

3.º Las operaciones de provisiones y pertrechos para los buques no devengarán derecho obvencional.

B) En la navegación de altura y gran cabotaje;

1.º Los certificados de provisiones que surtan los efectos de manifiesto en lastre se reintegrarán con el derecho obvencional correspondiente a este último.

2.º Estarán exentos del derecho obvencional los manifiestos de los buques conductores de mercancías afectadas a los Convenios de Ayuda y Defensa Hispanoamericanos.

Esta exención sólo alcanza al tonelaje de mercancías conducidas con destino al Estado español en cumplimiento de tales Convenios, y no a las adquiridas por comerciantes y particulares con cargo a la citada ayuda,

3.º Los manifiestos especiales de los buques nodriza a que se refiere la Orden ministerial de 22 de enero de 1952 se reintegrarán obvencionalmente según la tarifa de la navegación de cabotaje de entrada.

C) En la navegación de cabotaje:

1.º Los buques nacionales procedentes de nuestras Plazas de Soberanía que hagan escala en los puertos de Marruecos para tomar y dejar carga y pasaje, no perderán por ello el carácter de navegación de cabotaje a efectos de la liquidación obvencional.

D) En la navegación aérea:

1.º Están exentos del derecho obvencional los manifiestos negativos de carga y pasaje.

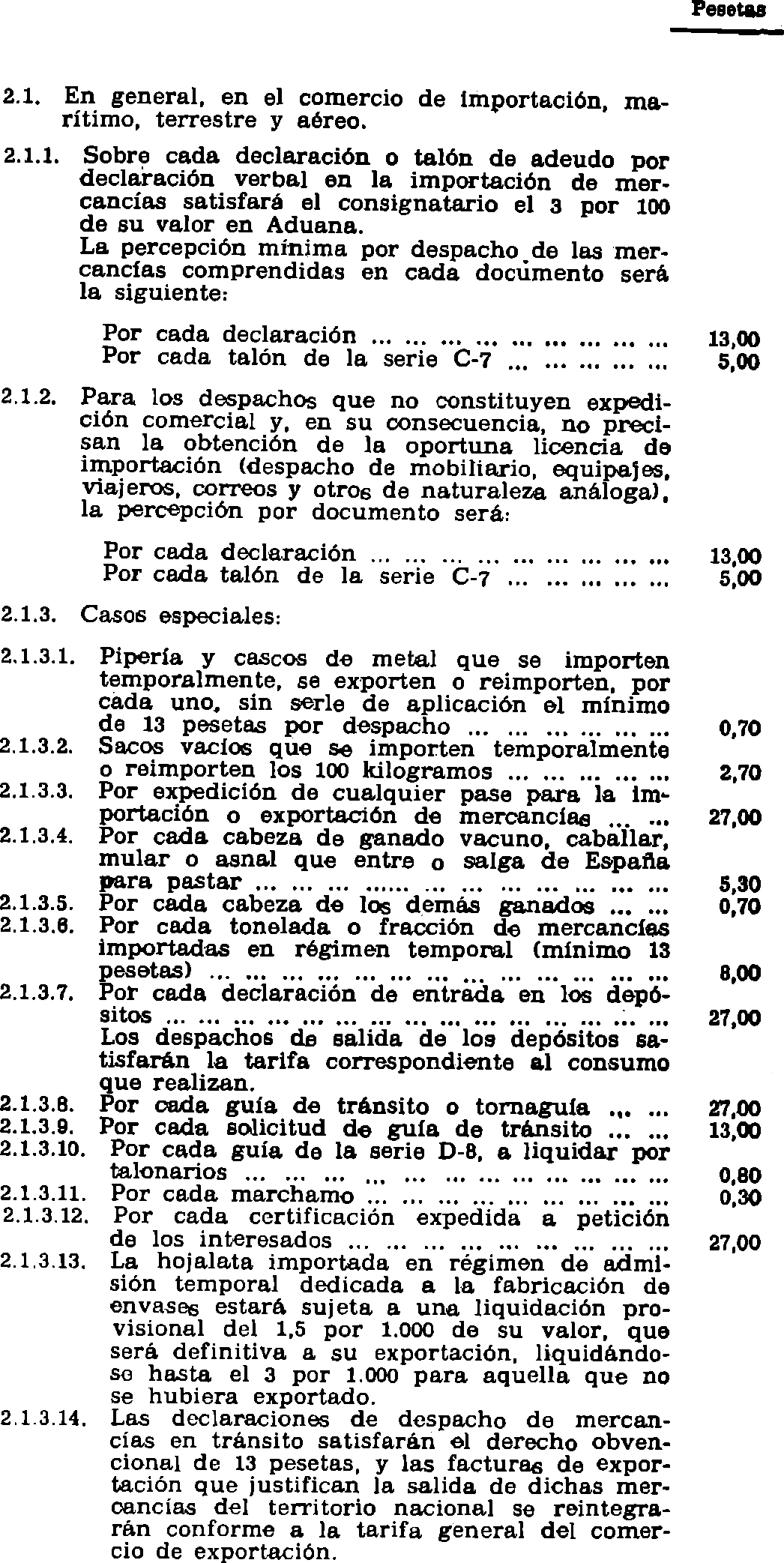

Tarifa 2.ª Tráfico de mercancías

Notas:

1.ª A las mercancías importadas en régimen de admisión temporal se les aplicará la tarifa general o la excepción que les pueda corresponder según su naturaleza.

2.ª Los productos monopolizados importados por CAMPSA seguirán el régimen deducido de la Orden ministerial de 3 de abril de 1963. Los productos monopolizados importados por particulares con autorización de CAMPSA serán liquidados por las tarifas generales o por la excepción que les corresponda.

3.ª A las mercancías procedentes de las islas Canarias y territorios francos de Ceuta y Melilla, que con arreglo a las correspondientes disposiciones del Arancel se admiten con libertad de derechos en la Península e islas Baleares, se les aplicará el derecho obvencional del comercio de cabotaje, cualquiera que sea el documento con el que se efectúe el despacho. Si los envases de las mercancías libres estuviesen sujetos al pago de los derechos, se liquidará también la obvención del comercio de cabotaje de entrada con arreglo al peso total despachado.

4.ª Los billetes del Banco de España de curso legal satisfarán el mínimo establecido en la tarifa general de 13 ó 5 pesetas, según el documento de despacho.

5.ª Los despachos de bacalao efectuados al amparo de la dispuesto en las Ordenes ministeriales de 22 de enero de 1952 y 23 de septiembre de 1955 satisfarán el derecho obvencional correspondiente a la navegación de cabotaje.

6.ª Las mercancías destinadas a consumo en las plazas de Soberanía, a efectos de la liquidación obvencional, se considerarán como de tránsito, siéndoles, por lo tanto, de aplicación las tarifas aprobadas para esta clase de comercio.

Excepciones y bonificaciones a la tarifa general 2.1.1:

1.ª El tabaco en rama y elaborado importado por «Tabacalera, S. A.», estará exento del reintegro obvencional.

2.ª Toda la documentación aduanera correspondiente al tránsito de equipajes de viajeros estará exenta de derechos obvencionales.

3.ª Los cereales, legumbres, patatas, piensos, forrajes, nitrato de sosa comercial, nitrato de cal comercial, sulfato amónico y nitrosulfato amónico comerciales, superfosfatos de cal, fosfato de cal natural, sales potásicas para abonos y primeras materias para estos últimos, cementos, cales y tierras industriales, harina de pescado para piensos de aves, siempre que se declarase expresamente este destino, escorias Thomas: 0,50 por 1.000.

4.ª Carbonee minerales, caucho de la partida 40.08 del Arancel, asfalto, madera ordinaria y papel para prensa: 1 por 1.000.

5.ª Mercancías comprendidas en las partidas 05.05, 05.15, 31.01, 47.01, 47.02, 55.01. 55.03, 57.02.A, 57.03.A, 57.04.A y 73.01 del Arancel, cuando constituyan la totalidad del documento de despacho: 0,50 por 1.000.

6.ª Mercancías comprendidas en las partidas 12.01.B-1, 12.01.B-2, 12.01-B-3, 12.01.B-4, 12.01.B-5, 12.01.B-6, 12.01.B-7, 12.01.B-8, 14.01A1, 14.01-C, 14.05-A, 15.02-B, 15.04-A1, 15.04-B1, 15.04-C, 25.03, 25.09, 69.02, 73.03 del Arancel, cuando constituyan la totalidad del documento de despacho: 1 por 1.000.

7.ª Combustibles minerales líquidos, por tonelada métrica: 2,70 pesetas.

8.ª Los combustibles minerales líquidos que se importen en los territorios francos de Ceuta y Melilla satisfarán el derecho obvencional a razón de dos pesetas por tonelada métrica.

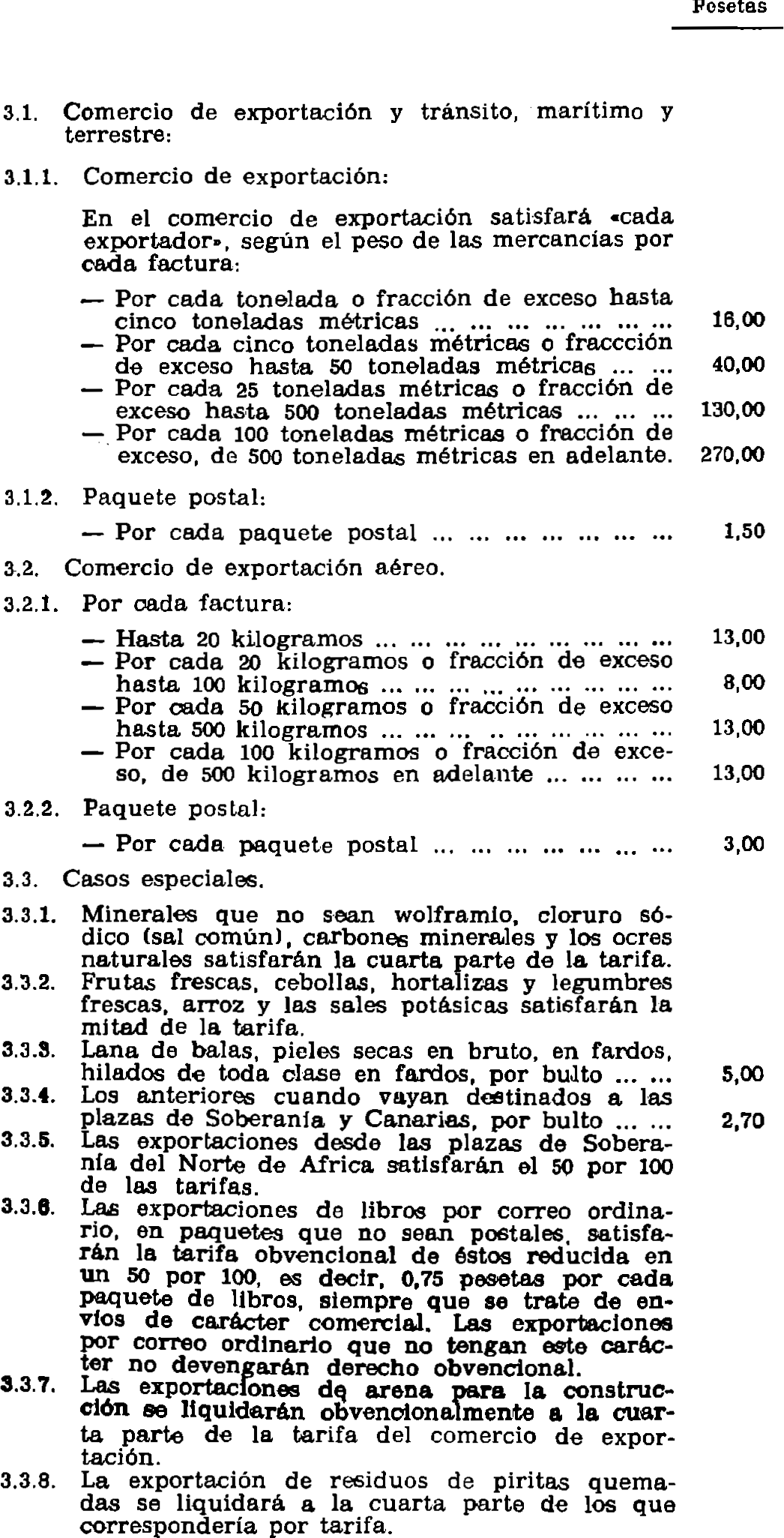

Tarifa 3.ª Comercio de exportación

Exenciones:

1.ª Las facturas de provisiones y pertrechos de los buques nodriza a que se refiere la Orden ministerial de 22 de noviembre de 1952, estarán exentas del derecho obvencional.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid