Agencia Estatal Boletín Oficial del Estado

El Reglamento General de Recaudación, aprobado por Real Decreto 939/2005, de 29 de julio, al regular el procedimiento de embargo de otros créditos, efectos y derechos realizables en el acto o a corto plazo, en su artículo 81, dispone que la forma, medio, lugar y demás circunstancias relativas a la presentación de las diligencias de embargo podrán ser convenidas, con carácter general, entre la Administración ordenante y los destinatarios de dichas diligencias. Añade además que, en todo caso, las diligencias de embargo se notificarán conforme al régimen jurídico previsto en los artículos 109 y siguientes de la Ley 58/2003, de 17 de diciembre, General Tributaria.

En desarrollo de este precepto reglamentario, la Agencia Estatal de Administración Tributaria ha venido incorporando, desde hace más de una década, medios telemáticos en el procedimiento de embargo cuando el destinatario de la diligencia es una entidad de crédito, lo que ha permitido evitar, por una parte, la ralentización que originan los sistemas manuales de contestación y, por otra, permitir una ágil gestión de procesos, cada vez más elevados desde un punto de vista cuantitativo.

De entre las últimas manifestaciones de ese proceso de generalización del empleo de medios telemáticos en el desarrollo de las actuaciones ejecutivas de los órganos de recaudación de la Agencia Estatal de Administración Tributaria destaca la Resolución de 15 de marzo de 2016, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se establece el procedimiento para efectuar a través de internet el embargo de dinero en cuentas a plazo e imposiciones a plazo fijo en entidades de crédito.

Por otro lado, en el contexto actual de tráfico mercantil, se encuentra el terminal punto de venta, o TPV, que es un dispositivo utilizado en los establecimientos comerciales para realizar, unificadamente, gestiones relativas a los procesos de venta. En la actualidad, este sistema, que existe tanto para tiendas físicas como para sistemas virtuales de negocio para compras online, permite, entre otras posibilidades, realizar cobros mediante el uso de las diferentes modalidades de tarjetas bancarias. Y se trata de un sistema que es utilizado por una inmensa mayoría de la población tanto por el propio devenir de la adaptación de ésta a los avances tecnológicos, como por la consolidación y crecimiento exponencial de los medios de pago electrónicos facilitado por el auge de proveedores de servicios de pago (y, por ende, en detrimento del uso del medio de pago en efectivo) dentro del contexto iniciado a finales de 2019 con la crisis sanitaria ocasionada por el COVID-19, especialmente.

La consecuencia de la combinación de ambos factores, esto es, el contexto de crecimiento de la modalidad de pago a través de medios electrónicos, así como los favorables resultados de la experiencia obtenida en el embargo por medios telemáticos de otros tipos de diligencias, hace que se considere necesario extender el uso de tales técnicas a los embargos de créditos derivados del cobro mediante terminales punto de venta.

Así, en la presente resolución, se regula el procedimiento que permitirá a los órganos de recaudación de la Agencia Estatal de Administración Tributaria llevar a cabo, telemáticamente y mediante el uso de procesos tecnológicos que permitan gestionar gran cantidad de envíos, las actuaciones de embargo de créditos derivados del cobro mediante terminales punto de venta, como son la puesta a disposición, recogida y contestación así como, en su caso, el levantamiento de esta modalidad de diligencias de embargo.

Dicho procedimiento habilita la posibilidad de realizar un intercambio automatizado, telemático y masivo de datos a través de servicios web en la Sede Electrónica de la Agencia Estatal de Administración Tributaria. Las entidades de crédito, las entidades de dinero electrónico, las entidades de pago o cualquier proveedor de servicios de pago o entidad que preste o gestione este servicio de cobro mediante terminales de punto de venta podrán optar por actuar mediante la cumplimentación de formularios (para entidades no adheridas al procedimiento mecanizado regulado en esta resolución) o mediante intercambios automatizados y telemáticos de datos (para entidades adheridas al procedimiento mecanizado regulado en esta resolución). Las entidades que se decanten por esta segunda modalidad, podrán automatizar el tratamiento de estas diligencias de embargo consiguiendo una gestión más ágil de las mismas.

En este último caso, con el fin de incentivar la adhesión al procedimiento aquí regulado, la entidad o entidades adheridas no solo podrán utilizar los servicios web estrictamente vinculados al procedimiento de embargo de terminales punto de venta, como son: a) la recuperación de diligencias pendientes de contestar, b) la contestación de las mismas y c) la consulta de posibles levantamientos; sino que también podrán utilizar otros servicios web adicionales según se indica en el anexo I de la presente resolución, esto es, la recuperación y consulta de diligencias previamente recogidas y aún no finalizadas, la comunicación de bajas de titularidad por inexistencia o cancelación de todos los contratos de terminales punto de venta del deudor, así como la recuperación y consulta de diversos documentos mediante el correspondiente Código Seguro de Verificación o CSV.

En virtud de todo lo anterior, dispongo:

1. La presente resolución tiene por objeto regular la práctica del embargo de créditos derivados del cobro mediante terminales punto de venta físicos, virtuales o de cualquier otro tipo (en adelante TPV), por medios informáticos y telemáticos, respecto de las diligencias de embargo que la Agencia Estatal de Administración Tributaria (en adelante Agencia Tributaria) emita a las entidades adheridas, como consecuencia de la realización de las actuaciones de gestión recaudatoria en período ejecutivo de las deudas que ésta tenga encomendada.

2. Para la práctica de estos embargos, el intercambio telemático de datos se realizará por medio de los siguientes servicios web desarrollados por la Agencia Tributaria, a los que las entidades adheridas podrán acceder en cualquier momento:

– Recuperación de diligencias de embargo de TPV pendientes de finalizar.

– Recuperación de diligencias de embargo de TPV pendientes de contestar.

– Contestación de diligencias de embargo de TPV.

– Consulta los levantamientos de diligencias de embargo de TPV.

– Comunicación de las bajas de titularidad de un deudor a la Agencia Tributaria por parte de las gestoras de TPV.

– Recuperación documentos a partir de CSV.

3. Dichos servicios funcionarán conforme a las especificaciones técnicas que se recogen en el anexo I de la presente resolución. No obstante, los aspectos técnicos detallados de los servicios no regulados en la presente resolución, quedarán recogidos en una guía técnica que se mantendrá actualizada y publicada en la Sede Electrónica de la Agencia Tributaria, junto con el procedimiento voluntario elaborado por la Agencia Tributaria para la depuración y migración de diligencias de embargo de TPV previas a la adhesión de la entidad financiera al procedimiento regulado en la presente resolución.

En caso de que las entidades adheridas soliciten a la Agencia Tributaria la realización de dicho procedimiento voluntario de depuración y migración, éste tendrá carácter vinculante para ambas partes.

4. La Agencia Tributaria informará a las entidades adheridas de la disponibilidad en Sede Electrónica de las nuevas versiones de la guía técnica y del procedimiento de depuración y migración que pudieran generarse.

1. La presente resolución resulta de aplicación a las diligencias de embargo de créditos derivados del cobro mediante TPV, emitidas por medios informáticos y telemáticos por la Agencia Tributaria.

Quedan excluidas de esta resolución las diligencias de embargo preventivo que se emitan al amparo de un Acuerdo de adopción de medidas cautelares, así como aquellas diligencias que resulten de su conversión en embargo definitivo.

2. Son créditos derivados del cobro mediante TPV todos aquellos generados o que se generen mediante el uso, directo o indirecto, de tarjetas de crédito, débito, prepago o monedero, de pago virtuales, cualquier otro tipo de tarjeta bancaria o de instrumento de pago, que sean legibles por datafonos (fijos o móviles, físicos, virtuales o de cualquier otra naturaleza), en virtud de un contrato de adhesión al sistema de gestión de cobros que se haya suscrito entre el deudor y la entidad de crédito o el proveedor de servicios de pago.

Se considerarán incluidos en dichas actuaciones de embargo todos los créditos de cumplimiento periódico que, conforme al citado contrato de adhesión, las entidades adheridas deban satisfacer al deudor, ya sean cantidades facturadas, pendientes de facturar, o que no requieran facturación.

3. Se entenderá por medios informáticos y telemáticos el intercambio de datos mediante servicios web a través de la Sede Electrónica de la Agencia Tributaria, que permitirá poner a disposición de las entidades adheridas las diligencias de embargo de créditos derivados del cobro mediante TPV, la recogida y contestación a las mismas, así como los levantamientos de diligencias de embargo.

El intercambio de datos se realizará conforme a las especificaciones técnicas y la descripción general del procedimiento que se recogen en los anexos I y II de esta resolución.

4. Tendrán la consideración de entidad o entidades adheridas a este procedimiento, de conformidad a lo dispuesto en el dispongo Cuarto de esta resolución, los bancos, cajas de ahorro, cooperativas de crédito, entidades de dinero electrónico, entidades de pago y cualquier otra entidad que tenga la consideración de entidad colaboradora en la recaudación en los términos establecidos en el artículo 9 del Reglamento General de Recaudación, aprobado por Real Decreto 939/2005, de 29 de julio, que realicen la gestión de créditos derivados del cobro mediante TPV.

1. Las entidades adheridas a este procedimiento que reciban diligencias de embargo de créditos comerciales y/o arrendaticios emitidas por la Agencia Tributaria no incluirán, en la contestación de las mismas, los créditos derivados del cobro mediante TPV.

2. La Agencia Tributaria no pondrá a disposición de las entidades adheridas a este procedimiento diligencias de embargo por importe inferior a tres euros.

3. La Agencia Tributaria no pondrá a disposición de las entidades adheridas a este procedimiento diligencias de embargo de créditos derivados del cobro mediante TPV por ningún otro medio distinto de los establecidos en la presente resolución, sin perjuicio de las exclusiones que regula esta misma resolución. En el caso de que se produjera tal puesta a disposición, las diligencias de embargo carecerán de validez, no debiéndose contestar por las entidades adheridas.

No obstante, de forma excepcional, y previa autorización del Departamento de Recaudación, ante problemas técnicos continuados que impidan el envío de diligencias mediante el medio establecido en la presente resolución, el órgano de recaudación competente podrá poner a disposición de las entidades adheridas las diligencias de embargo por cualquier otro medio que permita tener constancia de su recepción, aportando en ese caso junto con las diligencias de embargo la correspondiente autorización emitida por el titular de la Subdirección General de Recaudación Ejecutiva del Departamento de Recaudación de la Agencia Tributaria. Con antelación suficiente a la referida puesta a disposición de las diligencias de embargo, la Agencia Tributaria lo pondrá en conocimiento de las entidades adheridas, a través de la persona de contacto a efectos técnicos e informáticos que figura en su respectiva solicitud de adhesión al procedimiento telemático de embargo.

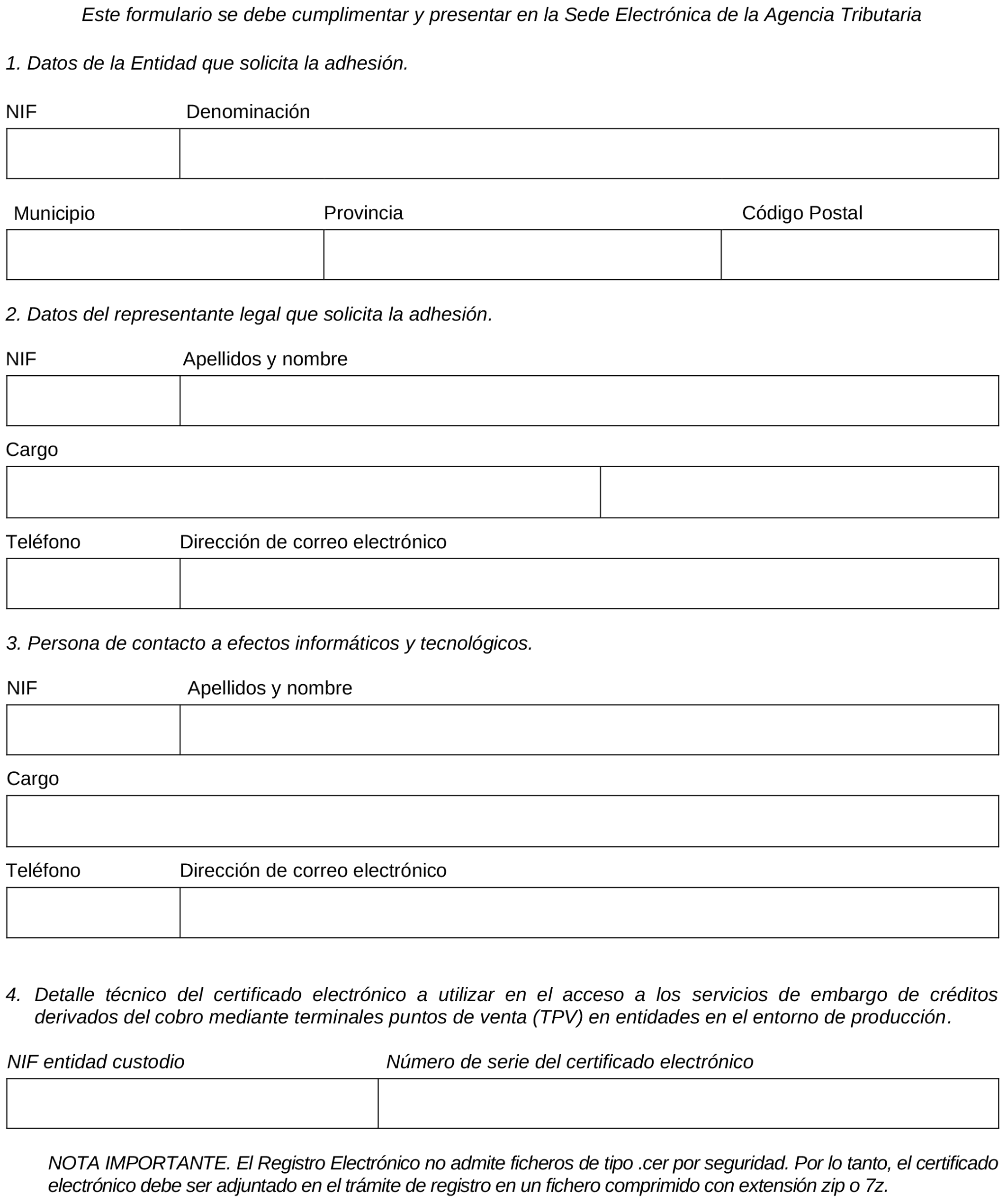

1. Las entidades que realicen la gestión de créditos derivados del cobro mediante TPV que estén interesadas en adherirse al procedimiento que se regula en la presente resolución deberán comunicarlo al titular del Departamento de Recaudación de la Agencia Tributaria, a través de su representante legal o de persona apoderada, presentando la solicitud de adhesión a esta resolución en la Sede Electrónica de la Agencia Tributaria, conforme al modelo de adhesión del anexo III.

2. En dicha solicitud, cada entidad deberá hacer constar de forma expresa los datos que constan en el citado anexo. En todo caso, la fecha de adhesión propuesta en la solicitud no podrá ser inferior a quince días ni superior a dos meses a contar desde la fecha de presentación de la misma.

3. Analizada la solicitud, el titular del Departamento de Recaudación de la Agencia Tributaria resolverá comunicando si concede o deniega la adhesión. En caso de concesión, y previa confirmación del Departamento de Informática Tributaria de la Agencia Tributaria, se comunicará asimismo a la entidad adherida la fecha efectiva en que se iniciarán las actuaciones previstas en el presente procedimiento, que no podrá ser anterior a la fecha propuesta por la entidad en su solicitud de adhesión.

4. A partir de la fecha efectiva de adhesión, la puesta a disposición, recogida y contestación, así como la consulta de posibles levantamientos de las diligencias de embargo incluidas en el ámbito de aplicación de la presente resolución, se deberá realizar exclusivamente vía servicios web, con independencia de que la emisión sea anterior o posterior a la fecha efectiva de adhesión.

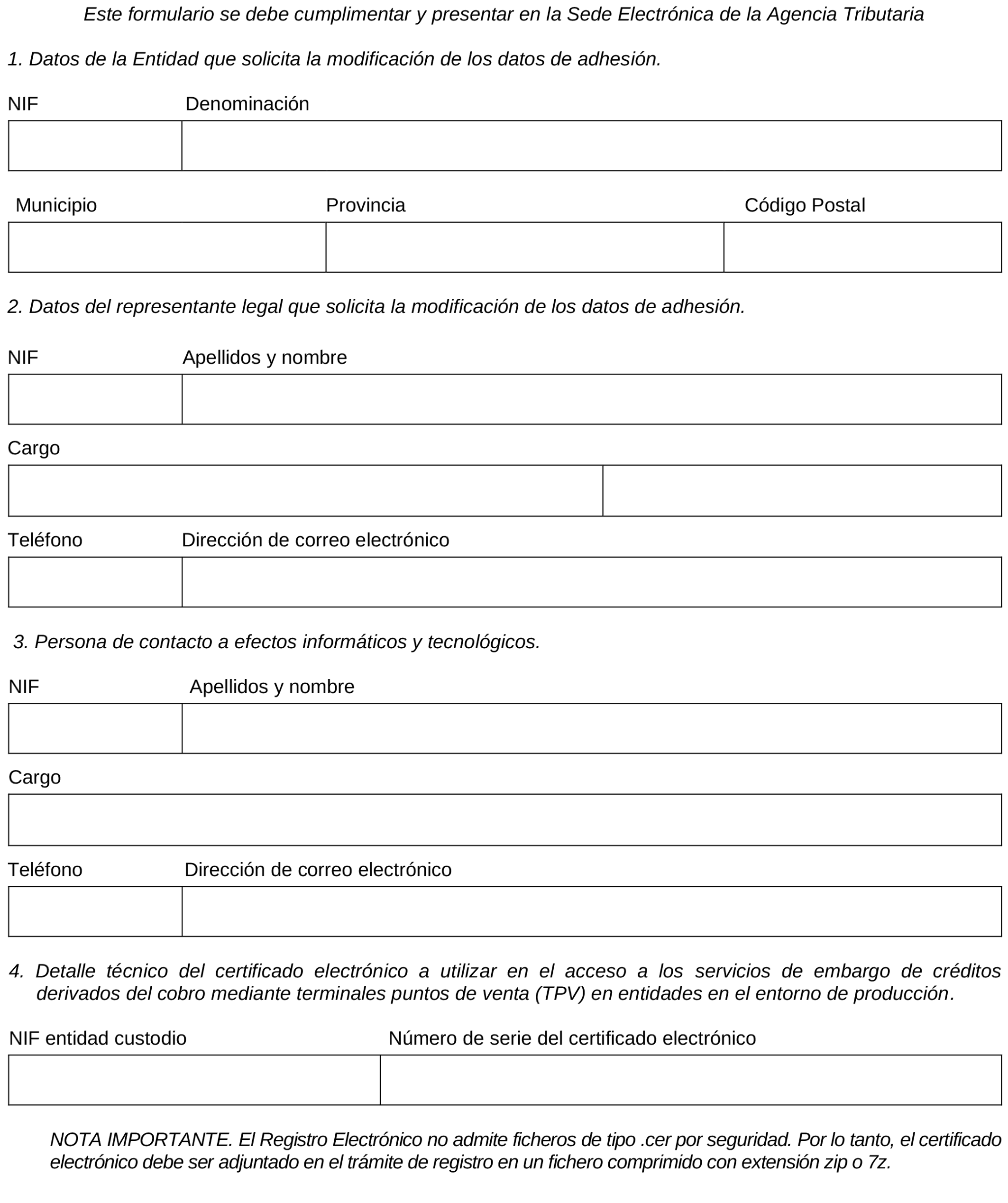

1. Las entidades adheridas estarán obligadas a poner en conocimiento del Departamento de Recaudación cualquier cambio que se produzca en los datos remitidos en la comunicación de adhesión al procedimiento, conforme al modelo de modificación del anexo IV.

En la comunicación se deberá indicar la fecha efectiva de la modificación, que no podrá ser inferior a un mes a contar desde la fecha de solicitud de modificación.

2. Aquellas entidades adheridas que deseen dejar sin efecto su adhesión al procedimiento establecido en esta resolución deberán comunicarlo al Departamento de Recaudación, por cualquier medio que permita tener constancia de su recepción conforme al modelo de baja del anexo V.

En la comunicación se deberá indicar la fecha efectiva de la baja, que no podrá ser inferior a un mes a contar desde la fecha de presentación de la solicitud.

3. Con independencia de la fecha en la que se produjera la comunicación de baja, ésta no surtirá efectos respecto de las diligencias de embargo que hasta ese momento hubieran sido puestas a disposición por los órganos de la Agencia Tributaria para ser tramitadas de acuerdo con el procedimiento previsto en la presente resolución.

4. Aquellas diligencias de embargo que se emitan por la Agencia Tributaria después de la fecha efectiva de baja de la entidad que estaba adherida serán presentadas a ésta de acuerdo con lo establecido en el artículo 81 del Reglamento General de Recaudación, aprobado por el Real Decreto 939/2005, de 29 de julio.

1. Normas generales

1.1 El procedimiento se iniciará por la Agencia Tributaria mediante la emisión y puesta a disposición de la entidad adherida de las diligencias de embargo de créditos derivados del cobro mediante TPV incluidas en el ámbito de aplicación de la presente resolución.

1.2 Los intercambios de información que deban realizarse entre la Agencia Tributaria y la entidad adherida serán efectuados vía Internet, mediante intercambio telemático y masivo de datos vía servicios web a través de la Sede Electrónica de la Agencia Tributaria.

1.3 La entidad adherida deberá extender el procedimiento a todas las actuaciones que, en el marco de la presente resolución, hubieran sido llevadas a cabo por las entidades de los que aquéllas sean sucesoras a título universal.

1.4 La especificación de los requisitos y demás condiciones de los servicios masivos de intercambio telemático de datos se recogen en los anexos I y II.

1.5 En aquellos casos en los que, por problemas de índole técnica, resulte imposible a la entidad adherida acceder a la conexión telemática con la Agencia Tributaria, deberá ponerlo en conocimiento del Departamento de Informática Tributaria de la Agencia Tributaria, a través de los medios que contacto que se recojan en la guía técnica que estará actualizada y disponible en la Sede Electrónica de la Agencia Tributaria, a los efectos que pudieran resultar procedentes. Del mismo modo deberán actuar cuando la información que les suministre la Agencia Tributaria contenga errores que impidan a la entidad adherida su correcto tratamiento.

1.6 A los efectos de cómputos de plazos establecidos en la presente resolución, se considerarán inhábiles los sábados, domingos y aquellas festividades que afecten a las localidades donde radique el Departamento de Informática Tributaria de la Agencia Tributaria y el domicilio social de cada entidad adherida. No obstante, todos los servicios asociados al sistema de automatización de TPV también estarán disponibles y podrán ser utilizados los días considerados inhábiles.

2. Procedimiento

2.1 Puesta a disposición de diligencias de embargo.

2.1.1 Diariamente, la Agencia Tributaria pondrá a disposición de la entidad adherida las diligencias de embargo que hayan sido emitidas.

2.1.2 La puesta a disposición por parte de la Agencia Tributaria se realizará diariamente cualquier día hábil a partir de las 00:01 hasta las 03:00 horas.

2.2 Recogida de las diligencias de embargo y efectos de la misma.

2.2.1 Las entidades adheridas deberán recoger las diligencias de embargo a partir de las 03:00 horas y hasta las 23:59 horas del mismo día en que se hayan puesto a disposición. Con la recogida de la diligencia de embargo quedará acreditado el conocimiento formal, por parte de las entidades adheridas, del contenido del acto administrativo.

2.2.2 El contenido de las diligencias de embargo será el que se recoge en el anexo VI.

2.2.3 En todo caso, a través de los servicios web expuestos en la Sede Electrónica de la Agencia Tributaria, las entidades adheridas podrán consultar las diligencias de embargo previamente recuperadas y pendientes de finalizar, tanto las pendientes de contestar como las ya contestadas.

Asimismo, a través de estos servicios web, las entidades adheridas podrán recuperar el documento de la diligencia mediante el Código Seguro de Verificación (CSV).

2.3 Tramitación y resultado de la diligencia de embargo.

2.3.1 Antes de las 09.00 horas del día siguiente hábil a la fecha de recogida de las diligencias de embargo, mediante el envío telemático de los datos de respuesta, las entidades adheridas deberán:

a) Contestar la diligencia con el resultado del embargo, indicando si ha podido realizar el embargo (opción SÍ) o no (opción NO),

b) O bien informar de que se trata de una situación excepcional que no puede tramitarse por este sistema quedando, por tanto, excluida del mismo (opción MANUAL).

2.3.2 La traba deberá efectuarse antes de las 09:00 horas del día siguiente hábil a aquel en que se efectuó o debió efectuarse la recogida de la diligencia, desplegándose a partir de ese momento los efectos de la traba realizada.

2.3.3 La información de respuesta que consignarán las entidades adheridas a través de este sistema será la siguiente:

a) Cuando la entidad adherida conteste que sí se ha podido realizar el embargo (opción SÍ), porque haya un importe pendiente de pago o exista una relación contractual en vigor (contrato de adhesión al sistema de gestión de TPV), tendrá que indicar uno de los siguientes códigos de respuesta atendiendo a la situación del crédito, conforme se describe a continuación.

– «0005: Embargo TPV realizado». Este código será utilizado en aquellos casos en que se haya efectuado la traba de la diligencia y se retendrá e ingresará a la Agencia Tributaria cualquier pago procedente de operaciones de TPV del deudor, con el límite de la cuantía ordenada en la diligencia.

– «0009: Embargo TPV con embargo previo». Este código será utilizado en aquellos casos en que se haya efectuado la traba de la diligencia, pero no procede efectuar ingreso al existir otros embargos ordenados por órganos administrativos o judiciales con anterioridad a la recepción de la diligencia por la entidad adherida.

– «0010: Embargo TPV con pignoración de los derechos de crédito». Este código será utilizado en aquellos casos en que se haya efectuado la traba de la diligencia, pero los créditos embargados se encuentran total o parcialmente afectos a pignoración debidamente constituida con anterioridad a la recepción de la diligencia por la entidad adherida.

b) Cuando la entidad adherida conteste que no se ha podido realizar el embargo (opción NO), tendrá que indicar uno de los siguientes códigos de respuesta atendiendo a la situación del crédito, conforme se describe a continuación.

– «0004: Embargo TPV no realizado por haberse cancelado el contrato». Este código será utilizado en aquellos casos en que, a la fecha de recepción de la diligencia por la entidad adherida, no exista contrato de TPV en vigor suscrito entre la entidad adherida y el deudor, por haberse cancelado el mismo.

– «0011: Embargo TPV no realizado debido a que el deudor no tiene ni ha tenido contrato TPV con la entidad». Este código será utilizado en aquellos casos en que, a la fecha de recepción de la diligencia por la entidad adherida, no haya existido contrato de TPV suscrito entre la entidad adherida y el deudor.

c) Cuando la entidad adherida informe que se trata de una situación excepcional que no puede ser objeto de tratamiento por este sistema (opción MANUAL), tendrá que indicar uno de los siguientes códigos de respuesta atendiendo a la situación del crédito, conforme se describe a continuación.

– «0007: Embargo TPV. Existe un bloqueo judicial de las operaciones de pago». Este código será utilizado en aquellos casos en que, a la fecha de recepción de la diligencia por la entidad adherida, exista un bloqueo judicial de las operaciones de pago respecto del deudor al que se refiere la diligencia de embargo.

– «0008. Embargo TPV. El titular del contrato de TPV se encuentra en concurso de acreedores». Este código será utilizado en aquellos casos en que, a la fecha de recepción de la diligencia por la entidad adherida, el deudor se encuentre incurso en un procedimiento concursal, al haberse dictado auto de declaración de concurso o auto de apertura del procedimiento especial para microempresas.

– «0012: Otra situación especial». Este código será utilizado en aquellos casos en que, a la fecha de recepción de la diligencia por la entidad adherida, el deudor se encuentra en una situación especial o dispone de un TPV que por sus características impiden tramitar en ambos casos la diligencia de embargo a través de los servicios web establecidos en la presente resolución.

2.3.4 Completados los campos indicados en el apartado 2.3.3. anterior, se producirán los siguientes efectos:

– Cuando se indique el código «0005: Embargo TPV realizado», la diligencia de embargo se dará por contestada con traba debiendo realizar la entidad adherida el ingreso del importe o importes pendientes hasta cubrir el importe total del embargo, conforme se determina en el apartado 2.7 del dispongo Sexto de la presente resolución.

– Cuando se indique el código «0009: Embargo TPV con embargo previo», la diligencia de embargo se dará por contestada con traba quedando pendiente de realizar por parte de la entidad adherida el ingreso del importe o importes pendientes cuando finalicen los embargos previos, en caso de que proceda.

– Cuando se indique el «código 0010: Embargo TPV con pignoración de los derechos de crédito», la diligencia de embargo se dará por contestada con traba, debiendo la entidad adherida realizar el ingreso de las cantidades embargadas en un plazo de quince días hábiles, salvo que interponga la correspondiente tercería, en cuyo caso dicho ingreso quedará en suspenso hasta que se resuelva la tercería presentada.

– Cuando se indiquen los códigos «0004: Embargo TPV no realizado por haberse cancelado el contrato» o «0011: Embargo TPV no realizado debido a que el deudor no es cliente de la entidad», la diligencia de embargo se dará por contestada sin traba.

– Cuando se indiquen los códigos «0007: Embargo TPV. Existe un bloqueo judicial de las operaciones de pago»; «0008. Embargo TPV. El titular del contrato de TPV se encuentra en concurso de acreedores»; o «0012: Otra situación especial», la diligencia de embargo será excluida del sistema de tramitación regulado en esta resolución, quedando finalizada en el mismo, y se pondrá a disposición de la entidad adherida en la Sede Electrónica de la Agencia Tributaria, de forma inmediata, que deberá recoger la misma en el plazo de cinco días desde su puesta a disposición en dicha Sede, para su contestación.

En este último caso, la contestación a la diligencia de embargo se realizará por formulario en Sede Electrónica de la Agencia Tributaria en el plazo indicado en la propia diligencia. Los datos aportados en la contestación y, en su caso, la traba, deberán estar referidos al momento en que se haya producido la notificación de la diligencia de embargo recogida a través de la Sede Electrónica.

Las diligencias de embargo contestadas con cualquiera de los códigos anteriores dejarán de estar disponibles en el servicio web de «Recuperación de diligencias de embargo de TPV pendientes de contestar» y cuando la entidad adherida conteste a través de la Sede Electrónica con alguno de los códigos que impliquen que sí se ha podido realizar el embargo (opción SÍ), dichas diligencias podrán ser consultadas a través del servicio web de «Recuperación de diligencias de embargo de TPV pendientes de finalizar».

2.3.5 Previo requerimiento de los órganos competentes de la Agencia Tributaria, la entidad adherida estará obligada a justificar documentalmente la fecha y la hora en la que se haya producido la traba efectiva.

2.4 Incorporación de la información de trabas a las Bases de Datos de la Agencia Tributaria.

Recibida la contestación de la entidad adherida, el Departamento de Informática Tributaria, a través de la ejecución de los procesos informáticos diseñados al efecto, procederá a incorporar dicha información a sus Bases de Datos.

2.5 Levantamientos de embargo.

2.5.1 En el caso de que fuera necesario levantar totalmente algún embargo, la Agencia Tributaria pondrá la oportuna orden de levantamiento a disposición de la entidad adherida que corresponda, la cual una vez recogida la misma procederá a liberar la traba de la cantidad indicada en dicha orden.

2.5.2 Cada orden de levantamiento de traba contendrá los datos que se especifican en el anexo VII de esta resolución.

2.5.3 Los levantamientos de embargo que puedan producirse tras la entrada en vigor de la resolución de todas aquellas diligencias que hayan sido contestadas con anterioridad a la fecha de efectos de la adhesión de la entidad, se pondrán a su disposición en el servicio web para consultar levantamientos de las diligencias de embargo, sin que se comuniquen a través de la Sede Electrónica de la Agencia Tributaria.

2.5.4 Con carácter general, la puesta a disposición de las órdenes de levantamiento a la entidad adherida se realizará diariamente a través del servicio de consulta de levantamientos de diligencias de embargo de TPV, debiendo acceder la entidad adherida de forma diaria a las mismas a partir de las 17:00 horas.

2.5.5 En aquellos casos en los que la entidad adherida no atendiese adecuadamente las órdenes de levantamiento de embargo recibidas, será de su exclusiva responsabilidad cualquier perjuicio que se pudiera causar al deudor por este motivo. Asimismo, la entidad adherida responderá ante los deudores en los supuestos en los que, sin causa justificada, no acceda a las órdenes de levantamiento puestas a su disposición por la Agencia Tributaria en la forma y plazos que se establecen en la presente resolución.

Si a la fecha de notificación de la orden de levantamiento existieran cantidades pendientes de transferir a favor de la Agencia Tributaria en cumplimiento de la diligencia de embargo, las entidades adheridas no deberán abonar dichos importes a la Agencia Tributaria. No obstante, cuando por cualquier circunstancia, la entidad adherida efectúe ingresos con posterioridad a la notificación de orden de levantamiento, la Agencia Tributaria procederá a adoptar el correspondiente acuerdo de devolución de ingresos indebidos a favor del deudor.

2.5.6 En todo caso, a través de los servicios web disponibles en la Sede Electrónica de la Agencia Tributaria, las entidades adheridas podrán consultar y recuperar los levantamientos de diligencias de embargo de créditos derivados del cobro mediante TPV.

2.6 Comunicación de las bajas de titularidad de un deudor a la Agencia Tributaria por parte de las entidades adheridas.

2.6.1 La entidad adherida deberá comunicar a la Agencia Tributaria, vía servicio web, y únicamente para obligados al pago que tengan diligencias de embargo no finalizadas, la inexistencia o la cancelación de todos los contratos de TPV (baja definitiva) que un deudor mantenía abiertos con la entidad gestora, en cuyo caso, la Agencia Tributaria emitirá el correspondiente justificante de la información comunicada.

2.6.2 La correcta emisión de esta comunicación cuando se trate de la baja de todas las titularidades de TPV supondrá, para la entidad adherida, la baja de la traba y la finalización de la diligencia en sus sistemas siempre que no existan cantidades pendientes de pago. No obstante, se podrán emitir nuevas diligencias de embargo sobre el mismo deudor tributario.

2.7 Ingreso en el Tesoro Público de las cantidades embargadas.

2.7.1 El ingreso de las cantidades embargadas deberá efectuarse antes del transcurso de tres días naturales contados desde el momento en que el importe del crédito objeto de embargo hubiera resultado exigible por el obligado al pago.

Si los créditos embargados fueran exigibles en diferentes momentos, cada uno de los ingresos deberá realizarse de forma individualizada conforme al plazo dispuesto en el párrafo anterior.

2.7.2 La entidad adherida realizará los ingresos utilizando el documento de ingreso (modelo 008) adjunto a la diligencia de embargo puesta a su disposición por la Agencia Tributaria. Asimismo, podrá emplear cualquier otro documento de ingreso asociado a la diligencia de embargo que la entidad obtenga de la Sede Electrónica de la Agencia Tributaria.

2.7.3 El procedimiento de realización de estos ingresos dependerá de la condición que ostente la entidad adherida:

a) Si la entidad adherida actúa como entidad colaboradora en la gestión recaudatoria estatal efectuará el ingreso individualizado de las cantidades embargadas en la cuenta restringida «Tesoro Público: Cuenta restringida de colaboración en la recaudación de la Agencia Estatal de Administración Tributaria de liquidaciones practicadas por la Administración y otros ingresos no tributarios y de la Caja General de Depósitos» (agrupación 023) a la que se refiere el artículo 5.2 c) de la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de julio por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria.

La entidad adherida deberá ajustarse, en todo caso, a lo dispuesto en el artículo 4 de la Orden EHA/2027/2007, de 28 de junio, en relación con la generación y consolidación del Número de Referencia Completo (NRC) asociado al ingreso de las cantidades embargadas.

b) Si la entidad adherida no actúa como entidad colaboradora en la gestión recaudatoria estatal deberá efectuar el ingreso individualizado de las cantidades embargadas a través de cualquier entidad colaboradora.

Sin perjuicio de las especialidades reguladas en esta resolución, la entidad adherida podrá utilizar cualquiera de los canales y medios de pago admitidos por la normativa vigente en cada momento. En todo caso, la entidad colaboradora en la que se realice el ingreso deberá gestionarlo según lo establecido en la Orden EHA/2027/2007, de 28 de junio.

1. El incumplimiento de cualquiera de los plazos u obligaciones establecidas en la presente resolución por parte de las entidades adheridas al procedimiento constituirá un incumplimiento del deber genérico de colaboración con la Hacienda Pública y podrá implicar la baja de oficio del sistema de tramitación regulado en la presente resolución, sin perjuicio de la adopción de las medidas previstas por la normativa vigente contra la misma.

2. Asimismo, en caso de incumplimiento de las diligencias de embargo, las entidades adheridas podrán incurrir en los supuestos de responsabilidad regulados por la normativa tributaria.

1. La seguridad de los servicios web de embargo de créditos derivados del cobro mediante TPV regulados en esta resolución se basa en el contexto de confianza que se establece entre la Agencia Tributaria y las entidades adheridas.

2. Este contexto de confianza se construye sobre la base del uso de sistemas de clave asimétrica y los certificados electrónicos que deben intercambiar entre todas las partes y autorizar convenientemente en sus infraestructuras tecnológicas, para garantizar que solo las entidades adheridas pueden hacer uso de estos servicios web de embargo que ofrecerá la Agencia Tributaria y las entidades adheridas.

3. Las condiciones de seguridad que regulan los criterios para establecer un procedimiento de gestión del ciclo de vida de los certificados electrónicos y las garantías de autenticidad, integridad y no repudio se establecen en el anexo VIII de la presente resolución.

4. El control y seguridad de los datos suministrados se regirá por lo dispuesto en el Real Decreto 311/2022, de 3 de mayo, por el que se regula el Esquema Nacional de Seguridad.

1. Los datos personales que sean tratados en aplicación de la presente resolución lo harán conforme a lo dispuesto en: la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y Garantía de los Derechos Digitales; el Reglamento (UE) 2016/679, del Parlamento Europeo y del Consejo, de 27 de abril de 2016, relativo a la protección de las personas físicas en lo que respecta al tratamiento de datos personales y a la libre circulación de estos datos y por el que se deroga la Directiva 95/46/CE; y demás normativa de desarrollo.

2. Los bancos, cajas de ahorro, cooperativas de crédito, entidades de dinero electrónico, entidades de pago y cualquier otra entidad que tenga la consideración de entidad colaboradora en la recaudación en los términos establecidos en el artículo 9 del Reglamento General de Recaudación, aprobado por Real Decreto 939/2005, de 29 de julio, que preste o gestione este servicio de cobro mediante TPV serán consideradas Encargados de Tratamiento, siendo la Agencia Tributaria el Responsable de Tratamiento a efectos del Reglamento General de Protección de Datos. En base a ello, la adhesión a la presente resolución constituirá la formalización establecida en el artículo 28.3 del Reglamento General de Protección de Datos, siendo los datos tratados, finalidad y condiciones de tratamiento los indicados en la presente resolución.

3. Los datos tratados en esta resolución tienen la categorización de información tributaria.

4. Los datos sólo serán tratados para la finalidad para la que han sido cedidos, no pudiendo ser utilizados en ningún caso para otras finalidades.

5. El personal que tenga conocimiento de datos o información suministrados en virtud de esta resolución estará obligado al más estricto y completo sigilo y confidencialidad respecto de ellos. La violación de esta obligación implicará incurrir en las responsabilidades penales, administrativas y civiles que resulten procedentes, así como el sometimiento al ejercicio de las competencias que corresponden a la Agencia Española de Protección de Datos, en caso de tratarse de datos personales.

1. A partir del momento en que la presente resolución entre en vigor, se creará una Comisión que estará integrada por siete miembros: tres pertenecientes al Departamento de Recaudación o a órganos territoriales de recaudación de la Agencia Tributaria, todos ellos designados por la persona titular de la Dirección del Departamento de Recaudación, tres pertenecientes a las Asociaciones representativas de las entidades de crédito y proveedores de servicios de pago (Asociación Española de Banca, Confederación Española de Cajas de Ahorro o Unión Nacional de Cooperativas de Crédito) y un Presidente, que será la persona titular de la Dirección del Departamento de Recaudación de la Agencia Tributaria o la persona designada por ésta.

2. Las funciones de la Comisión serán, entre otras, el seguimiento del procedimiento previsto en la presente resolución, el análisis o subsanación de aquellas incidencias generales que pudieran ponerse de manifiesto en aplicación del mismo y la revisión de aquellos aspectos relativos al contenido de dicho procedimiento que, por la índole de la materia, pudieran resultar susceptibles de modificación normativa.

3. La Comisión se reunirá una vez al año, salvo que por la naturaleza de los asuntos a tratar sus miembros acordasen reunirse con mayor frecuencia.

La presente resolución será de aplicación a partir del día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 13 de mayo de 2024.–La Directora General de la Agencia Estatal de Administración Tributaria, Soledad Fernández Doctor.

El intercambio telemático se realizará por medio de servicios web (desarrollados por la Agencia Estatal de Administración Tributaria) y a los que las entidades adheridas podrán acceder en cualquier momento.

Los servicios podrán ser invocados con un certificado electrónico cualificado de las entidades adheridas o de una entidad apoderada por ésta para actuar en su nombre.

Se desarrollarán seis servicios web:

– Recuperación de diligencias de embargo de TPV pendientes de contestar.

– Contestación de diligencias de embargo de TPV.

– Consulta de los levantamientos de diligencias de embargo de TPV.

– Comunicación de las bajas de titularidad de un deudor a la Agencia Tributaria por parte de las gestoras de TPV.

– Recuperación de diligencias de embargo de TPV pendientes de finalizar.

– Recuperación de documentos a partir de CSV.

La especificación técnica de los servicios en formato YAML se publicará en la Sede Electrónica de la Agencia Tributaria para el libre acceso a la misma por parte de las entidades adheridas.

Se detalla el funcionamiento de cada uno de estos servicios.

1. Datos comunes de identificación de la entidad adherida y de la entidad transmisora

Todas las peticiones y respuestas de los servicios detallados en la lista anterior incluirán el siguiente conjunto de datos de identificación:

– datosEntidadGestora. Bloque de información relacionada con la identificación de la entidad adherida y de la entidad transmisora.

● idGestoraTitularidadTPV. Se utilizará este campo de forma obligatoria cuando el acceso al servicio se realice sin la intermediación de una entidad transmisora, es decir, cuando la entidad adherida se corresponda con un proveedor de servicios de pago que no sea una entidad bancaria con código asignado por el Banco de España. El valor a informar se corresponde con el NIF de la entidad adherida. El uso de este campo es incompatible con el bloque entidadGestoraTPV, que se detalla a continuación.

● entidadGestoraTPV. Se utilizará este bloque de información cuando el acceso al servicio se realice con la intermediación de una entidad transmisora, es decir, cuando la entidad adherida sea una entidad bancaria con código asignado por el Banco de España. El uso de este bloque es incompatible con el uso del campo idGestoraTitularidadTPV detallado anteriormente. Este bloque tiene dos campos.

○ idEntidadTransmisora. Campo obligatorio. Código identificativo en el Registro del Banco de España de la entidad bancaria que actúa como transmisora. Si solo se indica este dato dentro del bloque entidadGestoraTPV la información intercambiada estará referida al conjunto de todas las entidades adheridas que tengan asociada la entidad transmisora especificada en este campo.

○ idEntidadGestora. Campo opcional. Código identificativo en el Registro del Banco de España de la entidad adherida. Si se especifica este dato la información intercambiada estará referida únicamente a esa entidad adherida.

2. Recuperación de diligencias de embargo de TPV pendientes de contestar

Este servicio permitirá recoger todas las diligencias de embargo de TPV pendientes de contestar.

El servicio estará paginado cuando pueda existir un volumen alto de registros que cumplan con los criterios de selección establecidos. En el acceso al servicio será obligatorio introducir un rango de fechas de emisión (no superior a un año) para realizar la petición.

2.1 Los datos de la petición serán los siguientes:

– Datos de identificación de la entidad adherida y de la entidad transmisora, según lo especificado anteriormente en el apartado 1 de este anexo I.

– idPeticion. Campo opcional. Identificador de la petición. Se debe proporcionar el identificador en los casos en el que la respuesta del servicio esté paginada. Mediante el identificador de la petición se indicará al sistema la página que tiene que recuperar de la respuesta a partir de una petición anterior.

– fechaDesde. Campo obligatorio. Fecha de emisión desde la cual se buscarán diligencias. Campo en formato AAAAMMDD.

– fechaHasta. Campo obligatorio. Fecha de emisión hasta la cual se buscarán diligencias. Campo en formato AAAAMMDD.

El intervalo de fechas delimitado por fechaDesde y fechaHasta no puede ser superior a un año.

– tipoPeticion. Campo opcional. En este campo se indica el tipo de diligencias que se obtienen en la petición. Debe contener alguno de los siguientes valores:

● P: Se obtienen solo las diligencias pendientes de recuperar.

● R: Se obtienen las diligencias ya recuperadas previamente.

● T: Se obtienen todas las diligencias independientemente de si se han recuperado previamente o no. Esta es la opción por defecto. Si no se informa este campo, se obtienen todas las diligencias.

2.2 Los datos de respuesta a una petición.

– Datos de identificación de la entidad adherida y de la entidad transmisora, según lo especificado anteriormente en el apartado 1 de este anexo I.

– datosPaginacion. Bloque de información de la paginación de la respuesta.

● idPeticion. Identificador de la petición, necesario para seguir recuperando el resto de registros. Si el valor del identificador de la petición es vacío indica que ya no hay más información que recuperar.

● numRegistrosPeticion. Número de registros recuperados en la petición actual.

– listaDiligencias. Bloque de información correspondiente a la lista de diligencias de TPV pendientes de contestar. Si la petición se ha realizado especificando un código identificativo de entidad transmisora, la información devuelta se agrupará por el identificador de cada uno de las entidades adheridas implicadas en la petición.

● idEntidadGestora. Código identificativo en el Registro del Banco de España de la entidad adherida. Se devolverá este dato únicamente cuando el acceso al servicio se haya realizado con la intermediación de una entidad transmisora.

● diligencias. Lista de diligencias que se han recuperado para la entidad adherida especificado en el campo anterior. El bloque de información correspondiente a cada diligencia es el siguiente:

○ numDiligencia. Número de diligencia de embargo.

○ nifDeudor. NIF del deudor.

○ razonSocialDeudor. Nombre o razón social correspondiente al NIF anterior.

○ fechaEmision. Fecha de emisión de la diligencia. Formato AAAAMMDD.

○ impEmbargo. Importe a embargar, en céntimos de euro. Corresponde al importe original de la diligencia de embargo.

○ csv. Código Seguro de Verificación del documento de la diligencia de embargo.

○ numJustIng. Número de justificante de ingreso.

○ modelo. Modelo del documento de ingreso de diligencias de embargo. Valores permitidos: 008.

3. Contestación de diligencias de embargo de TPV

Este servicio permitirá contestar las diligencias de embargo de TPV pendientes de contestar.

El sistema procesará la contestación aportada para cada una de las diligencias incluidas en la petición al servicio y devolverá un código de resultado para cada una de ellas. Ello implica que en la respuesta del servicio puedan informarse algunas diligencias con resultado de procesamiento correcto y otras no.

Si el resultado del procesamiento de la contestación a una diligencia ha sido erróneo se enviará un código de error detallando el problema detectado y quedando dicha diligencia pendiente de contestar. Para resolver el error se deberá contestar a esa diligencia en otra petición al servicio.

Si el resultado del procesamiento de la contestación a una diligencia ha sido correcto se creará un documento de constancia de dicha contestación telemática, indicando el certificado de acceso y la fecha de la presentación.

3.1 Los datos de la petición serán los siguientes:

– Datos de identificación de la entidad adherida y de la entidad transmisora, según lo especificado anteriormente en el apartado 1 de este anexo I.

– listaRespuestaDiligencias. Bloque de información correspondiente a la lista de diligencias de TPV que se quieren contestar. Si la petición se ha realizado especificando un código identificativo de entidad transmisora, las contestaciones de las diligencias se deberán agrupar por el identificador de cada uno de las entidades adheridas implicadas en la petición.

● idEntidadGestora. Código identificativo en el Registro del Banco de España de la entidad adherida. Se aportará este dato únicamente cuando el acceso al servicio se haya realizado con la intermediación de una entidad transmisora.

● respuestaDiligencia. Bloque de información correspondiente a cada diligencia:

○ numDiligencia. Campo obligatorio. Número de diligencia de embargo.

○ nifDeudor. Campo obligatorio. NIF del deudor.

○ razonSocialDeudor. Campo obligatorio. Nombre o razón social del deudor.

○ embargoTpv. Campo obligatorio. Atendiendo a la situación de los TPV en la fecha de la recepción de la diligencia de embargo, podrá adoptar los siguientes valores: SI / NO / MANUAL.

El valor SI indicará que se ha producido el embargo. El valor NO indicará que no se ha podido realizar. El valor MANUAL indicará que la diligencia se contestará de forma manual por la entidad a través de la Sede Electrónica de la Agencia Tributaria.

○ codigoNoEmbargoTpv. Campo obligatorio cuando se responde ‘NO’ en el campo embargoTpv. Recoge el motivo codificado que ha hecho inviable el embargo. Los posibles valores serán los siguientes:

□ 0004: Embargo TPV no realizado por haberse cancelado el contrato.

□ 0011: Embargo TPV no realizado debido a que el deudor no tiene ni ha tenido contrato TPV con la entidad.

○ codigoSiEmbargoTpv. Campo obligatorio cuando se responde SÍ en el campo embargoTpv. Recoge el motivo codificado que hace viable el embargo. Los posibles valores serán los siguientes:

□ 0005: Embargo TPV realizado.

□ 0009: Embargo TPV con embargo previo.

□ 0010: Embargo TPV con pignoración de los derechos de crédito.

○ codigoManualEmbargoTPV. Campo obligatorio cuando se responde MANUAL en el campo embargoTpv. Recoge el motivo codificado que indica que la diligencia requiere una respuesta manual. Los posibles valores serán los siguientes:

□ 0007: Embargo TPV. Existe un bloqueo judicial de las operaciones de pago.

□ 0008. Embargo TPV. El titular del contrato de TPV se encuentra en concurso de acreedores.

□ 0012: Otra situación especial.

○ informacionAdicional. Bloque de información adicional de la contestación.

□ telefonoContacto. Campo opcional. Teléfono de contacto de la entidad.

□ observaciones. Campo opcional. Para añadir cualquier tipo de información.

3.2 Los datos de respuesta a una petición serán los siguientes:

– Datos de identificación de la entidad adherida y de la entidad transmisora, según lo especificado anteriormente en el apartado 1 de este anexo I.

– listaResultadoContestar. Bloque de información con el resultado del procesamiento de la contestación a cada de una de las diligencias incluidas en la petición. Si la petición se ha realizado especificando un código identificativo de entidad transmisora, la información devuelta se agrupará por el identificador de cada uno de las entidades adheridas implicadas en la petición.

● idEntidadGestora. Código identificativo en el Registro del Banco de España de la entidad adherida. Se devolverá este dato únicamente cuando el acceso al servicio se haya realizado con la intermediación de una entidad transmisora.

● resultadoContestar. Bloque de información correspondiente a cada diligencia:

○ numDiligencia. Número de diligencia de embargo.

○ resultado. Campo que recoge el resultado del procesamiento de la contestación de la diligencia de embargo. Los valores serán los siguientes:

□ Código 0. Si la contestación se ha realizado correctamente.

□ Código 40, 42, 43. Si la contestación ha producido un error.

□ Código 99. No se ha podido procesar la contestación por haberse superado el límite de diligencias por petición.

○ descripción. En caso de producirse un error en la contestación de la diligencia, se incluirá una descripción del error que se ha producido.

□ Código 40. «Error al validar los datos proporcionados para contestar la diligencia». Este error implica que la petición contiene datos incorrectos que impiden que se procese correctamente la contestación de la diligencia. En este caso la diligencia se dará por no contestada.

□ Código 42. «Error al procesar la contestación de la diligencia. Diligencia finalizada por levantamiento». Este error implica que la diligencia de embargo no puede ser contestada porque ha finalizado por levantamiento por lo que la entidad adherida no tiene que seguir contestando a la misma. No obstante, la recepción de este código de error no exime a la entidad adherida de la obligatoriedad de recuperar los levantamientos a través del servicio disponible a tal efecto según lo indicado en el dispongo Sexto, punto 2.5 de la presente resolución.

□ Código 43. «Error al procesar la contestación de la diligencia. Diligencia ya contestada previamente». Este error implica que la diligencia de embargo ya ha sido contestada previamente, por lo que la entidad adherida no tiene que seguir contestando a la misma. En este caso se devolverá el CSV del documento justificante de haber contestado la diligencia de embargo.

○ csv. Código Seguro de Verificación del documento justificante de la contestación a la diligencia de embargo.

○ fechaContestacion. Fecha de contestación de la diligencia, con formato AAAAMMDD.

○ horaContestacion. Hora de contestación de la diligencia, con formato HHMMSS.

4. Consulta de los levantamientos de diligencias de embargo de TPV

Este servicio permitirá consultar los levantamientos de las diligencias de embargo de TPV.

El servicio estará paginado cuando pueda existir un volumen alto de registros que cumplan con los criterios de selección establecidos.

4.1 Los datos de la petición serán los siguientes:

– Datos de identificación de la entidad adherida y de la entidad transmisora, según lo especificado anteriormente en el apartado 1 de este anexo I.

– idPeticion. Campo opcional. Identificador de la petición. Se debe proporcionar el identificador en los casos en el que la respuesta del servicio esté paginada. Mediante el identificador de la petición se indicará al sistema la página que tiene que recuperar de la respuesta a partir de una petición anterior.

– fechaDesde. Campo obligatorio. Fecha de levantamiento desde la cual se buscarán levantamientos de diligencias. Campo en formato AAAAMMDD.

– fechaHasta. Campo obligatorio. Fecha de levantamiento hasta la cual se buscarán levantamientos de diligencias. Campo en formato AAAAMMDD.

– tipoPeticion. Campo opcional. En este campo se indica el tipo de levantamientos que se solicitan en la petición. Debe contener alguno de los siguientes valores:

● P: Se obtienen los levantamientos pendientes de recuperar.

● R: Se obtienen los levantamientos ya recuperados previamente.

● T: Se obtienen los levantamientos independientemente de si se han recuperado previamente o no. Esta es la opción por defecto. Si no se informa este campo, se obtienen todos los levantamientos.

4.2 Los datos de respuesta a una petición serán los siguientes:

– Datos de identificación de la entidad adherida y de la entidad transmisora, según lo especificado anteriormente en el apartado 1 de este anexo I.

– datosPaginacion. Bloque de información de la paginación de la respuesta.

● idPeticion. Identificador de la petición, necesario para seguir recuperando el resto de registros. Si el valor del identificador de la petición es vacío indica que ya no hay más información que recuperar.

● numRegistrosPeticion. Número de registros recuperados en la petición actual.

– listaLevantamientos. Bloque de información correspondiente a la lista de levantamientos pendientes de recuperar. Si la petición se ha realizado especificando un código identificativo de entidad transmisora, la información devuelta se agrupará por el identificador de cada uno de las entidades adheridas implicadas en la petición.

● idEntidadGestora. Código identificativo en el Registro del Banco de España de la entidad adherida. Se devolverá este dato únicamente cuando el acceso al servicio se haya realizado con la intermediación de una entidad transmisora.

● levantamientos. Lista de levantamientos que se han recuperado para la entidad adherida especificada en el campo anterior. El bloque de información correspondiente a cada levantamiento es el siguiente:

○ numDiligencia. Número de diligencia de embargo.

○ nifDeudor. NIF del deudor.

○ razonSocialDeudor. Nombre o razón social correspondiente al NIF anterior.

○ fechaLevantamiento. Fecha del levantamiento. Formato AAAAMMDD.

○ csv. Código Seguro de Verificación del documento de levantamiento de la diligencia de embargo.

5. Comunicación de las bajas de titularidad de un deudor a la Agencia Tributaria por parte de las gestoras de TPV

Este servicio permitirá, de forma masiva, comunicar a la Agencia Tributaria la inexistencia o la cancelación de todos los contratos de TPV que un deudor mantenía abiertos con una entidad adherida.

La entidad obtendrá como respuesta, para cada uno de los deudores enviados, el Código Seguro de Verificación asociado al documento que permite constatar el envío de esta información a la Agencia Tributaria.

5.1 Los datos de la petición serán los siguientes:

– Datos de identificación de la entidad adherida y de la entidad transmisora, según lo especificado anteriormente en el apartado 1 de este anexo I.

– listaComunicacionesBaja. Conjunto de listas de comunicaciones de baja. Si la petición se ha realizado especificando un código identificativo de entidad transmisora, las comunicaciones de baja se deberán agrupar por el identificador de cada entidad gestora (idEntidadGestora).

● idEntidadGestora. Código identificativo en el Registro del Banco de España de la entidad adherida. Se aportará este dato únicamente cuando el acceso al servicio se haya realizado con la intermediación de una entidad transmisora.

● comunicacionesBaja. Lista de bajas a comunicar.

● nifDeudor. Campo obligatorio. NIF del deudor para el que ya no existe ningún contrato de TPV´s vigente o activo en la entidad gestora de TPV´s recogida en el campo idEntidadGestora, si la petición la ha realizado una entidad transmisora, o en los datos identificativos de la entidad, en cualquier otro caso.

● fechaBaja. Campo obligatorio. Fecha en la que se produjo la cancelación del último contrato activo de TPV´s para el deudor identificado en el campo nifDeudor en la gestora de TPV´s identificada en el campo idEntidadGestora, si la petición la ha realizado una entidad transmisora, o en los datos identificativos de la entidad, en cualquier otro caso.

5.2 Los datos de respuesta a una petición serán los siguientes:

– Datos de identificación de la entidad adherida y de la entidad transmisora, según lo especificado anteriormente en el apartado 1 de este anexo I.

– listaResultadoComunicarBaja. Lista de los resultados de las comunicaciones de baja, agrupados por idEntidadGestora si la petición se hubiera realizado con la intermediación de una entidad transmisora.

● idEntidadGestora. Código identificativo de la entidad adherida. Se devolverá este dato únicamente cuando el acceso al servicio se haya realizado con la intermediación de una entidad transmisora.

● resultadoComunicarBaja. Datos del resultado de una comunicación de baja de un deudor.

○ nifDeudor. NIF del deudor para el que se ha comunicado la baja.

○ csv. Código Seguro de Verificación del documento de constancia de la recepción por parte de la Agencia Tributaria de la comunicación de la baja de titularidad.

○ resultado. Campo que recoge el resultado del procesamiento de la comunicación de baja. Los valores serán los siguientes:

□ Código 0. Si la comunicación de la baja se ha realizado correctamente.

□ Código 40. Error al validar los datos de la comunicación de la baja.

□ Código 99. No se ha podido procesar la comunicación de la baja por haberse superado el límite de bajas por petición.

○ descripcion. En caso de producirse un error en la comunicación de la baja, se incluirá una descripción del error que se ha producido.

6. Recuperación de diligencias de embargo de TPV pendientes de finalizar

Este servicio permitirá recuperar las diligencias de embargo de TPV que se encuentren en tramitación (no finalizadas), siempre que no estén pendientes de contestar.

El servicio estará paginado cuando pueda existir un volumen alto de registros que cumplan con los criterios de selección establecidos. En el acceso al servicio será obligatorio introducir un rango de fechas de emisión (no superior a un año) para realizar la petición.

6.1 Los datos de la petición serán los siguientes:

– Datos de identificación de la entidad adherida y de la entidad transmisora, según lo especificado anteriormente en el apartado 1 de este anexo I.

– idPeticion. Campo opcional. Identificador de la petición. Se debe proporcionar el identificador en los casos en el que la respuesta del servicio esté paginada. Mediante el identificador de la petición se indicará al sistema la página que tiene que recuperar de la respuesta a partir de una petición anterior.

– fechaDesde. Campo obligatorio. Fecha de emisión desde la cual se buscarán diligencias. Campo en formato AAAAMMDD.

– fechaHasta. Campo obligatorio. Fecha de emisión hasta la cual se buscarán diligencias. Campo en formato AAAAMMDD.

El intervalo de fechas delimitado por fechaDesde y fechaHasta no puede ser superior a un año.

6.2 Los datos de respuesta a una petición serán los siguientes:

– Datos de identificación de la entidad adherida y de la entidad transmisora, según lo especificado anteriormente en el apartado 1 de este anexo I.

– datosPaginacion. Bloque de información de la paginación de la respuesta.

● idPeticion. Identificador de la petición, necesario para seguir recuperando el resto de registros. Si el valor del identificador de la petición es vacío indica que ya no hay más información que recuperar.

● numRegistrosPeticion. Número de registros recuperados en la petición actual.

– listaDiligencias. Bloque de información correspondiente a la lista de diligencias de TPV pendientes de finalizar. Si la petición se ha realizado especificando un código identificativo de entidad transmisora, la información devuelta se agrupará por el identificador de cada uno de las entidades adheridas implicadas en la petición.

● idEntidadGestora. Código identificativo en el Registro del Banco de España de la entidad adherida. Se devolverá este dato únicamente cuando el acceso al servicio se haya realizado con la intermediación de una entidad transmisora.

● diligencias. Lista de diligencias que se han recuperado para la entidad adherida especificado en el campo anterior. El bloque de información correspondiente a cada diligencia es el siguiente:

○ numDiligencia. Número de diligencia de embargo.

○ nifDeudor. NIF del deudor.

○ razonSocialDeudor. Nombre o razón social correspondiente al NIF anterior.

○ fechaEmision. Fecha de emisión de la diligencia. Formato AAAAMMDD.

○ impEmbargo. Importe a embargar, en céntimos de euro. Corresponde al importe original de la diligencia de embargo.

○ impIngresoRealizado. Incluye todos los ingresos ya realizados en cuenta restringida sobre la diligencia y procedentes de la entidad adherida. Es un dato informativo que podrá ser utilizado por la entidad adherida para actualizar el importe pendiente de la diligencia, y continuar con las retenciones en los pagos procedentes de operaciones de TPV del deudor.

○ csv. Código Seguro de Verificación del documento de la diligencia de embargo.

○ numJustIng. Número de justificante de ingreso.

○ modelo. Modelo del documento de ingreso de diligencias de embargo. Valores permitidos: 008.

7. Recuperación de documentos a partir de un Código Seguro de Verificación

Este servicio permitirá a las entidades gestoras recuperar un documento a partir de su Código Seguro de Verificación.

7.1 Los datos de la petición serán los siguientes:

– csv. Código Seguro de Verificación del documento que se solicita.

7.2 Los datos de respuesta a una petición serán los siguientes:

– csv. Código Seguro de Verificación del documento solicitado.

– documento. Bloque de información relativo al documento asociado al CSV.

● tipo. Indica el tipo Multipurpose Internet Mail Extensions (MIME) del documento (por ejemplo, ‘application/pdf’).

● contenido. Campo con el contenido del documento codificado en Base64.

A continuación, se indican los códigos utilizados en el intercambio telemático de datos.

1. Códigos de respuesta de estado estándar HTTP (HTTP Status Code)

| Código de estado | Descripción |

|---|---|

| 200 | Petición procesada correctamente. |

| 400 | El servidor no puede procesar la petición porque hay un error en los datos de entrada. |

| 401 | Autentificación incorrecta. Acceso no autorizado a los datos. |

| 404 | Recurso no encontrado. |

| 500 | El servidor no puede procesar la petición por un problema en el sistema. |

2. Códigos de respuesta con códigos de estado 40x y 500

Las respuestas con código de estado 40x o 500 son respuestas de un error producido en los datos enviados desde el cliente (códigos de estado 40x) o en el tratamiento de la petición en el servidor (código de estado 500).

A continuación, se indica la relación de códigos de error que se devolverán en una respuesta con error:

| Código | Código de estado | Descripción del error |

|---|---|---|

| 10 | 400 |

Error al validar los datos de entrada de la petición. Los datos de entrada de la petición contiene datos incorrectos que impiden que se procesen correctamente la petición. |

| 20 | 401 |

Acceso no autorizado al servicio. El certificado electrónico usado en la petición no está autorizado para realizar trámites en representación de la entidad indicada. |

| 30 | 404 | No existe un documento con el CSV indicado. |

| 50 | 500 |

No se ha podido procesar correctamente la petición. Posibles causas: – Fallo de conexión a la base de datos. – Caída del sistema, etc. Si el error persiste, pónganse en contacto con los administradores del WS. |

Cada diligencia de embargo contendrá los siguientes datos:

– NIF del deudor.

– Nombre y apellidos o razón social del deudor.

– Datos sobre el domicilio del deudor.

– NIF del pagador.

– Nombre y apellidos o razón social del pagador.

– Número de diligencia de embargo.

– Número de justificante.

– Importe de la diligencia de embargo.

– Fecha de emisión de la diligencia de embargo.

Cada levantamiento de la diligencia de embargo contendrá los siguientes datos:

– NIF del deudor.

– Nombre y apellidos o razón social del deudor.

– Datos sobre el domicilio del deudor.

– NIF del pagador.

– Nombre y apellidos o razón social del pagador.

– Número de diligencia de embargo.

– Fecha de emisión de la diligencia de embargo.

El detalle para las condiciones de seguridad en el acceso a los servicios de embargo de créditos derivados del cobro mediante TPV (en adelante, sistema de automatización de TPV) es el siguiente.

a) Certificados electrónicos y la gestión del ciclo de vida.

La Agencia Tributaria y las entidades adheridas serán responsables de gestionar y custodiar adecuadamente los certificados electrónicos que se autorizarán para actuar con el sistema de automatización de TPV. Los criterios para la gestión de estos certificados electrónicos son:

– Los certificados electrónicos admitidos en este servicio deberán ajustarse a los criterios recogidos en el artículo 9.2.a y 9.2.b de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

– Las entidades adheridas deberán solicitar a la Agencia Tributaria la autorización de sus certificados electrónicos en los servicios asociados al sistema de automatización de TPV.

– Para garantizar la continuidad del servicio en los procesos de renovación de los certificados electrónicos se podrán mantener varios certificados electrónicos autorizados a los mismos servicios.

– La entidad adherida es responsable de la custodia y de garantizar el uso correcto de los certificados electrónicos que solicite autorización para invocar los servicios del sistema de automatización de TPV. Para ello, las claves deben de estar bajo el control exclusivo de las entidades adheridas, que velarán por un uso correcto de las mismas y garantizarán su seguridad, para evitar su pérdida, revelación, alteración o uso no autorizado.

– Ante cualquier sospecha de utilización indebida de los certificados electrónicos se deberá proceder a su revocación y comunicar el incidente a la Agencia Tributaria, para que se tomen las medidas que se consideren oportunas. En esta comunicación se deberá facilitar toda la información necesaria para poder evaluar el alcance y el impacto del incidente. Para esta comunicación se utilizarán los canales que se establezcan oportunamente para gestionar las incidencias relativas al sistema de automatización de TPV.

b) Procedimiento para la gestión de la autorización de los certificados electrónicos en PRODUCCIÓN.

La gestión de la autorización de los certificados electrónicos seguirá el siguiente procedimiento:

– La gestión de la petición de la autorización de certificados electrónicos se realizará a través del registro electrónico donde se deberá adjuntar la clave pública del certificado electrónico.

– Para utilizar el registro electrónico, se habilitará un procedimiento administrativo para que las entidades adheridas puedan gestionar estas peticiones.

– Se pondrá a disposición de las entidades un formulario donde deberán consignar la información necesaria para configurar el servicio de acuerdo a las condiciones del mismo.

– Por cada certificado electrónico que se necesite que la Agencia Tributaria autorice se deberá presentar una petición con su correspondiente certificado electrónico.

– La presentación de peticiones de autorización de certificados electrónicos se podrá realizar por una persona autorizada por la entidad adherida, para lo que se podrá utilizar:

● Un certificado electrónico cualificado de representante de Persona Jurídica.

● Un certificado electrónico cualificado de persona Física en el caso de que la Entidad adherida apodere a un empleado para realizar peticiones de autorización de certificados electrónicos.

● Cl@ve Móvil (incluye Cl@ve PIN) en el caso de que la Entidad adherida apodere a un empleado para realizar peticiones de autorización de certificados electrónicos.

– Una vez presentada la petición la Agencia Tributaria comprobará que cumple las condiciones para usar el servicio y se procederá a autorizar la clave pública de la Entidad adherida que quedará asociada en los sistemas de la Agencia Tributaria a su Número de Identificación Fiscal.

– Para la comunicación de los cambios de certificado por renovación o revocación se realizarán utilizando el mismo procedimiento.

– Los aspectos detallados para la gestión de la autorización de los certificados electrónicos en PRODUCCIÓN no regulados en la presente resolución quedarán recogidos en una guía técnica que se mantendrá actualizada y publicada en la Sede Electrónica de la Agencia Tributaria. La Agencia Tributaria informará a las entidades adheridas de la disponibilidad en Sede Electrónica de las nuevas versiones de esta guía que pudieran generarse.

c) Certificados y Procedimiento para la gestión de la autorización de los certificados electrónicos PREPRODUCCIÓN.

– Para el entorno de PREPRODUCCIÓN se deberán utilizar certificados electrónicos en las mismas condiciones que los certificados de PRODUCCIÓN.

– Las características de los certificados y el procedimiento para la gestión de la autorización de los mismos en PREPRODUCCIÓN quedarán recogidos en una guía técnica que se mantendrá actualizada y publicada en la Sede Electrónica de la Agencia Tributaria. La Agencia Tributaria informará a las entidades adheridas de la disponibilidad en Sede Electrónica de las nuevas versiones de esta guía que pudieran generarse.

d) Garantías de seguridad del sistema.

La seguridad del sistema de automatización de TPV se basa en las siguientes condiciones:

– La entidad adherida es responsable de la veracidad y exactitud de la información presentada en el procedimiento de petición de autorización de certificados electrónicos para el sistema de automatización de TPV.

– La entidad adherida es responsable de la veracidad y exactitud de las interacciones con el sistema de automatización de TPV que realice mientras no haya comunicado cualquier cambio o incidencia que suponga la baja del sistema de automatización de TPV o la revocación de los certificados electrónicos autorizados a su NIF.

– Tanto la Entidad adherida como la Agencia Tributaria quedarán identificados en el sistema de automatización de TPV por los certificados electrónicos autorizados y activos en cada momento. Para ello, la Agencia Tributaria garantizará que solo se podrán realizar peticiones al servicio con los certificados comunicados por cada Entidad adherida y a su vez, las Entidades adheridas deberán autorizar expresamente el certificado de la Agencia Tributaria en sus sistemas.

– Todas las comunicaciones asociadas al uso del sistema de automatización de TPV se realizarán utilizando canales seguros basados en protocolos estándar de Internet, garantizando las condiciones suficientes de seguridad según el estado del arte de la tecnología.

– El sistema de automatización de TPV se ofrece en la Sede Electrónica de la Agencia Tributaria con un nivel de disponibilidad 24x7 en las mismas condiciones que el resto de los servicios que se ofrecen a los contribuyentes.

– Las garantías de integridad, no repudio y trazabilidad se basarán en los siguientes criterios:

● Todas las peticiones y respuestas asociadas al sistema de automatización de TPV quedarán registradas automáticamente en los sistemas de la Agencia Tributaria, garantizando la integridad y conservación de las mismas, así como de los metadatos asociados mediante medidas técnicas que aseguren su inalterabilidad.

● Los metadatos mínimos que se registrarán de forma inalterable por cada petición y respuesta son el NIF de la Entidad adherida, el certificado electrónico utilizado en cada petición y el resumen (HASH) de la petición/respuesta.

e) Gestión de incidencias que afecten a las condiciones de seguridad del sistema de automatización de TPV.

Las entidades adheridas y la Agencia Tributaria deberán comunicar cualquier incidencia que pueda afectar a las condiciones de seguridad del sistema de automatización de TPV. Para ello, se establecerán los canales de comunicación oportunos, que serán los mismos que se utilizarán para comunicar cualquier otro tipo de incidencia crítica.

Esta comunicación deberá realizarse en el menor tiempo posible desde el momento que se conozca la incidencia para poder garantizar que se toman las medidas oportunas para limitar el impacto en el servicio y en las condiciones de seguridad del mismo.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid