Agencia Estatal Boletín Oficial del Estado

La permanente evolución de la mecánica recaudatoria obliga a perfeccionar constantemente el sistema, introduciendo mejoras en los procedimientos establecidos que permitan un, mayor control y rigor en su desarrollo, al tiempo que agilicen su gestión. Para los indicados fines, y habida cuenta de la creciente actuación de las Entidades colaboradoras en materia de recaudación, es preciso modificar los plazos y procedimiento para la aplicación al Tesoro de esta recaudación.

Asimismo, la mejora y perfeccionamiento en la utilización de la mecanización al servicio de los fines administrativos la convierten en elemento de singular importancia en todo proceso de evolución de los sistemas establecidos, en donde la rigurosa información y el mejor control deben ser perseguidos al máximo.

Por todo ello, en aras de perfeccionar las relaciones de las Entidades colaboradoras con la Administración, y de potenciar el desarrollo de la mecanización en las funciones administrativas, el presente Real Decreto modifica algunas disposiciones reglamentarias vigentes en, el ámbito de la actuación recaudatoria.

Con el fin de disponer de los medios materiales y personales necesarios para el mejoramiento que se persigue en todo el proceso recaudatorio, se hace preciso ampliar la estructura administrativa que controla la función recaudatoria, por lo que se eleva a categoría de Servicio la actual Sección de Recaudación adscrita a la Dirección General del Tesoro.

En su virtud, a propuesta del Ministerio de Hacienda, obtenida la aprobación de Presidencia del Gobierno, preceptuada en el artículo ciento treinta, punto dos, de la Ley de Procedimiento Administrativo vigente, y previa deliberación del Consejo de Ministros en su reunión del día trece de junio de mil novecientos ochenta,

DISPONGO:

Los artículos ochenta y siete y ciento noventa y nueve del Reglamento General de Recaudación, aprobado por Decreto tres mil ciento cincuenta y cuatro/mil novecientos sesenta y ocho, de catorce de noviembre, quedan modificados en la siguiente forma:

«Artículo 87. Autorización.

Uno. El Ministerio de Hacienda podrá autorizar a las Entidades bancarias inscritas en el Registro Central de Bancos y Banqueros, a las Cajas de Ahorros Confederadas, a la Caja Postal de Ahorros y a las Cooperativas de Crédito calificadas, la apertura de cuentas de Recaudación de Tributos, con la denominación de "Tesoro Público-Cuenta Restringida de la Delegación de Hacienda de...... para la recaudación de tributos".

Otorgada la autorización, se entenderá concedida a todas las Oficinas de una misma Entidad, salvo las que con carácter excepcional se exceptúe previa autorización de la Dirección General del Tesoro.

Artículo 199. Entidades colaboradoras.

Uno. Las Entidades colaboradoras ingresarán en la Delegación de Hacienda correspondiente, dentro de los siete días hábiles siguientes a los días 10 y 25 de cada mes. Dicho plazo afectará tanto a las cantidades recaudadas por declaración-liquidación, como a las correspondientes a liquidaciones previamente notificadas. Al citado ingreso se acompañará la documentación correspondiente y el cheque por el total ingresado.

Dos. Si el ingreso no se efectuase en el plazo señalado en el número anterior, se liquidarán intereses de demora al tipo legal, sin perjuicio de que pueda cancelarse o suspenderse la autorización concedida para actuar como Entidad colaboradora.»

Las reglas cuarenta y tres, cuarenta y cinco y ciento veinte de la Instrucción General de Recaudación y Contabilidad aprobada por Decreto dos mil doscientos ochenta/mil novecientos sesenta y nueve, de veinticuatro de julio, quedan modificadas en la siguiente forma:

«Regla 43

Uno. Las Entidades bancarias inscritas en el Registro Central de Bancos y Banqueros, las Cajas de Ahorros Confederadas, la Caja Postal de Ahorros y las Cooperativas que deseen actuar como Entidades colaboradoras en la gestión recaudatoria, sin derecho a percibir cantidad alguna por la prestación de este servicio, solicitarán de la Dirección General del Tesoro se les autorice para la apertura de cuentas que se titularán: "Tesoro Público-Cuenta restringida de la Delegación de Hacienda de...... para la recaudación de tributos". La Dirección General del Tesoro podrá recabar los informes que considere convenientes antes de otorgar la autorización solicitada.

Dos. Concedida la autorización a una Entidad bancaria, el sistema descrito en esta disposición se aplicará a todas las oficinas de una misma Entidad, la que, previamente a la Iniciación del servicio, deberá comunicar a la Dirección General del Tesoro, las oficinas en que comienza la prestación, su domiciliación, categoría y clave bancaria. Igual comunicación deberán cursar a cada Delegación de Hacienda con jurisdicción territorial sobre aquellas oficinas.

Tres. No obstante lo anterior, cuando la Entidad interesada considere que alguna de sus oficinas debe quedar excluida de dicho sistema, lo expondrá razonadamente a la Dirección General del Tesoro, expresando con todo detalle las razones en que se apoya para solicitar la exclusión.

Cuatro. El Centro directivo está facultado para aceptar o no, discrecionalmente, la petición para determinar la forma y condiciones en que, en cada caso, se prestará el servicio.

Cinco. La Entidad que posea varios establecimientos con cuentas autorizadas dentro del territorio de la jurisdicción de la Delegación de Hacienda deberá designar uno de ellos para relacionarse con la Tesorería respectiva.

Seis. El acuerdo de concesión o, en su caso, el denegatorio se comunicará a la Entidad peticionaria y a los Delegados de Hacienda correspondientes, publicándose, además, el de concesión en el "Boletín Oficial del Estado".

Siete. Cada establecimiento tendrá asignado un número de identificación, el cual deberá reseñarse en todos los documentos que se presenten en la Tesorería e Intervención de la Delegación de Hacienda.

El número de identificación constará de dos grupos de cuatro cifras cada uno, de acuerdo con la Codificación Oficial de Oficinas bancarias y de Oficinas de las Cajas de Ahorros o de Cooperativas de Crédito calificadas:

a) El primero identificará a la Entidad colaboradora.

b) El segundo corresponderá a la sucursal o agencia de la Entidad.

Ocho. El detalle de los municipios incluidos dentro de la demarcación de cada una de las Delegaciones de Hacienda situadas en localidades que no son capital de provincia, es el siguiente:

Delegación de Cartagena: Cartagena, Fuente Alamo de Murcia y La Unión.

Delegación de Gijón: Gijón y Carreño.

Delegación de Jerez de la Frontera: Jerez de la Frontera, Arcos de la Frontera, Bornos, Espera, Prado del Rey y Villamartín.

Delegación de Vigo: Vigo, Bayona, Gondomar y Nigrán.

Delegación de Ceuta: Ceuta.

Delegación de Melilla: Melilla.

Nueve. Podrán ser satisfechas a través de Entidades colaboradoras debidamente autorizadas las siguientes deudas tributarias:

a) Las que resulten de declaraciones-liquidaciones formuladas por los propios sujetos pasivos en los impresos reglamentariamente establecidos.

b) Las notificadas a dichos sujetos pasivos como consecuencia de liquidaciones practicadas por la Administración.

A los efectos previstos en el artículo cincuenta y nueve de la Ley doscientos treinta/mil novecientos sesenta y tres, de veintiocho de diciembre, General Tributaria, se considerarán como ingresos en las Cajas del Tesoro los efectuados en las Entidades colaboradoras.

Diez. No podrán admitirse por las Entidades colaboradoras las siguientes operaciones:

a) Los ingresos que tengan que surtir efecto en una Delegación de Hacienda de otra demarcación, salvo que se esté en el caso del número doce de esta misma regla.

b) La presentación de documentos correspondientes a declaraciones que no den lugar a ingreso.

Once. Las Entidades colaboradoras no se responsabilizarán de la exactitud de los datos consignados por los contribuyentes, excepto de la del número del documento nacional de identidad o del código de identificación de la persona o Empresa declarante y deberán admitir los ingresos sin consideración al posible vencimiento de los plazos de recaudación. La expresada responsabilidad se hará efectiva, en su caso, previo el correspondiente apercibimiento, en la forma y términos establecidos en el último párrafo del apartado 3 de la regla 120 de esta instrucción.

Doce. Los contribuyentes por el Impuesto sobre el Tráfico de Empresas que realicen operaciones sujetas a dicho impuesto en varias provincias y hubieren sido autorizados por la Dirección General de Tributos para centralizar la presentación de las correspondientes declaraciones-liquidaciones en el lugar de su domicilio tributario, podrán ingresar el total de los importes de dichas declaraciones a través de las Entidades colaboradoras en la Delegación de Hacienda correspondiente al expresado domicilio, ateniéndose a lo que dispone la regla 45.

Regla 45

Uno. Las Entidades colaboradoras admitirán los ingresos que en ellas puedan efectuarse, según lo que establece la regla 43.9, todos los días laborables, durante las horas de caja, abonándolos seguidamente en la cuenta restringida.

Dos. Cuando se trate de declaraciones-liquidaciones, el sujeto pasivo presentará o remitirá a la Entidad colaboradora el juego de impresos completo en que se contengan aquéllas.

Tres. Si el ingreso es por consecuencia de liquidación practicada por la Administración y notificada al sujeto pasivo, éste presentará o remitirá a la Entidad colaboradora un "abonaré", que según lo que el Ministerio de Hacienda establezca, contendrá los elementos identificadores de la deuda y, al menos, los siguientes datos:

a) Nombre y apellidos del contribuyente, o razón social, si se trata de personas jurídicas. Si se tratase de comunidades de bienes y otras Entidades jurídicas, se identificarán debidamente.

b) Domicilio.

c) Número del documento nacional de identidad o número en el censo de identificación fiscal.

d) Concepto impositivo.

e) Número de la liquidación y año a que corresponde, o en su defecto, referencia contable.

f) Importe.

Este "abonaré" tendrá un resguardo adicional para su envío por la Entidad colaboradora a la respectiva Delegación de Hacienda.

Cuatro. A la declaración o "abonaré" aludidos en los números anteriores se acompañará el medio de pago elegido de los que se expresan en el artículo 88, siempre por el importe exacto de la deuda tributaria de que se trate.

Cinco. La Entidad colaboradora llamada a admitir un ingreso para el Tesoro comprobará previamente a su abono en cuenta:

a) La coincidencia exacta del importe de aquél con el que ha de figurar en el "total a ingresar" de la declaración-liquidación o "abonaré".

b) Que en los citados documentos se consignen claramente los siguientes datos: Nombre y domicilio del sujeto pasivo, número del documento nacional de identidad o del código de identificación fiscal, según proceda, concepto tributario y ejercicio, o período, a que corresponde.

c) Que el ingreso debe surtir efecto en la Delegación de Hacienda de la demarcación correspondiente.

Si resultare conforme la anterior comprobación, la Entidad colaboradora procederá a extender en el documento destinado a tal efecto de los que componen la declaración-liquidación una diligencia en la que se hará constar que ha percibido el importe que figura en dicho justificante de pago y que ha ingresado este importe en la cuenta restringida de recaudación del Tesoro Público. Esta diligencia indicará la fecha de ingreso y será autorizada con la firma del empleado con facultades para ello y con el sello del establecimiento.

Seis. Cuando se trate de liquidación practicada y notificada por la Administración, se utilizará el "abonaré" y la diligencia de ingreso la consignará en éste la Entidad colaboradora por medio de impresión de máquina contable, o extendida y firmada por un empleado de la misma, estampando, en todo caso, el sello de la Entidad.

Siete. Las Entidades colaboradoras llevarán cuentas distintas para declaraciones-liquidadas y para liquidaciones notificadas.

Cumplido el plazo a qué se refiere el artículo 199 del Reglamento General de Recaudación, procederán al envío de la documentación a la Delegación de Hacienda correspondiente, habiendo previamente procedido a clasificar, numerar y relacionar las declaraciones-liquidaciones, de acuerdo con lo dispuesto en la Regla 120.

El envío de los ingresos de liquidaciones notificadas, su numeración y la relación correspondiente se realizará por el orden en que fueron presentados en la Entidad por parte de los contribuyentes.

Ocho. Los contribuyentes que, conforme al número 12 de la regla 43, hubieren sido autorizados para centralizar la presentación de declaraciones-liquidaciones, en el lugar de su domicilio tributario; ingresarán el importe de las mismas con sujeción a las siguientes normas:

a) Formularán una declaración-liquidación por cada una de las provincias en que ejerzan actividades sujetas al Impuesto sobre Tráfico de Empresas.

b) En el espacio que expresa "Delegación de Hacienda de......." se hará constar la provincia a que cada declaración-liquidación se refiere, y debajo de este espacio se consignará la siguiente expresión: "A.C. número.............., en la Delegación de Hacienda de.....en la que A.C. indica "autorización para la centralización de operaciones."

c) El total de los importes de las declaraciones-liquidaciones se ingresará a través de Entidad colaboradora con establecimiento en la demarcación de la Delegación de Hacienda designada para la centralización.

d) Las Entidades colaboradoras que reciban esta clase de ingresos extenderán una diligencia de cobro en cada declaración-liquidación.

Nueve. Los contribuyentes por los Impuestos sobre la Renta de las Personas Físicas y Renta de Sociedades podrán presentar la declaración-liquidación y documentación complementaria en sobre cerrado, ajustado al modelo que establezca el Ministerio de Hacienda, ateniéndose a las normas siguientes:

a) Entregarán en la Entidad colaboradora el instrumento de cobro regulado en la regla 134, en el que constarán los datos más importantes de la declaración-liquidación formulada.

b) Dicha Entidad comprobará si el instrumento de cobro está correctamente extendido, y diligenciará la carta de pago, que entregará acto seguido al interesado.

c) El contribuyente anotará en la declaración-liquidación la fecha del ingreso, el importe del mismo y el número dado a la carta de pago por la Entidad colaboradora; cerrará entonces el sobre y en el anverso de éste hará constar su nombre y apellidos, razón social o denominación y concepto impositivo. El sobre será remitido por correo por el contribuyente a la Delegación de Hacienda.

Regla 120

1. Para ingreso en el Tesoro y aplicación a Presupuesto de las cantidades recaudadas por declaración-liquidación se tendrán en cuenta las prevenciones siguientes:

A) Remesa de la documentación por las Entidades colaboradoras a las Delegaciones de Hacienda:

a) Centralización. Las Entidades colaboradoras centralizarán necesariamente la operación de ingreso en el Tesoro y el envío a la Delegación de Hacienda competente de la documentación recibida de todas las oficinas de la Entidad, en la oficina principal o en la sucursal que al efecto señalen, debiendo encontrarse esta última en el territorio a que se extienda la demarcación de la referida Delegación de Hacienda.

En cuanto a la preparación de la documentación podrá realizarse a nivel de sucursal o de forma centralizada.

1.° En el primer caso, cada sucursal autorizada ordenará los impresos de los ingresos en ella realizados por cada uno de los modelos normalizados. En tanto existan modelos por normalizar la ordenación se hará por clases de impuestos.

Cada conjunto de impresos de un mismo modelo constituirá un sublote.

Cada sublote será ordenado asignando un número correlativo a los impresos que lo constituyen, y tendrá una numeración independiente, comenzando su primer impreso con el número uno.

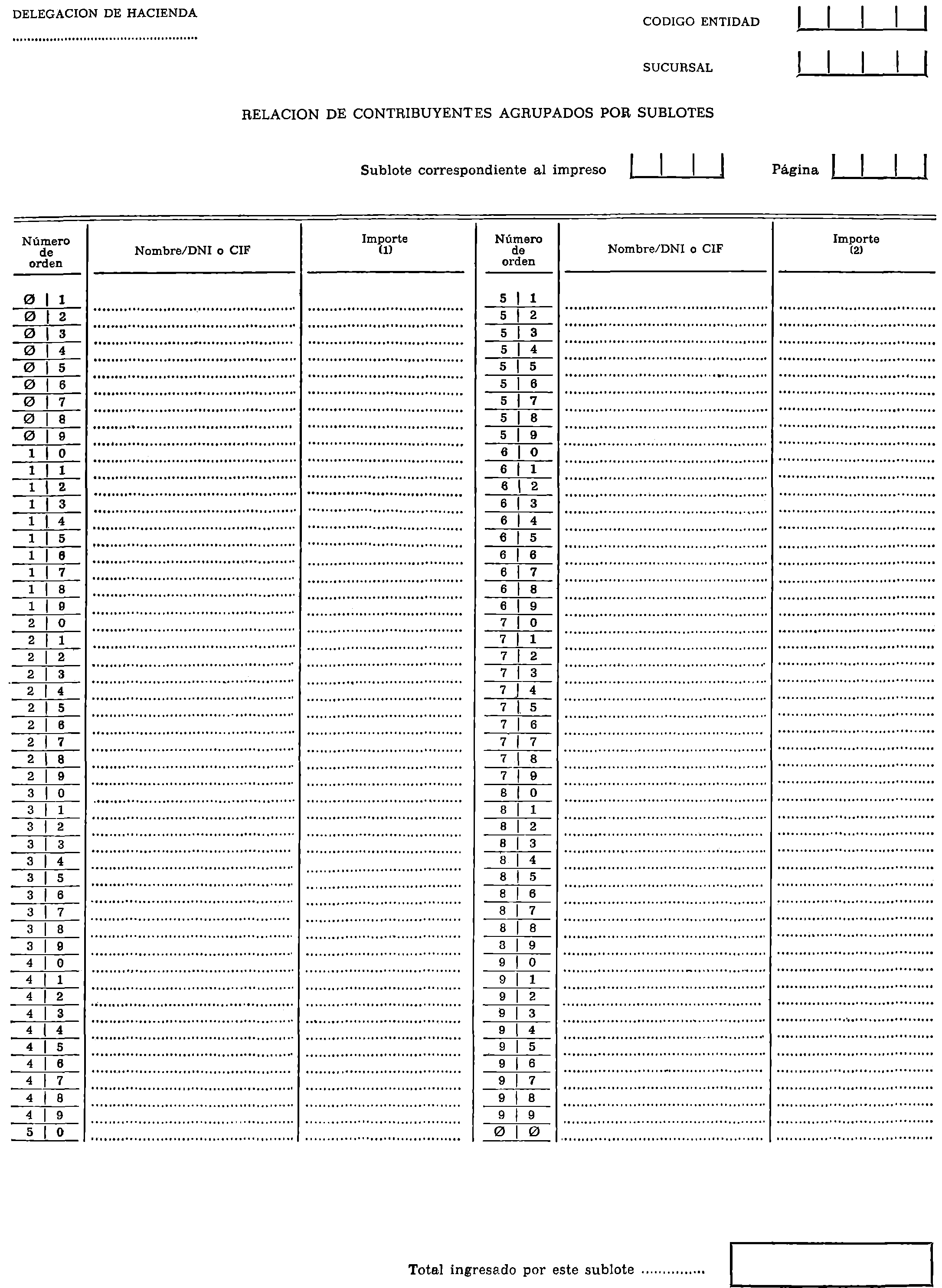

Respetando el número anteriormente asignado a cada impreso de un sublote, y atendiendo al modelo que se aprueba en el anexo dos, se elaborará por sublote una relación.

En el impreso destinado para confeccionar las relaciones figurará:

– La Delegación de Hacienda.

– El Código de la Entidad.

– El Código de la sucursal.

– Modelo de impreso que se está relacionando.

– Página.

En el cuerpo del modelo:

– Número de orden pre-impreso.

– Nombre del contribuyente, indicando, al menos, la inicial del nombre y el primer apellido completo, o bien el documento nacional de identidad, para el caso de personas físicas, o la razón social o el código de identificación, en el caso de personas jurídicas.

– El importe, en pesetas, ingresado por cada contribuyente.

La relación de contribuyentes estará compuesta por tantas páginas como sean necesarias para cada tipo de impreso, comenzando siempre la numeración de las páginas por tres ceros (∅∅∅). Al finalizar la relación se totalizará.

En tanto subsistan modelos de impresos de declaraciones-liquidaciones sin normalizar, se les aplicará el mismo sistema, formando sublotes por cada concepto impositivo, asignando a los impresos números correlativos y elaborando las relaciones correspondientes.

Una vez realizada la anterior preparación de las declaraciones, la sucursal remitirá su lote a la oficina centralizadora correspondiente, a cuyos efectos se considerará el lote como conjunto de sublotes.

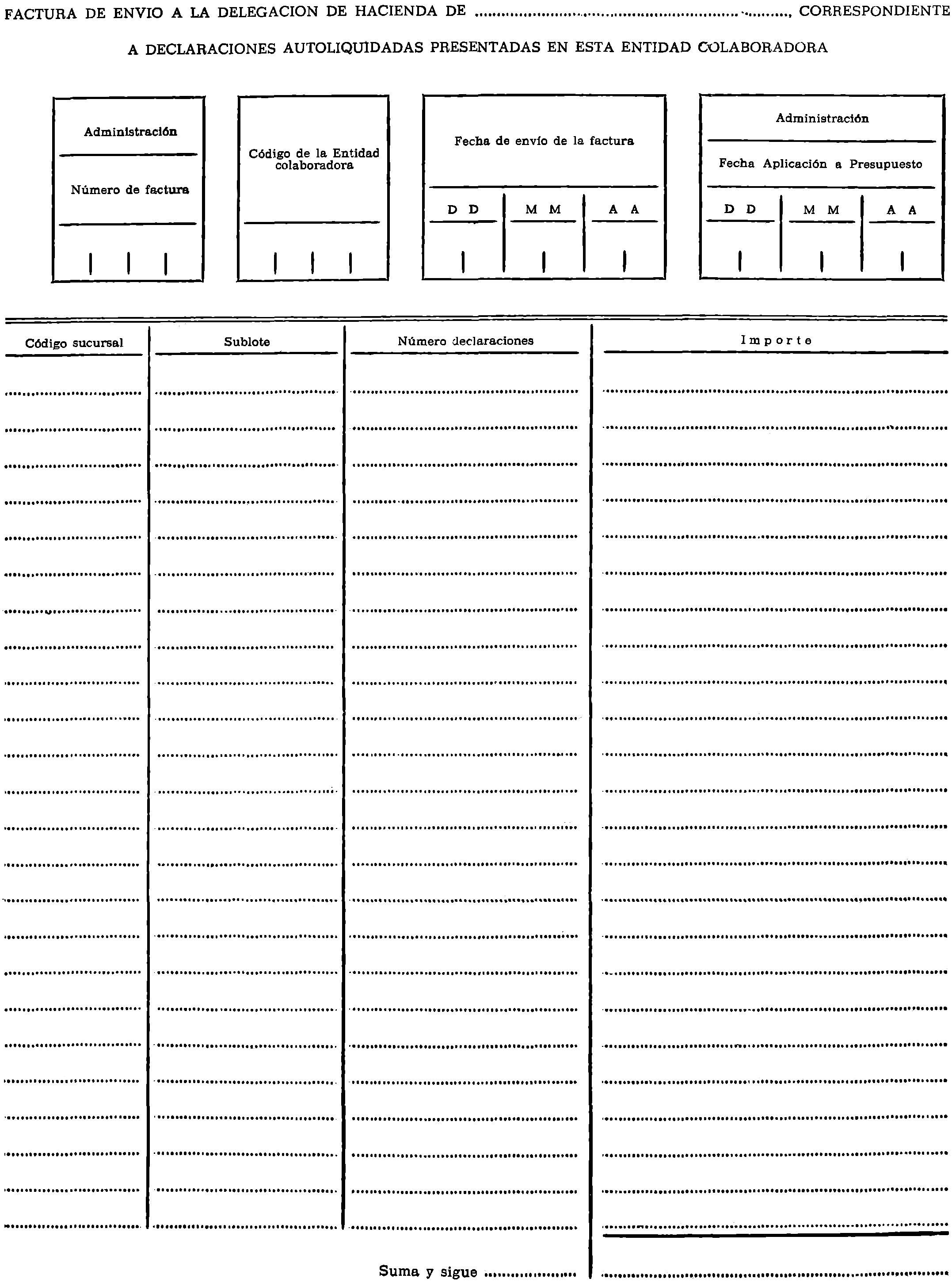

La oficina centralizadora recibirá los lotes de las sucursales para elaborar la factura de envío que presentará, por triplicado, en la Delegación de Hacienda, conforme al modelo que se publica en el anexo uno.

En la factura figurará:

– Número de factura. A asignar por la Delegación de Hacienda.

– Código de la Entidad colaboradora.

– Fecha de envío de la factura.

– Fecha de aplicación a presupuesto. A asignar por la Delegación de Hacienda.

En el cuerpo de la factura:

– Sucursal.

– Clase de sublote, expresando código del impreso o nombre del impuesto.

– Número de declaraciones por sublote.

– Importe del subióte.

La oficina centralizadora confeccionará la factura sin desordenar los sublotes ni los impresos de éstos, teniendo en cuenta que el número máximo de sublotes en una misma factura no puede ser superior a 57 y que no se pueden separar en dos facturas, sublotes correspondientes a una misma sucursal.

2.° En caso de que la Entidad colaboradora opte por centralizar la preparación de la documentación en una oficina, deberán observarse las siguientes instrucciones:

La formación de sublotes se hará por el sistema anteriormente expuesto, es decir, agrupando las declaraciones por modelos.

Acto seguido numerará las declaraciones de un mismo modelo comenzando con el número ∅∅∅∅1 y terminando en el 99.999.

A continuación formará paquetes de 500 declaraciones que constituirán los sublotes. Acto seguido relacionarán las declaraciones en el modelo que se publica en el anexo 2, tal como queda descrito en el punto anterior, totalizando cada cinco páginas. No obstante, la paginación será correlativa, comenzando en el número ∅∅∅ y terminando en el 999. Cada conjunto de cinco páginas o sublote constituirá un asiento que se llevará a la factura modelo del anexo 1, figurando en este caso como clave de sucursal la correspondiente a la oficina centralizadora.

El resto de las instrucciones dadas son aplicables a este apartado.

b) Documentación a remitir. Será la siguiente:

– Factura resumen de los ingresos habidos en cada una de las sucursales de la Entidad colaboradora.

– Una relación de contribuyentes por cada sublote, como cabecera del paquete de declaraciones que lo componen.

– Ejemplares de la declaración-liquidación presentada por el contribuyente, salvo el denominado "Carta de Pago", que se entregó a aquél en el mismo momento de la presentación del ingreso.

– Cheque nominativo a favor del Tesoro, con cargo a la propia cuenta de la Entidad colaboradora, cruzado al Banco de España por el total importe de lo recaudado.

c) Plazo y forma de realización de la remesa:

La documentación antes expresada se entregará directamente en la Tesorería de la Delegación de Hacienda, precisamente dentro de los siete días hábiles siguientes a los días 10 y 25 de cada mes.

Tanto de las relaciones como de la factura de envío se harán original y dos copias, presentando los originales junto con las declaraciones-liquidaciones.

B) Operaciones a realizar por las Delegaciones de Hacienda:

a) Ingreso en el Tesoro Público. Recibida en la Tesorería la documentación establecida en la letra b) del apartado anterior, dicha dependencia interesará de la intervención la expedición de "Instrumento de cobro" con aplicación a "Operaciones del Tesoro-acreedores-ingreso a través de Entidades colaboradoras, declaraciones-liquidaciones", con los datos contenidos en la factura presentada por la Entidad, por la totalidad de la misma.

Asignará un número de factura a la presentada y entregara el duplicado y triplicado de factura y relaciones, así como los ejemplares de Carta de Pago y talón de cargo de "Operaciones del Tesoro" para ingreso en la caja de la Delegación, a la Entidad, quedando en poder de la Tesorería, junto con las declaraciones, el original de la referida documentación.

Al materializar el ingreso en la Caja de la Delegación, la Entidad colaboradora entregará con el talón de cargo los duplicados de la factura y relaciones, guardando en su poder los triplicados de dichos documentos junto con la carta de pago de "Operaciones del Tesoro".

La Tesorería en todo momento llevará un control riguroso del lugar donde se encuentren las declaraciones cuando, por el volumen que adquieran las mismas, no hayan podido ser trasladadas a la propia dependencia de Tesorería.

Comprobará la correcta cumplimentación de las Relaciones de Contribuyentes, aprobadas en el anexo 2, verificando asimismo que en la cabecera de los talones de cargo de las declaraciones-liquidaciones se ha hecho constar el número de referencia.

b) Formalización a presupuesto de las declaraciones-liquidaciones:

1.° Cuando la Delegación esté dotada con equipos electrónicos de suficiente capacidad de proceso, las facturas, relaciones y declaraciones se enviarán a la Unidad Provincial de Informática, donde se tratarán adecuadamente para obtener los diarios de ingresos que serán remitidos a la Intervención.

Una vez en su poder la Intervención procederá a la formalización a presupuesto, debiendo advertir a la Unidad Provincial de Informática, de cualquier error que haya constatado en los diarios, con objeto de mantener un adecuado paralelismo entre los datos de ambas dependencias.

Por otro lado, el duplicado de las facturas que constituye el anexo 1 se utilizará por la Intervención para el control de las aplicaciones de ingresos.

Dicho control se llevará a cabo anotando en la indicada factura la cantidad que de cada Entidad se haya aplicado, utilizando para ello los resúmenes que a continuación de los diarios habrá impreso el ordenador, en los que constarán los mismos datos que figuran en la cabecera de la factura.

2.° En el caso de que la Delegación no esté dotada con equipos electrónicos adecuados, las facturas, relaciones y declaraciones se enviarán a la Intervención, donde se llevará a cabo la operación de formalización sin desclasificar la documentación recibida de las Entidades colaboradoras.

A continuación se remitirá toda la documentación a la Unidad Provincial de Informática, donde se llevará a cabo la grabación de la información y el envío de los soportes magnéticos a otros Centros de Proceso de Datos del Ministerio, desde donde se recibirán los diarios de ingresos.

3.° Los Libros Diarios de Ingresos en formalización serán de desglose de lo asentado en el Libro Registro de entrada de caudales, por lo aplicado en el día, y se confeccionarán con detalle suficiente para que sus totales puedan servir de base a la facturación.

4.° Archivo de la documentación:

La factura con sus declaraciones ordenadas por su número de referencia, constituyen una unidad de tratamiento, grabación y archivo manual, por lo que nunca deberán separarse los documentos que la integran. Sin embargo, si ello fuera necesario, se hará con el debido control para hacer posible su posterior restauración.

Una vez tratadas las facturas, se archivarán en el lugar destinado a ello en la Delegación, por Entidades colaboradoras y por días de aplicación a presupuesto de ingreso. Teniendo en cuenta en el archivo magnético de ingresos almacena los antecedentes del código de Entidad, fecha, sucursal y números de referencia la localización en los archivos del documento original, se hará siempre a través de la información que proporciona el ordenador.

2. Para ingreso en el Tesoro y aplicación a presupuesto de las cantidades recaudadas por liquidaciones previamente notificadas al sujeto pasivo se observarán las prevenciones siguientes:

A) Remesa de la documentación por las Entidades colaboradoras a las Delegaciones de Hacienda:

a) Centralización. Las Entidades colaboradoras centralizarán necesariamente todos sus operaciones en la Oficina principal, o en la sucursal que al efecto señalen, establecida en territorio a que se extienda la demarcación de la correspondiente Delegación de Hacienda.

b) Documentación a remitir. Será la siguiente:

1.° Duplicado del abonaré facilitado al realizar el ingreso.

2.° Extracto de cuenta corriente, uno por cada sucursal de las que en la quincena realizaron operaciones.

3.° Relación comprensiva de las sucursales que no operaron en el indicado período.

4.° Cheque nominativo a favor del Tesoro Público con cargo a la propia cuenta de la Entidad colaboradora, cruzado al Banco de España, por el total importe de lo recaudado en la quincena.

c) Plazo y forma de realización de la remesa. La documentación antes expresada se entregará en la Tesorería de la Delegación de Hacienda, precisamente dentro de los siete días hábiles siguientes a los 10 y 25 de cada mes, plazo que se fija a título de excepción, en razón a lo que dispone el artículo 20.2 del Reglamento General de Recaudación.

B) Operaciones a realizar por las Delegaciones de Hacienda:

a) Ingreso en el Tesoro Público. Recibidos en la Tesorería los extractos de cuenta corriente se interesará de la Intervención la expedición de "Instrumentos de cobro" con aplicación a "Operaciones del Tesoro, ingreso a través de Entidades colaboradoras liquidaciones previamente notificadas", por la totalidad de los recibidos en el día. El ingreso quedará materializado en la Caja de la Delegación de Hacienda, con la aplicación dicha, en el mismo día de expedición del talón de cargo.

b) Formalización a presupuesto de los ingresos por liquidaciones notificadas:

1.° La Intervención de Hacienda a medida que reciba los abonarés, procederá a la extracción de los "Instrumentos de cobro" para verificar en ellos las anotaciones correspondientes.

2.° Contabilización por conceptos presupuestarios. La Intervención pasará los "Instrumentos de cobro" por máquina de contabilidad para obtener un listado mecánico en la forma que establece la regla 116, y en dichos "Instrumentos de cobro" estampará un sello que diga: "Ingresado a través de Entidad colaboradora, formalizado según datos consignados por máquina contable", remitiendo seguidamente por Correo a los contribuyentes la carta de pago.

Estas operaciones de contabilidad se verificarán, al menos, una vez al mes.

3.° Contabilización por subconceptos estadísticos. Se procederá como dispone el número 1, B), 3.°, anterior.

4.° Desglose de la documentación recibida. La Tesorería remitirá a la Intervención los extractos de cuenta corriente que reciba, aplicará el cheque al ingreso correspondiente y retendrá el resto de la documentación.

5.° Control por la Intervención. La Intervención establecerá el control preciso para comprobar que la totalidad de las cantidades recaudadas por cada una de las Entidades colaboradoras han sido aplicadas a presupuesto, recabando, si fuera preciso, los abonarés que no se hayan recibido.

3. Cuando una Entidad colaboradora no efectúe dentro del plazo el ingreso de las sumas recibidas, la Delegación de Hacienda, a propuesta de la Tesorería, exigirá el inmediato ingreso con los correspondientes intereses de demora, y pondrá seguidamente el hecho en conocimiento de la Dirección General del Tesoro. La liquidación de intereses se practicará por la Tesorería y será notificada a la Entidad colaboradora, que deberá ingresarla directamente en la Caja de la Delegación de Hacienda.

Las responsabilidades en que pudieran incurrir las Entidades colaboradoras facultadas para prestar este servicio no alcanzarán, en ningún caso, a los sujetos pasivos por los ingresos realizados en las cuentas restringidas, quedando éstos liberados de sus deudas tributarias, con efectos de la fecha que conste en el documento autorizado por la Entidad de que se trate.

La Dirección General del Tesoro, a propuesta de las Delegaciones de Hacienda, o por propia iniciativa, podrá acordar la suspensión temporal o la revocación definitiva de la autorización concedida, si alguna Entidad colaboradora no desempeña el servicio con arreglo a las normas dictadas, sin perjuicio de exigir las responsabilidades de otra índole en que hubiese podido incurrir, a cuyo efecto se ejercitarán las acciones que con arreglo a derecho proceda.»

Se eleva a la categoría de Servicio Central adscrito a la Subdirección General del Tesoro la actual Sección de Recaudación de Tributos, asumiendo la totalidad de las funciones de esta última, mediante la estructura de que le dote al efecto el Ministerio de Hacienda.

Se autoriza al Ministerio de Hacienda para dictar las disposiciones necesarias en desarrollo del presente Real Decreto.

En relación con lo que se dispone en el artículo ciento noventa y nueve, punto uno, del Reglamento General de Recaudación, y regla ciento veinte, punto uno, de la Instrucción General de Recaudación, excepcionalmente durante el mes de junio de mil novecientos ochenta las fechas de cierre por parte de las Entidades colaboradoras serán los días quince y treinta del propio mes.

El presente Real Decreto entrará en vigor el día de su publicación en el «Boletín Oficial del Estado».

Dado en Madrid a trece de junio de mil novecientos ochenta.

JUAN CARLOS R.

El Ministro de Hacienda,

JAIME GARCIA AÑOVEROS

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid