Agencia Estatal Boletín Oficial del Estado

Habiéndose observado defectos en la composición del cuadro de tipos de la tabla general de retenciones y advertidos errores en el citado Real Decreto, publicado en el «Boletín Oficial del Estado» número 1, de fecha 1 de enero de 1981, a continuación se transcribe íntegro y debidamente rectificado, y se deja sin efecto la corrección que aparece en el «Boletín Oficial del Estado» número 34, de 9 de febrero, página 2919:

El artículo treinta y dos de la Ley setenta y cuatro/mil novecientos ochenta, de veintinueve de diciembre, de Presupuestos Generales del Estado para mil novecientos ochenta y uno, modifica la escala de gravamen del Impuesto sobre la Renta de las Personas Físicas contenida en el número uno del articulo veintiocho de la Ley cuarenta y cuatro/mil novecientos setenta y ocho, de ocho de septiembre, en el sentido de corregir dicha escala para paliar los efectos de la inflación en cuanto a la progresividad del citado Impuesto.

Por otra parte, el artículo treinta y tres de la citada Ley setenta y cuatro/mil novecientos ochenta aumenta las deducciones a que se refieren las letras a), b), c) y segundo párrafo de la letra d), del artículo veintinueve de la Ley cuarenta y cuatro/mil novecientos setenta y ocho, antes señalada.

Como consecuencia da ello, se hace preciso adaptar los porcentajes de retención a cuenta previstos en los artículos ciento cuarenta y ocho y ciento cincuenta y siete del Reglamento del Impuesto, aprobado por Real Decreto dos mil seiscientos quince/mil novecientos setenta y nueve y modificados por Real Decreto mil doscientos noventa/mil novecientos ochenta, de veinte de junio, a la nueva tarifa de gravamen y deducciones familiares del repetido Impuesto.

Por todo ello, a propuesta del Ministro de Hacienda, de acuerdo con el Consejo de Estado, y previa deliberación del Consejo de Ministros en su reunión del día treinta de diciembre de mil novecientos ochenta,

DISPONGO:

El artículo ciento cincuenta y siete del Reglamento del Impuesto sobre la Renta de las Personas Físicas queda redactado en los siguientes términos:

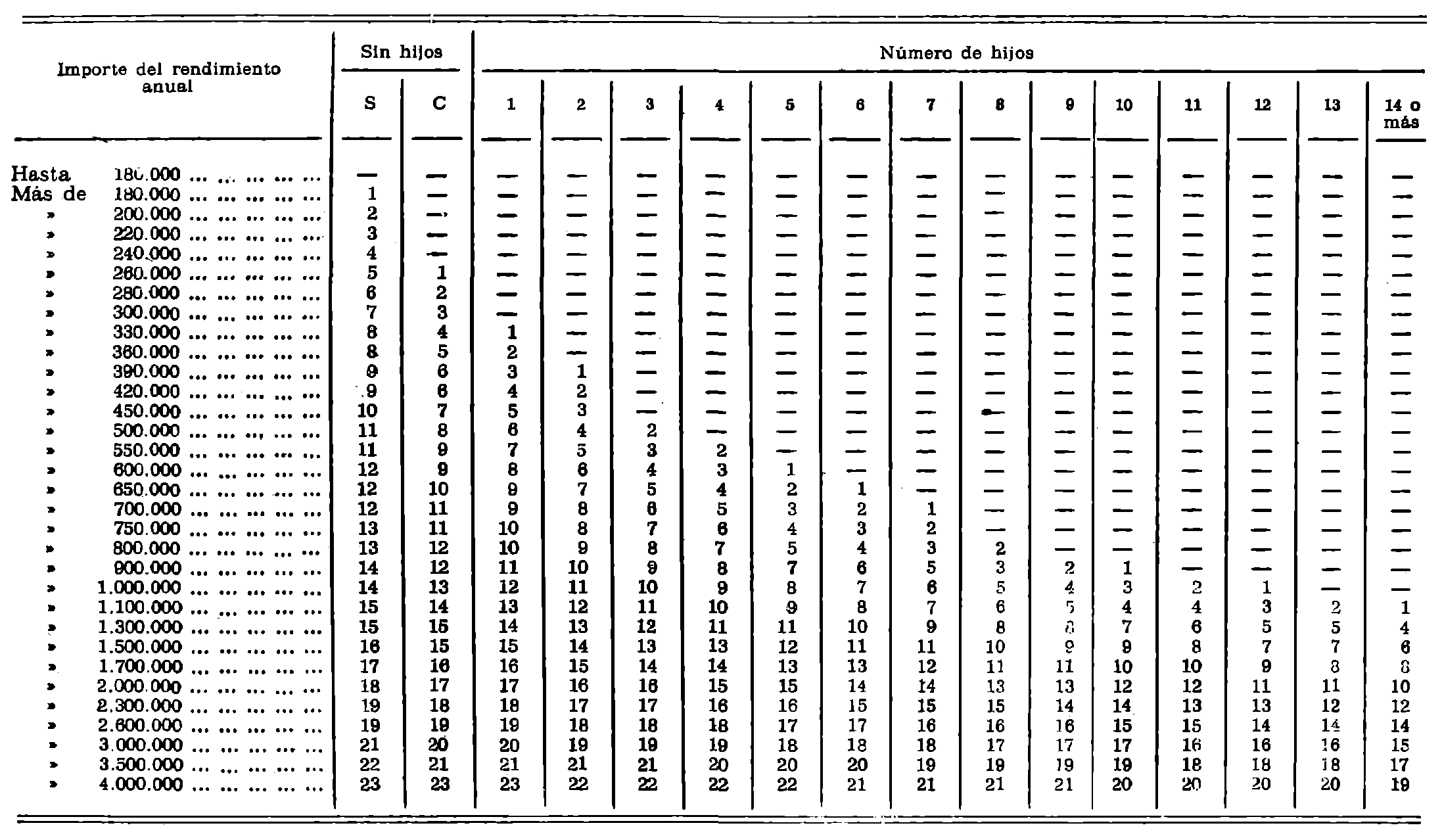

Uno. Tabla general

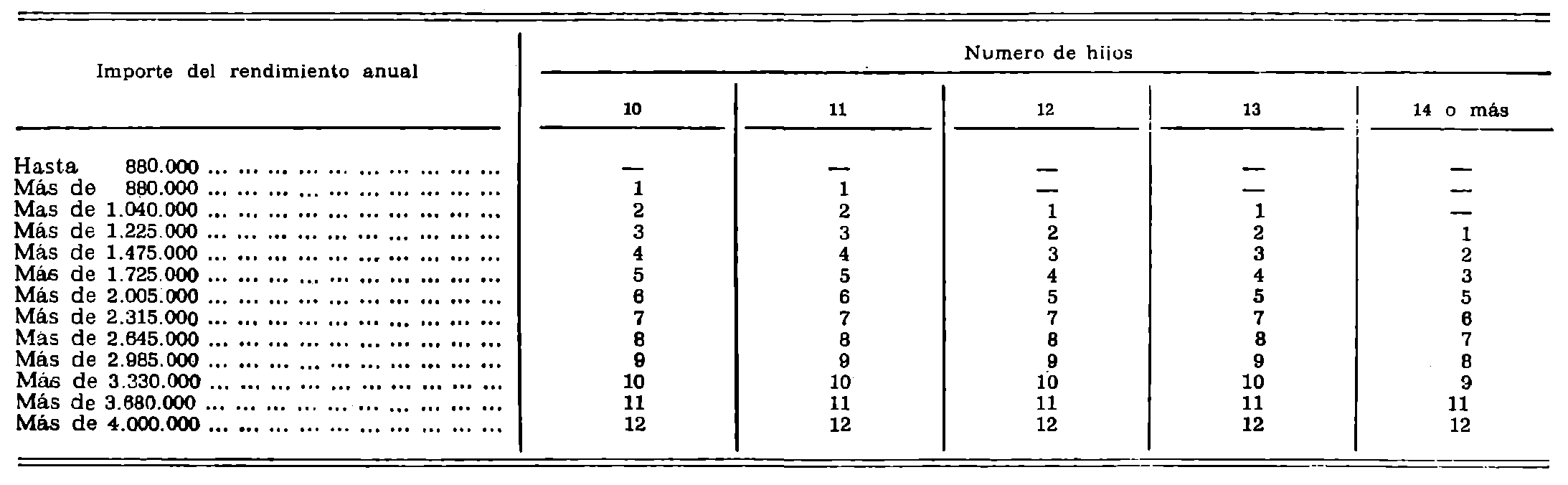

Dos. Familias numerosas de honor

Tres. El número de hijos a tener en cuenta para la aplicación de las tablas anteriores será el de los hijos por los que se tenga derecho a la deducción prevista en el artículo ciento veintiuno, apartado dos, de este Reglamento.

El artículo ciento cuarenta y ocho del citado Reglamento queda redactado en los siguientes términos:

La cuantía de la retención será el resultado de aplicar al rendimiento integro satisfecho los siguientes porcentajes:

a) Para los rendimientos del trabajo, el porcentaje que en función de su cuantía' y de las circunstancias familiares del sujeto pasivo resulte, de acuerdo con las tablas e instrucciones que se contienen en el artículo ciento cincuenta y siete de este Reglamento.

b) Cuando se trate de rendimientos del capital mobiliario, el quince por ciento, salvo en el caso de las pensiones percibidas por persona distinta de la que generó el derecho a las mismas, en que se aplicarán los porcentajes de retención previstos para la rendimientos del trabajo.

c) Cuando el perceptor de los rendimientos, cualesquiera que sea su naturaleza, no tenga su residencia habitual en territorio español, se retendrá la cantidad que resulte de aplicar al rendimiento íntegro satisfecho el tipo fijo del quince por ciento.

d) Cuando los rendimientos satisfechos sean contraprestación de una actividad profesional, artística o deportiva se aplicará el tipo de retención del cinco por ciento, salvo lo dispuesto en la letra el siguiente.

e) Cuando se trate de retenciones satisfechas a los agentes vendedores del cupón pro-ciegos, el tipo de retención será el del cuatro por ciento.

f) En el caso de contrato por temporada inferior al año, siempre que no se trate de trabajadores fijos por obra, la retención se aplicará al tipo del cinco por ciento.

g) A las retribuciones de los miembros de los Consejos de Administración o de las Juntas que hagan sus veces, cualquiera que sea su cuantía, se le aplicará el tipo fijo de retención del veinte por ciento.

h) Las Empresas que satisfagan los rendimientos a que se refiere el primer apartado del artículo ciento treinta de este Reglamento no practicarán retención alguna respecto a dichos rendimientos, salvo que el porcentaje que resultase procedente fuese superior al quince por ciento, en cuya caso se practicará la retención por el exceso.

El artículo ciento cuarenta y nueve del Reglamento del Impuesto sobre la Renta de las Personas Físicas queda redactado de la siguiente forma:

«Uno. Para la determinación del porcentaje de las tablas incluidas en el artículo ciento cincuenta y siete de este Reglamento que resulte aplicable en cada caso se tendrán en cuenta las siguientes normas:

a) Para los rendimientos a que se refiere la letra a) del artículo anterior, el porcentaje aplicable se determinará en función de la percepción íntegra anual que, de acuerdo con las estipulaciones contractuales, vaya normalmente a percibir el sujeto pasivo y de su situación familiar el día primero del periodo impositivo.

b) El porcentaje así determinado se aplicará a la totalidad de los rendimientos íntegros efectivamente satisfechos, aunque éstos difieran de los que sirvieron para determinar el mencionado porcentaje de retención.

c) Sin perjuicio de lo previsto en la letra f) del artículo anterior, cuando se trate de trabajadores manuales que perciban sus retribuciones por peonadas o jornales diarios, sin relación permanente con la empresa o patrón, el porcentaje previsto en ¡a letra a) del presente artículo será el que se derive de aplicar la tabla general de porcentajes que figura en el apartado uno del artículo ciento cincuenta y siete de este Reglamento al resultado de multiplicar por ciento el importe de una peonada o jornal diario de los que percibe el trabajador.

Cuando alguna peonada o jornal diario se vea afectado por incrementos esporádicos, como horas extras u otros análogos, el importe total de la peonada o jornal diario incrementado se multiplicará por setenta y cinco a efectos de determinar el porcentaje que, con arreglo a la tabla general de retenciones, le corresponda aplicar al jornal o peonada afectado por el incremento.

d) Cuando se trate de empleados y trabajadores fijos con retribuciones complementarias variables, tales como participaciones en beneficios o ventas, incentivos a la productividad, horas extraordinarias, pluses, etc., la, retención se aplicará al porcentaje que corresponda según las tablas que figuran en el artículo ciento cincuenta y siete de este Reglamento, considerándose a estos efectos como rendimiento anual tanto las retribuciones fijas como las variables previsibles, cuyo importe no podrá ser inferior al de todas las percepciones obtenidas durante el año anterior, siempre que no concurran circunstancias que hagan presumir una notoria reducción en las mismas. El porcentaje así determinado se aplicará a la totalidad de las retribuciones que se abonen al empleado o trabajador, ya sean éstas fijas o variables.

e) Cuando en virtud de normas de carácter general o Convenios Colectivos se produzcan en el transcurso del período impositivo aumentos en las retribuciones del trabajo personal, la determinación de los porcentajes que figuran en las tablas de retención antes citadas lo será teniendo en cuenta los aumentos referidos.

El nuevo porcentaje se aplicará, exclusivamente, sobre las cantidades que se perciban a partir de la fecha de publicación de las normas o Convenio en que se establezca el aumento.

f) A las retribuciones derivadas del contrato eventual para trabajo fijo en obra determinada, respecto de los trabajadores de la construcción, regulado en el artículo cuarenta y dos de la Ordenanza del Trabajo para el Sector, aprobada por Orden de veintiocho de agosto de mil novecientos setenta, así como las derivadas del trabajo fijo discontinuo en el sector de servicios de hostelería y las de los trabajadores contratados por tiempo fijo determinado, trabajadores eventuales y trabajadores interinos de dicho sector, se aplicará el porcentaje de retención que resulte de las tablas, tomando como importe del rendimiento actual el setenta y cinco por ciento de la retribución convenida.

g) A las retribuciones denominadas «a la parte» que perciban las tripulaciones de los armadores de embarcaciones de menos de ciento cincuenta toneladas de registro bruto, en pesca de bajura y costera, se les aplicará lo dispuesto en el primer párrafo de la letra c) anterior, tomando como salario diario el que se desprende de los de referencia contenidos en la Orden ministerial de treinta de noviembre de mil novecientos setenta y ocho del Ministerio de Trabajo y disposiciones posteriores.

h) En los supuestos de retención, el sujeto retenedor, para determinar el porcentaje aplicable únicamente, tomará en consideración los rendimientos por él satisfechos o, en su caso, que vaya a satisfacer.

Por el contrario, las circunstancias familiares en el supuesto de que ambos cónyuges obtengan rendimientos del trabajo personal o procedentes de actividades profesionales o artísticas, sólo se considerarán en uno de ellos a opción de los sujetos pasivos, la que manifestarán, en su caso, ante el pagador o pagadores de los respectivos rendimientos.

Dos. Los sujetos pasivos podrán solicitar de sus correspondientes pagadores la aplicación de tipos de retención superiores a los que resulten de los preceptos contenidos en los artículos ciento cuarenta y ocho y ciento cincuenta y siete de este Reglamento y en el presente artículo, con arreglo a las siguientes normas:

a) Los Habilitados-Pagadores vendrán obligados a atender las solicitudes que se les formulen, con antelación suficiente a la confección de las correspondientes nóminas, en escrito dirigido a aquéllos.

b) El nuevo tipo de retención solicitado no podrá ser modificado en el período de tiempo que medie entre su solicitud y el final del año v será de aplicación al sujeto pasivo durante los ejercicios sucesivos, en tanto no renuncie, por escrito, al citado porcentaje, o no solicite un tipo de retención superior, y siempre que no se produzca aumento de las retribuciones que determine un tipo superior, según las tablas de retención.»

El presente. Real Decreto entrará en vigor a partir de uno de enero de mil novecientos ochenta y uno.

Dado en Baqueira Beret a treinta de diciembre de mil novecientos ochenta.

JUAN CARLOS R.

El Ministro de Hacienda,

JAIME GARCIA ANOVEROS

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid