Agencia Estatal Boletín Oficial del Estado

Ilmos. Sres.; El apartado 11 de la Introducción del Plan General de Contabilidad, aprobado por el Decreto 530/1973, de 22 de febrero, prevé el establecimiento de normas específicas destinadas a los sectores de actividad económica que lo precisen. A tal efecto se constituyó en el Instituto de Planificación Contable un grupo de trabajo para adaptar dicho Plan a las características concretas de las Entidades de financiación.

Este grupo de trabajo, del que formaba parte un representante de la Dirección General de Política Financiera del Ministerio de Economía y Comercio, elaboró una propuesta de adaptación, la cual, una vez revisada por el Instituto de Planificación Contable, ha sido informada favorablemente por la Comisión Permanente del Consejo Nacional de Contabilidad.

El texto que se ¿prueba por esta Orden será de aplicación por las Entidades de financiación que están obligadas, en virtud de las disposiciones que regulan la materia, a llevar su contabilidad ajustada a las normas sobre planificación contable. Todo ello sin perjuicio de lo que, con respecto a las restantes Entidades de financiación, pueda disponer el Ministerio anteriormente citado.

Por lo expuesto, este Ministerio ha acordado;

1.º Aprobar el texto que figura seguidamente conteniendo las normas de adaptación del Plan General de Contabilidad a las Entidades de financiación.

2.º Este texto se aplicará a partir del primer ejercicio económico que se inicie después del 31 de diciembre de 1981 por las Empresas de financiación que, de acuerdo con las disposiciones que regulan la materia, están obligadas a llevar su contabilidad ajustada a las normas vigentes sobre planificación contable.

3.º Lo establecido en este texto, en razón de su contenido y finalidad, no podrá afectar a la normativa del Impuesto sobre Sociedades o de cualquier otro tributo.

Lo que comunico a VV. II. para su conocimiento y efectos.

Dios guarde a VV. II. muchos años.

Madrid, 15 de diciembre de 1980.

GARCIA AÑOVEROS

Ilmos. Sres. Subsecretario de Hacienda y Director del Instituto de Planificación Contable.

NORMAS DE ADAPTACIÓN DEL PLAN GENERAL DE CONTABILIDAD A LAS ENTIDADES DE FINANCIACIÓN

Introducción

1. Para estudiar las normas de adaptación del Plan General de Contabilidad a las especiales características de las Entidades de financiación se constituyó un grupo de trabajo formado por expertos que ha funcionado en el Instituto de Planificación Contable. La propuesta formulada por el grupo de trabajo ha sido revisada por los servicios técnicos de este Instituto, profundizando en los problemas más típicos de la actividad de dichas Entidades y proponiendo en cada caso las soluciones que se juzgan más razonables.

Fruto de todas estas tareas y de las sugerencias y observaciones formuladas por la Comisión Permanente del Consejo Nacional de la Contabilidad son las presentes normas de adaptación, las cuales contemplan las transacciones de las Entidades de financiación con los diversos agentes económicos, facilitando al final del ejercicio, mediante el adecuado proceso de cálculo, la información externa propia de las cuentas anuales.

Obvio es decir que estas normas de adaptación no son cerradas ni definitivas, puesto que tales condicionamientos serían incompatibles con las innovaciones y futuros cambios que puedan afectar no sólo al crédito y a sus instituciones, sino también a los propios instrumentos cambiarlos que en la actualidad son de uso corriente y cuya transformación profunda, en aras a una mayor automatización de los procesos, está en vías de estudio. Habrá que prestar especial atención a los resultados que se deriven del uso de nuevos instrumentos de crédito y giro, al quehacer diario de las Entidades de financiación, así como a las transformaciones que en su estructura financiera y contable produzcan las nuevas formas de obtención de fondos de terceros.

2. Estas normas de adaptación van destinadas a las Entidades de financiación, entendiendo como tales, a estos efectos, aquéllas cuya actividad se ajusta a lo regulado en el Real Decreto 898/1977, de 26 de marzo, y disposiciones posteriores (Orden ministerial de 14 de febrero de 1978 y Orden ministerial de 19 de junio de 1979).

Es conveniente advertir que estas normas de adaptación no se aplicarán por Entidades bancarias. Cajas de Ahorro y Cooperativas de Crédito. Como tampoco por Sociedades de «Leasing» y de «Factoring», las cuales disponen de normas específicas de contabilidad aprobadas por Ordenes ministeriales de 3 de junio de 1976 y 28 de abril de 1977, respectivamente.

Ahora bien, mientras que las Entidades de crédito cuyo único objeto es el «leasing» resultan claramente diferenciadas y excluidas de esta adaptación, puede coexistir, en algunas Entidades de financiación, con la actividad que les es propia y específica, otra de «factoring», accesoria y compartida con la primera. En tales casos deberán distinguirse claramente dos situaciones: aquella en que las operaciones de «factoring» tienen escasa importancia en el conjunto de la actividad de las Entidades de financiación, y aquella otra en la cual puede atribuirse a tales operaciones una mayor trascendencia. En este último caso la solución deberá conjugar ambas adaptaciones, la presente y la ya publicada para Sociedades de «Factoring», tomando de cada una las cuentas precisas, mientras que, en el primero, se servirá tan sólo de las cuentas que contiene la presente adaptación, entre las que figura también alguna específica (cuenta 702) destinada a recoger una, posible actividad accesoria de «factoring».

Se ha de añadir que las Empresas que venden o suministran con pago aplazado los bienes o servicios propios de su tráfico quedan excluidas de aplicar estas normas de adaptación, puesto que la actividad de tipo financiero que dichas Empresas realizan constituye una mera forma de cobro de las cantidades adeudadas por sus clientes y no el ejercicio en concreto del objeto social propio de las Entidades de financiación.

3. La primera parte, Cuadro de Cuentas, de las presentes normas de adaptación contiene las cuentas del Plan General de Contabilidad que normalmente se utilizarán por las Entidades de Financiación, así como las cuentas específicas (señaladas con *) y de sus actividades. No obstante, estas Entidades podrán servirse de las demás incluidas en dicho texto cuando las características de los movimientos contables así lo exija.

las cuentas específicas de la actividad de estas Entidades persiguen una doble finalidad. Por una parte, establecer el marco adecuado para reflejar las variaciones patrimoniales en función de las transacciones con los diversos agentes económicos, y, por otra, facilitar un instrumento técnicamente adecuado para verificar permanentemente si las magnitudes que expresan la situación del patrimonio de las Entidades de Financiación se ajustan a los límites, porcentajes y proporciones preceptuados en la legislación.

Como podrá observarse por los expertos, la subordinación más estricta al Plan General de Contabilidad ha presidido la preparación de estas normas de adaptación. Las cuentas específicas de la actividad de, las Entidades de Financiación, así como sus definiciones y relaciones contables, están acomodadas perfectamente a la terminología y a los criterios aplicados en el mencionado texto.

4. El Plan General de Contabilidad (IV parte. Criterios de Valoración) contiene como uno de los principios contables el del devengo, por el cual «Para la imputación contable al correspondiente ejercicio económico de las operaciones realizadas por la empresa se atenderá generalmente a las fechas del devengo y no a la de cobro o pago».

Por ello el Instituto de Planificación Contable ha proclamado reiteradamente su respeto a dicho principio, incluso cuando ha sido necesario compatibilizar el mismo con otro ineludible de prudencia, como es el caso de las operaciones con pago aplazado, dando una solución razonable para diferir los beneficios cifrados en función de las ventas hasta el ejercicio o ejercicios en que se producen los respectivos cobros. La solución contable para ¿el caso de las empresas inmobiliarias se desarrolla en la cuenta 135 ‒Beneficios diferidos‒, tal como indica el apartado 7 de la Introducción a la adaptación del Plan General de Contabilidad a dichas empresas (Orden ministerial de 1 de julio de 1980).

Obvio es decir que el principio del devengo también se respeta en esta adaptación sectorial. Ahora bien, este punto cobra especial fisonomía en las Entidades de Financiación, como consecuencia de la propia naturaleza de sus-operaciones. En efecto, estas Entidades prestan un servicio financiero consistente en la concesión a sus usuarios de una disponibilidad o capacidad adquisitiva durante un plazo temporal. Ello quiere decir que el dinero y el tiempo son los elementos reales que inevitablemente conjuga toda operación financiera.

De ahí que la importancia del tiempo, relativa en otras operaciones económicas no financieras como soporte accesorio para su conclusión, adquiera en las operaciones financieras carácter primordial, como elemento sustancial de las mismas, directamente influyente en la prestación del servicio y en el cálculo y fijación de su precio.

Esta circunstancia es de la máxima relevancia para la aplicación del principio del devengo a las operaciones financieras, ya que en éstas el beneficiose devenga con el propio transcurrir del tiempo. Es decir, el beneficio total de cada operación financiera no puede atribuirse a ninguno de los elementos que comprende el período de duración de la misma, siendo necesario, por tanto, realizar evaluaciones parciales de dicho beneficio cuando el referido período excede de un ejercicio económico. Para ello, las Entidades de Financiación habrán de aplicar métodos razonables que se apoyen en el principio del devengo y que sean aplicables tanto a los ingresos y gastos inherentes a las operaciones propias de su actividad como al beneficio.

En este orden de ideas, las soluciones doctrinales y pragmáticas son variadas y dependen de la conjunción de un determinado grado de análisis financiero con un cierto grado de sentido práctico. El Instituto de Planificación Contable respeta el método o métodos que fueren adoptados por la Entidad, que pueden ser distintos en armonía con los caracteres peculiares de cada operación, se bien entiende que una breve descripción de los mismos y de las razones que avalan su aplicación, si es necesario que se incluyan en el Anexo al balance del ejercicio. También considera que un cambio de método para operaciones sustancialmente idénticas debe ser explicado en dicho documento.

Sin ánimo de realizar una descripción exhaustiva, se indican a título orientativo los métodos más frecuentemente utilizados:

a) Lineal. Considera una estricta proporcionalidad entre el beneficio generado por la operación y el período de tiempo o plazo que ésta comprende. Así, si la operación comprende «n» vencimientos mensuales, el beneficio se distribuye en «n» partes alícuotas mensuales. A veces, la primera alícuota se considera beneficio inmediato, distribuyéndose las «n-1» restantes en el plazo proporcionalmente.

Este método, muy simple y rápido, es especialmente utilizado en operaciones con intereses descontados calculados «fíat», es decir, sobre el total nominal inicial, sin tener en cuenta las amortizaciones del principal producidas al final de cada período.

b) Suma de los dígitos o del «78». Toma la denominación de la suma de los doce dígitos primeros. De este modo, si se refiere a un préstamo de doce meses, se fracciona el beneficio de 78 alícuotas, atribuyendo doce al primer mes, once al siguiente, hasta llegar al último de ellos, con una alícuota. De forma similar es aplicable a cualquier otro plazo de duración del préstamo.

Este método ya computa las amortizaciones realizadas, pero asume la hipótesis de todas las cuotas de amortización, no siempre aceptable en muchas operaciones financieras. El error financiero es compensado por su simplicidad operativa.

c) Financiero. Con diversidad de métodos pretende una estricta evaluación del beneficio generado atendiendo a la evolución de la deuda efectiva en el plazo. Exige, o bien la fijación de un tipo calculatorio de interés, para la determinación de los valores actuales, o bien la escisión de las contraprestaciones recibidas en dos cuotas, una de amortización y otra de interés. Es el más perfecto, pero puede presentar con implicaciones calculatorias.

d) Métodos combinados. Se sirven de una unión de los anteriores procurando un aceptable resultado financiero con una cierta comodidad en los cálculos.

Elegido, pues, un método, o varios de ellos, adecuados a las distintas características de la operación financiera, la solución contable se desarrolla en las cuentas previstas en el subgrupo 4B (por considerar todos estos ajustes como propios del tráfico de una Entidad de Financiación) y las correspondientes de los grupos 6 y 7.

Finalmente conviene advertir que los esquemas contables que figuran en la segunda parte, Definiciones y relaciones contables, de las presentes normas de adaptación y que se refieren a las cuentas 402, 483 y 487, así como a las incluidas en los subgrupos 62 y 70, están formulados bajo el supuesto de que los correspondientes ajustes tienen lugar al cierre del ejercicio. Obvio es añadir que las Entidades de Financiación podrán llevar a efecto estos ajustes en el momento en que realicen cada operación. En tal caso, los esquemas contables de las cuentas indicadas experimentarán algunas modificaciones, aunque los’ saldos finales de todas ellas lógicamente deberán ser idénticos a los que se deduzcan por la aplicación de los movimientos que para las referidas cuentas figuran en estas normas de adaptación.

5. Conviene hacer algunas precisiones sobre determinadas cuentas específicas de estas normas de adaptación. En el subgrupo 62, Gastos financieros, se incluye la cuenta 625, Intereses y gastos por descuento de efectos, cuyo movimiento figura en el lugar oportuno del grupo 6. El motivo de esta inclusión obedece a la importancia, cualitativa y cuantitativa que dichos intereses y gastos tienen en las Entidades de Financiación, los cuales, y por la razón acabada de indicar, no se contabilizarán en la cuenta 627 Otros gastos financieros, del Plan General de Contabilidad sino en la ya citada 625.

Ha de señalarse también la diferencia de contenido que existe entre los subgrupos 70 y 74. El primero, Ingresos por operaciones financieras, recoge los ingresos de las actividades específicas de las Entidades de Financiación, los cuales se estructuran en las cuentas 701 a 705 inclusive. En cambio, el subgrupo 74, Ingresos financieros, está destinado, conforme al Plan General de Contabilidad, a contabilizar los ingresos que, siendo de clara naturaleza financiera, sin embargo, no son exclusivos de las Entidades de Financiación, sino que pueden también obtenerse por las demás empresas. Esta distinción es fundamental para una correcta interpretación de las cuentas anuales de las referidas Entidades.

Finalmente debe aludirse al subgrupo 22, Inmovilizado ajeno a la explotación. Este subgrupo tiene por objeto contabilizar los bienes materiales o inmateriales que se incorporen al patrimonio de las Entidades de Financiación como consecuencia de incumplimiento de contratos, a condición de que dichos bienes se destinen a su venta posterior. En relación a los problemas que presenta este subgrupo, es conveniente formular las siguientes aclaraciones:

a) Para cuantificar el importe de los bienes indicados se aplicarán las reglas contenidas en el apartado 1 de la IV parte, Criterios de valoración, de estas normas de adaptación.

b) Las cuentas 220 y 221 podrán desarrollarse en las de cuatro o más cifras que estimen oportuno las Entidades de Financiación para atender óptimamente a las necesidades de su gestión. No obstante, hay que advertir que las dos cuentas citadas están incluidas a título meramente indicativo, quedando facultadas dichas Entidades para desarrollar el subgrupo 22 en las cuentas de tres cifras que consideren significativas en armonía con la naturaleza de los bienes que se incorporen.

6. De acuerdo con las prácticas y recomendaciones internacionales, el Instituto de Planificación Contable siente una gran preocupación por conseguir que las cuentas anuales sean la expresión de la imagen fiel del patrimonio de la Empresa de su situación financiera y de sus resultados. Conforme a este modo de pensar, el Instituto trata de evitar interferencias de elementos extraños a los que condicionan el rigor como requisito básico de la información contable que produce la aplicación de un modelo muy cuidado como es el Plan General de Contabilidad. Planteada la cuestión en el plano fiscal, se observa que los autores del citado texto sintieron idéntica preocupación, como muy bien puede advertirse con la lectura del apartado 8 de la introducción del Plan General.

Por ello, en esta adaptación se evita hacer referencia expresa a las denominadas «Cuentas fiscales», al igual que ya se ha hecho en otras adaptaciones aprobadas anteriormente (automóviles, cementos, inmobiliarias, etc.).

Ahora bien, esta toma de postura por parte del Instituto no origina dificultad alguna para las Empresas. Cuando éstas deban aplicar dientas fiscales se atendrán a las disposiciones concretas de las propias reglamentaciones. La flexibilidad del Plan General de Contabilidad ofrece soluciones óptimas para los distintos supuestos que puedan presentarse, siendo tarea de profesionales y expertos la ubicación de cada una de las cuentas fiscales que hayan de abrirse en el grupo que lógicamente corresponda en armonía con las líneas que dibujan la estructura del cuadro de cuentas. La utilización del grupo 0 con las cuentas que figuran en algunas normas de adaptación, como es el caso de empresas eléctricas y el de siderúrgicas, permitirá resolver de modo simplificado buen número de cuestiones.

Además, el Instituto está firmemente convencido que la aplicación del Plan General de Contabilidad y de las adaptaciones que se aprueben debe conducir a que las cuentas anuales expresen la imagen fiel del patrimonio, de la situación financiera y de los resultados de las empresas. Por tanto, cuando esta finalidad pueda ser modificada por aplicación de normas fiscales, es aconsejable que las empresas incluyan en el anexo información suficiente sobre la proporción en que, por el motivo indicado, haya sido afectado el cálculo del resultado del ejercicio.

El criterio expuesto supone un buen avance en el contexto de nuestra planificación contable; la información de las cuentas anuales se enriquece por el hecho de alcanzar niveles más elevados de calidad, y si esto es importante valorado en el marco nacional, su significación es aún mayor al proyectarse en el plano internacional, puesto que pronto habrá que hacer frente al problema de armonizar nuestras normas y nuestras prácticas contables con la cuarta directriz de la C.E.E., aprobada por el Consejo de las Comunidades el 25 de julio de 1978.

7. Otra cuestión de mucho interés en las Entidades de financiación es la definición de la cifra de ventas (o volumen de operaciones) para que ésta figure en las cuentas, anuales con el rigor que exige una información depurada que permita al usuario obtener la imagen fiel de la unidad de producción.

En las Empresas comerciales e industriales la definición de la cifra de ventas presenta ciertas dificultades bien conocidas por los expertos (deducción de impuestos que gravan las ventas, deducción de determinadas rebajas o descuentos en el precio, etc.) y sobre las cuales se han pronunciado los mismos formulando criterios comunes apoyados en sólida doctrina y contrastados con la experiencia que ofrecen las variadas y cambiantes formas de operar de las unidades económicas. Él grupo 7 del Plan General de Contabilidad contiene realas técnicamente, adecuadas para cuantificar con rigor dicha magnitud.

Pero la cuestión se presenta con notas bien distintas cuando se trata de Empresas del sistema financiero y, por tanto, de las Entidades de financiación, porque en estos casos el problema que previamente debe resolverse es el de elegir aquella magnitud que por su especial significación reúna en tales Empresas idénticas cualidades a las que concurren para las demás en la cifra de ventas.

El tema, cuya importancia es evidente, está planteado a nivel internacional. Grupos de expertos de la C. E. E. están trabajando para formular, en el marco de la IV directriz, normas contables para Bancos y Entidades de Seguros. En el seno de la O. C. D. E., el grupo de trabajo de normas contables destinadas a las Empresas multinacionales se ocupa también de los problemas específicos sobre la definición de la cifra de ventas en los casos de Entidades del sistema financiero.

Ante esta situación, el Instituto de Planificación Contable considera prudente y a la vez oportuno no definir por el momento la citada magnitud, Remitiendo esta cuestión al futuro, es decir, para cuando se cuente con criterios internacionales formulados por las Organizaciones citadas en el contexto de los trabajos a los que ahora dedican su atención.

No obstante, ha de señalarse que el experto, a los efectos de los correspondientes análisis, dispondrá de información suficiente por medio de las cuentas anuales de las Entidades de financiación, puesto que el grupo 7 y el subgrupo 03 de estas normas de adaptación le van a facilitar, respectivamente, datos muy precisos sobre los ingresos brutos imputados al ejercicio y sobre las operaciones de financiación aprobadas, pendientes de formalizar y formalizadas en el mismo período de tiempo.

Para que este tipo de información sea completa, el Instituto de Planificación Contable recomienda a las Entidades de financiación que detallen en el anexo el contenido del subgrupo 03 (operaciones de financiación).

8. Adaptado el Plan General de Contabilidad a las especiales características de las Entidades de financiación, el Instituto de Planificación Contable tiene la seguridad de que éstas van a disponer de un instrumento muy útil para su propia gestión. Además, la información normalizada que se obtiene con la aplicación del Plan va a conducir a que tales Entidades formulen sus cuentas anuales con un contenido suficiente para responder cumplidamente a las demandas de los distintos agentes económicos y para perfeccionar las estadísticas nacionales.

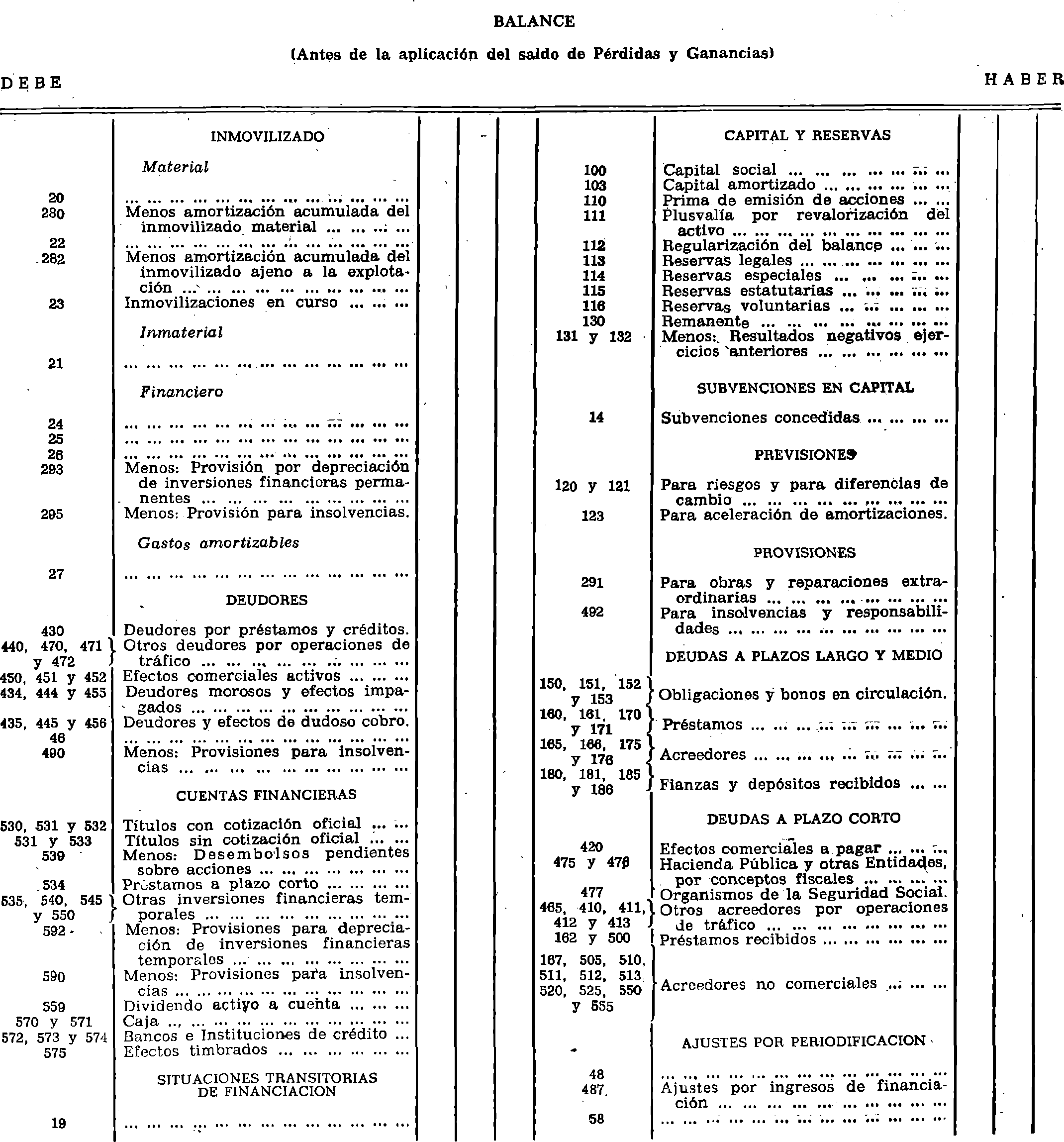

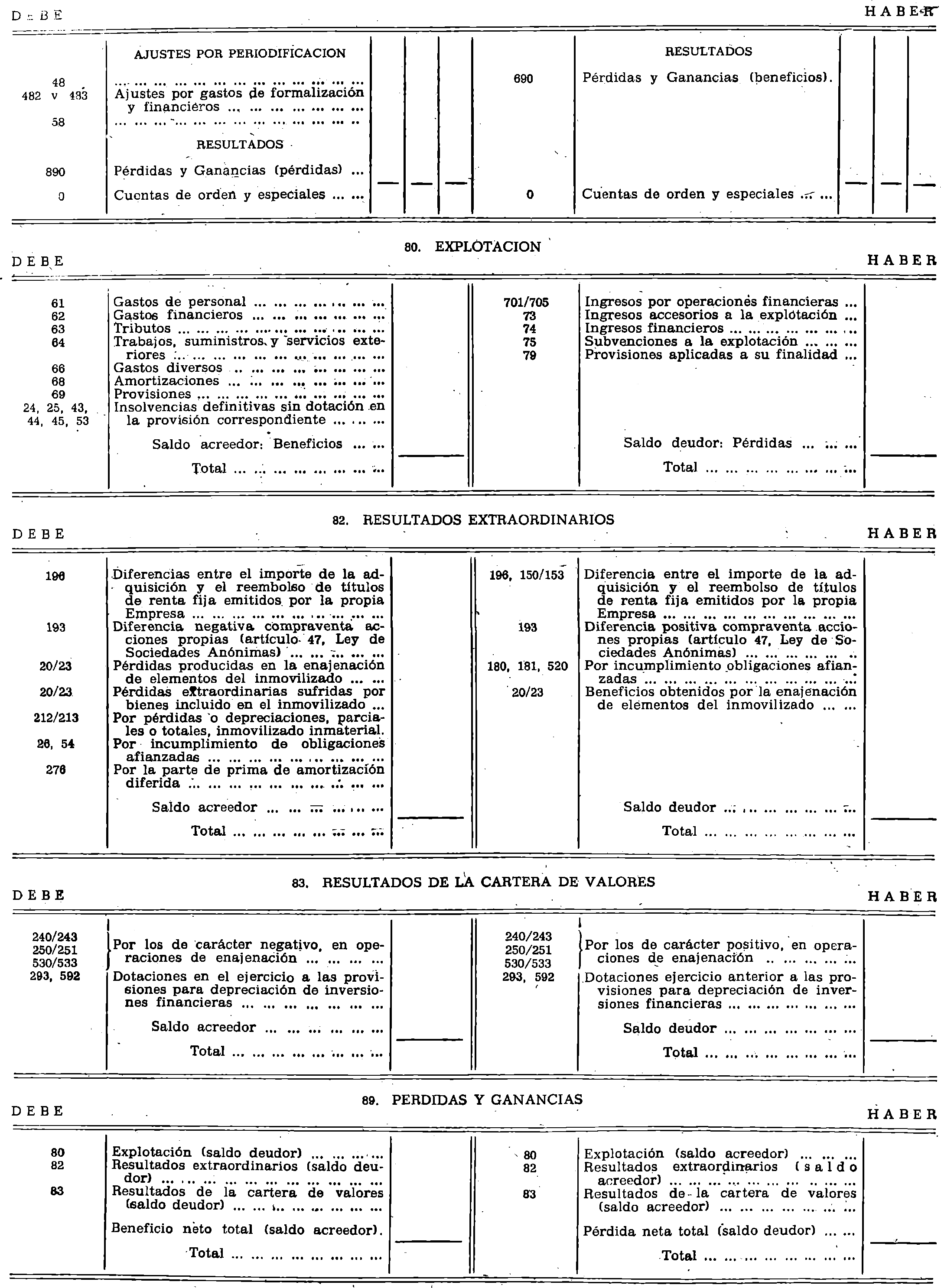

Primera parte

Cuadro de cuentas

Nota: Las cuentas específicas de las Entidades desfinanciación y aquellas otras que se introducen en las presentes normas de adaptación no figurando en el Plan General de Contabilidad van señaladas con el signo (*).

Grupo 1

Financiación básica

10. Capital.

100. Capital social.

1000. Capital ordinario.

1001. Capital preferente.

1002. Capital con derechos restringidos.

103. Capital amortizado.

11. Reservas.

110. Prima de emisión acciones.

111. Plusvalía por revalorización del activo.

112. Regularización de balances.

113. Reservas legales.

1130. Reserva legal (art. 106, de la Ley de S. A.).

1131. Reserva para previsión de riesgos (*).

114. Reservas especiales.

115. Reservas estatutarias.

118. Reservas voluntarias.

1160. Reservas ordinarias.

1161. Reservas para amortizar obligaciones.

1162. Reservas para obligaciones amortizadas.

1163. Reservas para regularización de dividendos.

1164. Reservas para renovación de inmovilizaciones.

12. Previsiones.

120.

121. Para diferencias de cambio.

123. Por aceleración de amortizaciones.

13. Resultados pendientes de aplicación.

130. Remanente.

131. Resultado negativo del ejercicio 19.

132. Resultado negativo del ejercicio 19.

14. Subvenciones en capital.

140. Subvenciones oficiales.

141. Otras subvenciones.

15. Empréstitos.

150. Obligaciones y bonos simples.

1506. Obligaciones, emisión.

1501. Obligaciones, emisión.

1505. Bonos emisión.

1506. Bonos, emisión.

151. Obligaciones y bonos simples convertibles.

152. Obligaciones y bonos garantizados.

153. Obligaciones y bonos garantizados convertibles.

16. Préstamos recibidos y otros débitos a Empresas del Grupo.

160. Préstamos a plazo largo.

1600. Empresa A.

161. Préstamos a plazo medio.

162. Préstamos a plazo corto.

165. Acreedores a plazo largo.

1850. Empresa A.

166. Acreedores a plazo medio.

167. Acreedores a plazo corto.

17. Préstamos recibidos y otros débitos a Empresas fuera del Grupo.

170. Préstamos a largo plazo.

1700. De Bancos oficiales.

1701. De Bancos privados.

1702. De Organismos oficiales.

1703. De Entidades privadas.

1706. De Bancos e Instituciones financieras extranjeras.

1707. Con garantía hipotecaria o pignoraticia.

171. Préstamos a plazo medio.

175. Acreedores a plazo largo.

176. Acreedores a plazo medio.

18. Fianzas y depósitos recibidos.

180. Fianzas a plazo largo.

181. Fianzas a plazo medio.

185. Depósitos a plazo largo.

186. Depósitos a plazo medio.

19. Situaciones transitorias de financiación.

190. Accionistas, capital sin desembolsar.

191. Accionistas, prima emisión sin desembolsar.

193. Acciones propias en situaciones especiales.

195. Obligaciones y bonos pendientes de suscripción.

196. Obligaciones y bonos recogidos.

Grupo 2

Inmovilizado

20. Inmovilizado material.

200. Terrenos y bienes naturales.

2000. Solares sin edificar.

2001. Fincas rústicas.

202. Edificios y otras construcciones.

2020. Administrativos.

2021. Otras construcciones.

203. Instalaciones.

204. Elementos de transporte.

2040. Material automóvil.

205. Mobiliario y enseres.

2050. Mobiliario.

2051. Equipos de oficina.

2052. Material de oficina.

206. Equipos para procesos de información.

208: Otro inmovilizado material.

21. Inmovilizado inmaterial.

212. Fondo de comercio.

213. Derechos de traspaso.

22. Inmovilizado ajeno a la explotación (*).

220. Inmovilizado material (*).

221. Inmovilizado inmaterial (*).

23. Inmovilizaciones en curso.

230. Adaptación de terrenos y bienes naturales.

232. Edificios y otras construcciones en curso.

236. Equipos para procesos de información en montaje.

239. Investigaciones, estudios y proyectos en curso.

24. Inversiones financieras en Empresas del Grupo.

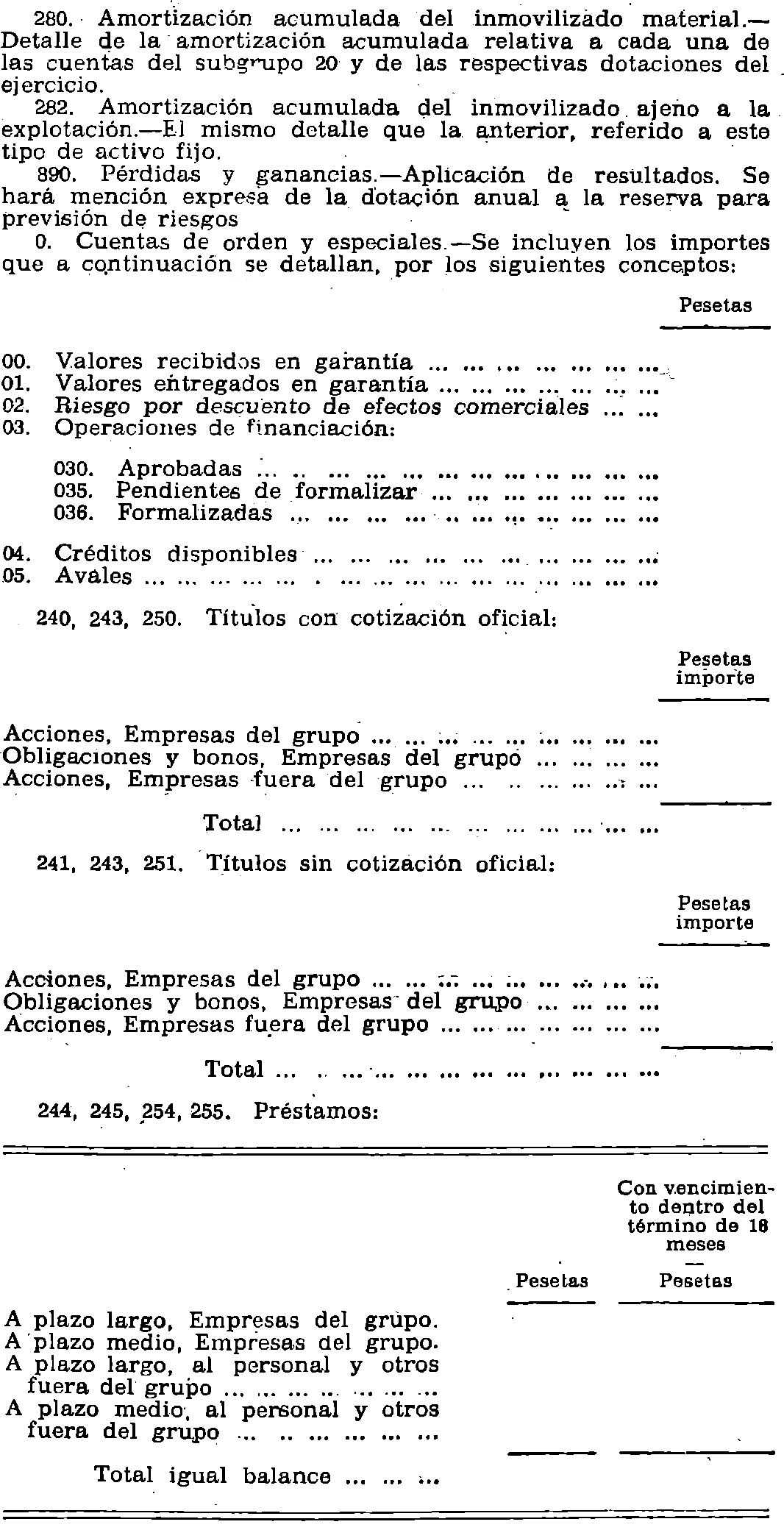

240. Acciones con cotización oficial.

241. Acciones sin cotización oficial.

242. Otras participaciones.

243. Obligaciones y bonos.

244. Préstamos a plazo largo.

245. Préstamos a plazo medio.

246. Préstamos a plazo corto.

249. Desembolsos pendientes sobre acciones y participaciones.

25. Otras inversiones financieras permanentes.

250. Acciones con cotización oficial.

251. Acciones sin cotización oficial.

254. Préstamos a plazo largo.

2540. Al personal, para adquisición de vivienda*.

255. Préstamos a plazo medio.

259. Desembolsos pendientes sobre acciones.

26. Fianzas y depósitos constituidos.

260. Fianzas a plazo largo.

261. Fianzas a plazo medio.

265. Depósitos a plazo largo.

266. Depósitos a plazo medio.

27. Gastos amortizables.

270. Gastos de constitución.

271. Gastos de primer establecimiento.

272. Gastos de ampliación de capital.

274. Gastos de adquisición de Inmovilizado.

275. Gastos de emisión de obligaciones y bonos y de formalización de préstamos.

276. Gastos financieros diferidos.

277. Investigaciones, estudios y proyectos a amortizar.

278. Modificaciones de la paridad monetaria y del tipo de cambio (*).

279. Otros gastos amortizables, y

28. Amortización del inmovilizado.

280. Amortización acumulada del Inmovilizado material.

2800. De terrenos y bienes naturales.

2802. De edificios y otras construcciones.

2803. De instalaciones.

2804. De elementos de transporte.

2805. De mobiliario y enseres.

2806. De otro inmovilizado material.

282. Amortización acumulada del Inmovilizado ajeno a la explotación (*).

29. Provisiones inmovilizado.

291. Provisiones para obras y reparaciones extraordinarias. 293. Provisión por depreciación de inversiones financieras permanentes.

295. Provisión para insolvencias.

Grupo 4

Acreedores y deudores por operaciones de tráfico

41. Giros acreedores.

410. Acreedores diversos.

4100. Por arrendamientos.

4101. Por reparaciones y conservación.

4102. Por suministros.

4103. Por servicios (*).

411. Acreedores por financiación (*).

412. Acreedores por cobros anticipados (*).

413. Acreedores por reclamaciones pendientes de cargo (*).

42. Efectos comerciales pasivos.

420. Efectos comerciales a pagar.

4200. Efectos a pagar (pesetas).

4201. Efectos a pagar (moneda extranjera).

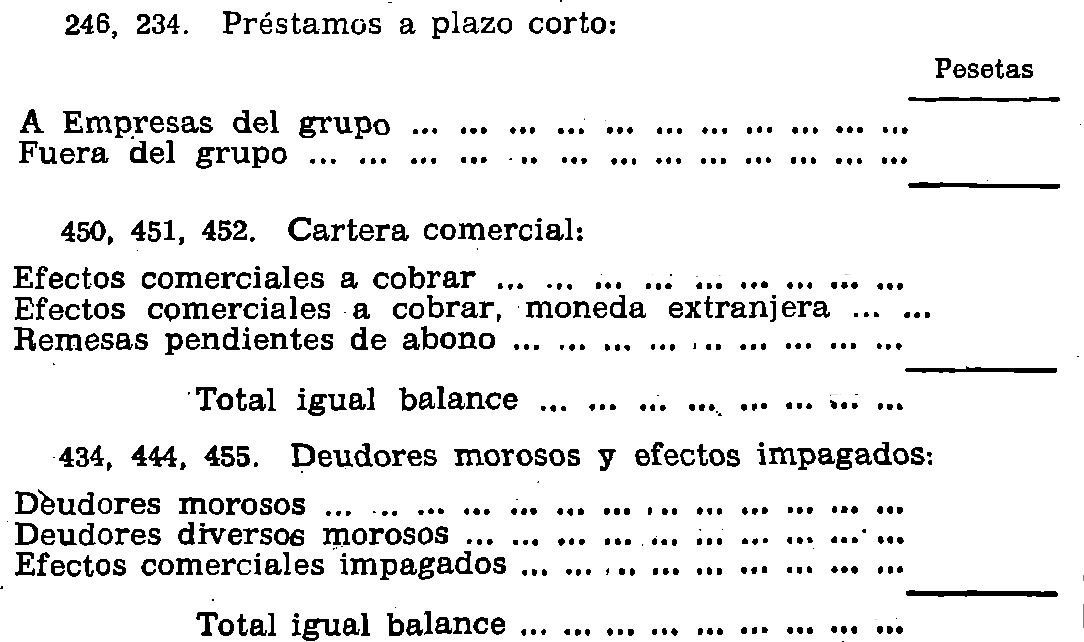

43. Deudores por préstamos y créditos (*).

430. Deudores (*).

434. Deudores morosos (*).

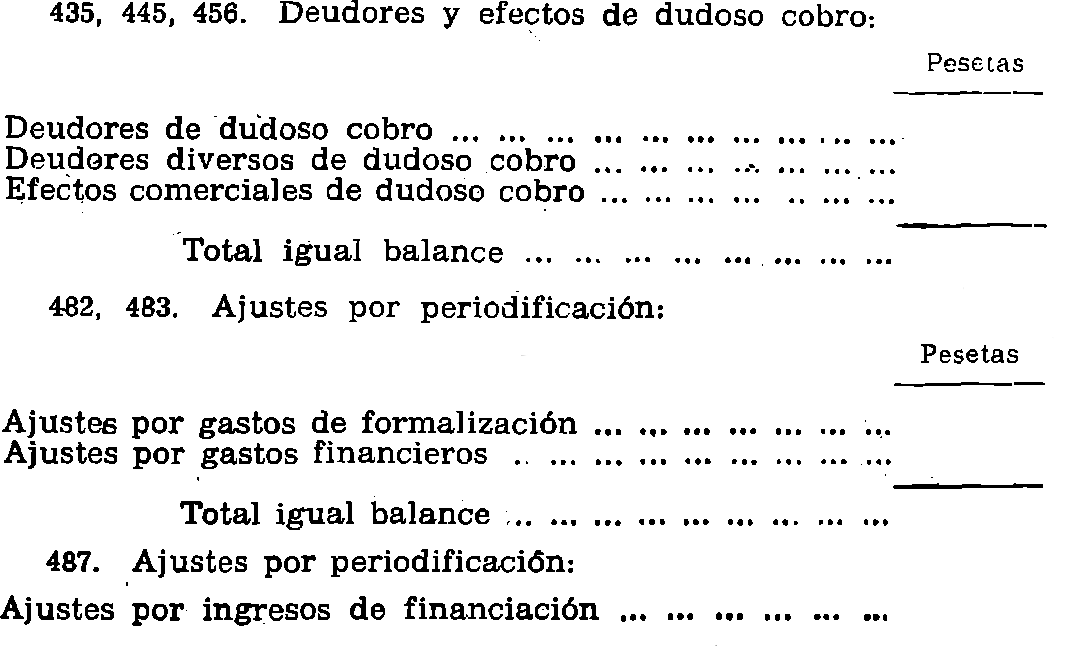

435. Deudores de dudoso cobro (*).

44. Otros deudores.

440. Deudores diversos.

4400. Por arrendamiento.

4401. Por prestación de servicios.

4402. Por subvenciones concedidas.

444. Deudores diversos morosos (*).

445. Deudores diversos de dudoso cobro (*).

45. Efectos comerciales activos.

450. Efectos comerciales a cobrar (*).

4500. Efectos en cartera (*).

4501. Efectos en garantía (*).

4502. Efectos al cobro (*). 9.

451. Efectos comerciales a cobrar en moneda extranjera (*).

452. Remesas pendientes de abono (*).

455. Efectos comerciales impagados (*).

4550. Efectos devueltos (*).

4551. Efectos precontenciosos (*).

4552 Efectos en contencioso (*).

450. Efectos comerciales de dudoso cobro (*).

40. Personal.

400. Anticipos de remuneraciones.

405. Remuneraciones pendientes de pago.

47. Entidades públicas.

470. Hacienda Pública, deudor por diversos conceptos.

4700. Por subvenciones concedidas.

4701. Por desgravaciones fiscales.

4702. Por devolución de impuestos.

471. Otras entidades públicas, deudores.

471. Diputaciones.

4711. Ayuntamientos.

4712. Otras entidades públicas.

472. Organismos de la Seguridad Social, deudores.

4721. Mutualidad A.

4722. Mutualidad B.

475. Hacienda Pública, acreedor por conceptos fiscales.

470. Otras entidades públicas, acreedores.

4700. Diputaciones.

4731. Ayuntamientos.

4702. Otras entidades públicas.

477. Organismos de la Seguridad social, acreedores.

4771. Mutualidad A.

4772. Mutualidad B.

48. Ajustes por periodificación.

480. Pagos anticipados.

4800. Por alquileres.

481. Pagos diferidos.

4810. Comisiones devengadas pendientes de pago.

482. Ajustes por gastos de formalización (*).

483. Ajustes por gastos financieros (*).

485. Cobros anticipados.

4850. De alquileres.

488. Cobros diferidos.

4880. Comisiones devengadas pendientes de cobro.

487. Ajustes por ingresos de financiación (*).

49. Provisiones tráfico.

490. Para insolvencias.

492. Para responsabilidades.

Grupo 5

Cuentas financieras

50. Préstamos recibidos y otros débitos a Empresas fuera del Grupo.

500. Préstamos a plazo corto.

5000. De Bancos oficiales.

5001. De Bancos privados.

5002. De Organismos oficiales.

5003. De Entidades privadas.

5005. De organismos internacionales.

5006. De Bancos e instituciones financieras extranjeras.

5007. Con garantía hipotecaria o pignoraticia.

505. Acreedores a plazo corto.

5050. Empresa A.

5051. Empresa B.

51. Acreedores no comerciales.

510. Por intereses.

5100. De obligaciones emisión.

5101. De obligaciones emisión.

5105. De bonos, emisión.

5106. De bonos, emisión.

5109. De préstamos.

511. Por obligaciones, bonos y préstamos amortizados.

5110. Obligaciones amortizadas pendientes de reembolso, emisión.

5111. Obligaciones amortizadas pendientes de reembolso, emisión.

5115. Bonos amortizados pendientes de reembolso, emisión.

5116. Bonos amortizados pendientes de reembolso, emisión.

5119. Préstamos vencidos pendientes de reembolso.

512. Por dividendos activos.

513. Por acciones amortizadas.

52. Fianzas y depósitos recibidos.

520. Fianzas a plazo corto.

525. Depósitos a plazo corto.

53. Inversiones financieras temporales.

530. Fondos públicos.

5300. Deuda Pública del Estado.

5301. Deuda de Diputaciones.

5302. Deuda de Ayuntamientos.

531. Otros valores de renta fija.

5310. Empresas españolas.

5311. Estados extranjeros.

5312. Corporaciones extranjeras.

5313. Empresas extranjeras.

532. Acciones con cotización oficial.

533. Acciones sin cotización oficial.

534. Prestamos a plazo corto.

5340. Al personal por diversos conceptos.

535. Imposiciones a plazo fijo.

539. Desembolsos pendientes sobre acciones.

5390. De sociedades españolas, exigidos.

5391. De sociedades españolas, no exigidos.

5395. De, sociedades extranjeras, exigidos.

5396. De sociedades extranjeras, no exigidos.

54. Fianzas y depósitos constituidos.

540. Fianzas a plazo corto.

545. Depósitos a plazo corto.

55. Otras cuencas no bancarias.

550. Con Empresas del grupo.

555. Partidas pendientes de aplicación.

558. Diferencias de valoración en moneda extranjera (*).

559. Dividendo activo a cuenta.

57. Tesorería.

570. Caja, pesetas.

571. Caja, moneda extranjera.

572. Bancos e instituciones de crédito c/c vista, pesetas.

573. Bancos e instituciones de crédito c/c vista, moneda extranjera.

574. Bancos e instituciones de crédito cuentas de ahorro.

575. Efectos timbrados (*).

58. Ajustes por periodificación.

580. Intereses a pagar, no vencidos.

581. Intereses a cobrar, no vencidos.

585. Intereses pagados por anticipado.

586. Intereses cobrados por anticipado.

59. Provisiones.

590. Para insolvencias.

592. Para depreciación de inversiones financieras temporales.

Grupo 6

Gastos por naturaleza

61. Gastos de personal.

610. Sueldos y salarios.

6100. Remuneraciones fijas.

6101. Remuneraciones eventuales.

6102. Gastos de viaje.

616. Transporte del personal.

6160. Servicio propio.

6161. Servicio de otras Empresas.

617. Seguridad Social a cargo de la Empresa.

618. Otros gastos sociales.

6180. Jubilaciones y pensiones.

6181. Comedores.

6182. Economatos.

6183. Subvenciones para comidas (*).

6184. Primas seguro de vida e invalidez (*).

6185. Becas de estudio (*).

62. Gastos financieros.

620. De ampliación de capital:

6200. Escritura y registro.

6201. Tributos.

6202. Confección de títulos.

621. De emisión, modificación y cancelación de obligaciones y bonos.

622. De formalización, modificación y cancelación de préstamos.

623. Intereses de obligaciones y bonos.

6230. Intereses, emisión.

6231. Intereses, emisión.

624. Intereses de préstamos.

6240. Intereses, préstamo A.

6241. Intereses, préstamo B.

625. Intereses y gastos por descuento de efectos (*).

627. Otros gastos financieros.

6270. Comisiones bancarias por el servicio de pago de dividendos, intereses, etc.

6271. Comisiones bancarias por el cobro de efectos.

628. Diferencias negativas en moneda extranjera (*).

03. Tributos.

030. Tributos.

0300. Tributo A.

6301. Tribute B.

64. Trabajos, suministros y servicios exteriores.

640. Arrendamientos.

6400. De bienes A.

6401. De bienes B.

641. Reparaciones y conservación.

6410. En bienes A.

6411. En bienes B.

042. Suministros.

0420. Agua.

6421. Gas.

6422. Electricidad.

643. Cánones.

6431. Asistencia técnica.

6432. Marcas y nombres comerciales.

644. Remuneraciones a agentes mediadores independientes.

6440. Servicios A.

6441. Servicios B.

640. Primas de seguros.

6460. Incendios.

6401. Riesgos catastróficos.

6462. Seguro de crédito.

66. Gastos diversos.

660. Material de oficina.

661. Comunicaciones.

662. Relaciones públicas.

663. Publicidad y propaganda.

664. Jurídicos, contencioso.

665. Servicios auxiliares.

666. Otros gastos.

68. Dotaciones del ejercicio para amortización.

680. Amortización del inmovilizado material.

6800. De bienes naturales.

6802. De edificios y otras construcciones.

6804. De elementos de transporte.

6805. De mobiliarios y enseres.

6806. De equipos para procesos de información.

6808. De otro inmovilizado material.

681. Amortización del inmovilizado inmaterial.

682. Amortización del inmovilizado ajeno a la’ explotación (*).

6820. Bien A.

687. Amortización de gastos.

6870. De gastos de constitución.

6871. De gastos de primer establecimiento.

6878. De modificaciones de la paridad monetaria y del tipo de cambio (*).

69. Dotaciones a las provisiones.

691. Dotación a otras provisiones para obras y reparaciones extraordinarias.

6910. Obra o reparación A.

6911: Obra o reparación B.

693. Dotación a la provisión para insolvencias.

6930. Por préstamos incluidos en el grupo 2.

6931. Por deudores y efectos comerciales incluidos en el grupo 4 (*).

6932. Por préstamos incluidos en el grupo 5.

694. Dotación a la provisión para otras insolvencias.

665. Dotación a la provisión para responsabilidades.

Grupo 7

Ingresos por naturaleza 70. Ingresos por operaciones financieras (*)

701. Por operaciones de financiación (*).

702. Por operaciones de «factoring» (*).

703. Por operaciones de aval y garantía (*).

704. Recargos por demora (*).

705. Otros ingresos (*).

73. Ingresos accesorios a la explotación.

730. Por prestación de servicios al personal.

7300. Jubilaciones y pensiones.

7301. Comedores.

7302. Economatos.

735. Prestación de servicios diversos.

738. Otros ingresos.

7380. Arrendamientos.

7383. Devoluciones de impuestos.

74. Ingresos financieros.

740. De acciones y participaciones de Empresas del grupo.

741. De obligaciones y bonos de préstamos a cargo de las Empresas del grupo.

742. De otras inversiones financieras permanentes.

743. De inversiones financieras temporales.

747. Otros ingresos financieros.

748. Diferencias positivas en moneda extranjera (*).

75. Subvenciones a la explotación.

750. Subvenciones oficiales.

7500. Del Estado.

7501. De las Diputaciones.

7502. De los Ayuntamientos.

7503. De otras Entidades públicas.

751. Otras subvenciones.

7510. De Entidad A.

7511. De Entidad B.

79. Provisiones aplicadas a su finalidad.

791. Otras reparaciones extraordinarias cubiertas por provisiones.

793. Insolvencias cubiertas con provisiones.

794. Otras insolvencias cubiertas con provisiones.

795. Responsabilidades cubiertas con provisiones.

Grupo 6

Resultados

80. Explotación.

800. Resultados de financiación.

82. Resultados extraordinarios.

820. Resultados extraordinarios.

83. Resultados cartera de valores.

830. Resultado de la cartera de valores.

89. Pérdidas y ganancias.

890. Pérdidas y ganancias.

Grupo 0

Cuentas de orden y especiales.

00. Valores recibidos en garantía.

000. Valores en garantía, de administradores.

001. Valores en garantía, de empleados.

002. Valores en garantía, de contratistas y suministradores. 005. Garantía, de administradores.

008. Garantía, de empleados.

007. Garantía, de contratistas y suministradores.

01. Valores entregados en garantía.

010. Garantía, por administración.

011. Garantía, por contratos de obras, servicios y suministros.

015. Valores en garantía, por administración.

018. Valores en garantía, por contratos de obras, servicios y suministros.

42. Riesgo por descuento de efectos comerciales:

020. Efectos descontados pendientes de vencimiento.

025. Riesgo por efectos descontados.

03. Operaciones de financiación (*).

030. Operaciones aprobadas (*).

035. Operaciones pendientes de formalizar (*).

038. Operaciones formalizadas (*).

04. Créditos disponibles. *

040. Pólizas de crédito (*).

045. Créditos obtenidos (*).

05. Avales (*).

050. Deudores por aval (*).

055. Obligaciones avaladas (*).

Segunda parte

Definiciones y relaciones contables

Contiene únicamente las definiciones y relaciones contables de las cuentas específicas introducidas en la primera parte de las presentes normas de adaptación. No obstante, se incluyen excepcionalmente las cuentas 450 y 455 debido a que el contenido y el movimiento de las mismas son más amplios que los indicados en el Plan General de Contabilidad.

Las definiciones y relaciones contables de las demás cuentas son las que figuran en dicho texto, salvo en los puntos que lógicamente resulten modificados a consecuencia de los motivos de cargo y abono que se exponen seguidamente.

Grupo 1

Financiación básica

Comprende los recursos obtenidos por la Empresa destinados, en general, a financiar el activo permanente y a cubrir un margen razonable del circulante. El contenido de este grupo se define por el destino de los recursos.

11. Reservas.

1131. Reserva para previsión de riesgos.

Dotaciones a esta reserva efectuadas en cumplimiento de lo establecido en la legislación que regula las Entidades de financiación (*).

Grupo 2

Inmovilizado

Elementos patrimoniales que constituyen las inversiones permanentes de la Empresa y gastos realizados con imputación diferida.

(*) En la actualidad esta cuenta está regulada por las Ordenes de 14 de febrero de 1978 y 19 de junio de 1979.

22. Inmovilizado ajeno a la explotación.

220. Inmovilizado material.

221. Inmovilizado inmaterial.

Bienes materiales o inmateriales que entran en la Entidad de financiación como consecuencia de incumplimiento de contrato en operaciones de financiación.

Dichos bienes se contabilizarán en este subgrupo únicamente cuando se destinen a la venta.

Las cuentas de este subgrupo figurarán en el activo del balance.

Su movimiento es el siguiente:

a) Se cargarán por el importe que resulte de aplicar los criterios de valoración contenidos en el apartado l de la cuarta parte de estas normas de adaptación.

b) Se abonarán por las enajenaciones y, en general, por la baja en inventarío determinada por cualquier causa.

27. Gastos amortizables.

278. Modificaciones de la paridad monetaria y del tipo de cambio.

Esta cuenta se destina a registrar las modificaciones de la, paridad monetaria y de las variaciones sustanciales que se produzcan en el tipo de cambio cuando la Empresa opte por su amortización, parcial o total, en ejercicios futuros a aquel en que hayan tenido lugar dichas modificaciones y variaciones. También se utilizará esta cuenta en el caso de disposición legal que establezca el mismo criterio para amortizar las referidas modificaciones y variaciones.

La cuenta 278 se desarrollará necesariamente en las de cuatro, cinco o más cifras que sean precisas para contabilizar separadamente las distintas modificaciones y variaciones aludidas (por ejemplo, la cuenta establecida por la Orden del Ministerio de Hacienda de 14 de enero de 1978), así como la parte de las mismas que corresponda a los diferentes saldos comerciales o financieros afectados.

Para determinar anualmente el saldo de esta cuenta se aplicarán criterios razonables. No obstante, el período de amortización de los componentes del citado saldo no podrá exceder del ejercicio en que venzan los respectivos créditos o deudas.

Figurará en el activo del balance.

Su movimiento es el siguiente:

a) Se cargará por el importe de las modificaciones y variaciones que se produzcan y a las cuales les sean de aplicación el criterio de amortizarse en ejercicios posteriores con abono a la cuenta 556.

b) Se abonará por el importe de la amortización anual con cargo a la 687.

Nota.–Ver la nota 2) de la cuenta 556.

28. Amortización del inmovilizado.

282. Amortización acumulada del inmovilizado ajeno a la explotación.

Suma de dotaciones anuales por amortización del inmovilizado ajeno a la explotación.

Figurará en el activo del balance, minorando la inversión a que corresponda.

Su movimiento es el siguiente:

a) Se abonará por la dotación anual con cargo a la cuenta 682.

b) Se cargará con motivo de la baja en inventario de los bienes a que corresponda.

Grupo 4

Acreedores y deudores por operaciones de tráfico

Cuentas personales y efectos comerciales activos y pasivos que tienen su origen en el tráfico de la empresa.

También se incluyen los ajustes por periodificación propios de estas Entidades.

41. Otros acreedores.

411. Acreedores por financiación.

412. Acreedores por cobros anticipados.

413. Acreedores por reclamaciones pendientes de cargo.

411. Acreedores por financiación.

Importe de los préstamos y créditos netos (*) concedidos desde la recepción de la documentación formalizada hasta que se produzca el pago de los mismos.

Figurará en el pasivo del balance.

Su movimiento es el siguiente.

a) Se abonará a la recepción de la documentación formalizada, con cargo a las cuentas 430, 450 ó 451.

b) Se cargará por el pago realizado, con abono generalmente a las cuentas del subgrupo 57.

412. Acreedores por cobros anticipados.

(*) Generalmente se entiende por préstamos y créditos netos la cantidad líquida a percibir por terceros.

Nominales de los efectos cuando el cliente realiza el pago dé los mismos antes de su vencimiento.

Figurará en el pasivo del balance.

Su movimiento es, el siguiente:

a) Se abonará por el importe del pago anticipado cuando éste tenga lugar, con cargo a cuentas del subgrupo 57. También, por la bonificación de intereses, se cargará la cuenta 487 o las que correspondan del grupo 7, según los casos.

b) Se cargará, con abono a:

b1) Cuentas 450 o 451 por los efectos no negociados que se retiren de la cartera.

b2) Cuentas del subgrupo 57 al recibirse de las Entidades de crédito los efectos que hayan sido negociados.

Cuando proceda, simultáneamente han de reducirse los riesgos.

413. Acreedores por reclamaciones pendientes de cargo.

Nominal de los efectos negociados con terceros y, que, sin cobro previo, son reclamados a éstos, generalmente por el traspaso a cuentas de dudoso cobro de la totalidad de la deuda.

Figurará en el pasivo del balance.

Su movimiento es el siguiente:

a) Se abonará al efectuar la reclamación, con cargo, normalmente, a la cuenta 456 Efectos comerciales de dudoso cobro.

b) Se cargaré, con abono a cuentas del subgrupo 57, al recibirse los efectos.

Simultáneamente han de reducirse los riesgos.

43. Deudores por préstamos y créditos.

430. Deudores.

434. Deudores morosos.

435. Deudores de dudoso cobro.

430. Deudores.

Deudas procedentes de préstamos y créditos concedidos por operaciones típicas de las Entidades de financiación y no instrumentadas mediante efectos. Se excluyen aquellas operaciones concertadas con Empresas del grupo, las cuales se contabilizarán en el subgrupo 24.

Figurará en el activo del balance:

Su movimiento es el siguiente:

a) Se cargará por el importe del préstamo o del crédito, a la formalización de éstos, con abono a:

a1) Cuenta 411‒Acreedores por financiación, por el importe neto, si no se realiza el pago en el acto.

a2) Cuentas del subgrupo 57, por el importe neto, si se realiza el pago en el acto.

a3) Cuenta 701, por el importe de los ingresos financieros futuros.

b) Se abonará con cargo a:

b1) Cuentas del grupo 5 por el cobro total o parcial de los préstamos o créditos.

b2) Cuenta 434‒Deudores morosos, cuando llegado el vencimiento de los préstamos o créditos éstos no fueran atendidos.

434. Deudores morosos.

Deudas incluidas en la cuenta 430 no atendidas a su vencimiento.

Figurará en el activo del balance.

Su movimiento es el siguiente:

a) Se cargará, con abono a la cuenta 430‒Deudores, en los casos previstos en el apartado b2) de la misma.

b) Se abonará:

b1) Por el cobro o renovación de los préstamos o créditos, con cargo a cuentas del grupo 5 o a las 430 o 450, según corresponda.

b2) Por su traspaso a la cuenta 435, y con cargo a ésta en los casos previstos en el apartado a) de la misma.

435. Deudores de dudoso cobro.

Situaciones anómalas de los deudores definidos en las cuentas 430 y 434.

Figurará en el activo del balance.

Su movimiento es el siguiente:

a) Se cargará por el importe de los saldos de dudoso cobro, con abono a las cuentas 430 o 434.

Además del cargo indicado, se abonará por el mismo importe la cuenta 400 ‒Provisión para insolvencias, con cargo a la 093‒Dotaciones a la provisión para insolvencias.

b) Se abonará:

b1) Por las Insolvencias firmes, con, cargo a la 400, si ésta se hubiere dotado. Si no existiera dotación, con cargo a la 800 ‒Resultados de financiación.

b2) Por el cobro total de los saldos, con cargo a cuentas del grupo 5. Además, la dotación realizada en su día a la cuenta 490 Se cargará por el importe del saldo cobrado, con abono a la 793 ‒Insolvencias cubiertas con provisiones.

b3) Al cobro parcial, con cargo a cuentas del grupo 2 en la parte cobrada y a la, 490 o 800, según los casos, por lo que resultará incobrable: Además, por el importe cobrado Se cargará la cuenta 490, con abono a la 793.

44. Otros deudores.

444. Deudores diversos morosos.

445. Deudores diversos de dudoso cobro.

444. Deudores diversos morosos.

Deudores incluidos en la cuenta 440 no atendidos a su vencimiento.

Su situación en el balance y su movimiento son análogos a los señalados en la cuenta 434.

445. Deudores diversos de dudoso cobro.

Situaciones anómalas de los deudores incluidos en las cuentas 440 y 444.

Su posición en el balance y su movimiento son análogos a los señalados en la cuenta 435.

45. Efectos comerciales activos.

450. Efectos comerciales a cobrar.

451. Efectos comerciales a cobrar, en moneda extranjera.

452. Remesas pendientes de abono.

455. Efectos comerciales impagados.

456. Efectos comerciales de dudoso cobro.

450. Efectos comerciales a cobrar.

Giros librados por al Entidad o endosados a la misma con origen en operaciones de tráfico.

Figurará en el activo del balance.

Su movimiento es el siguiente:

a) Se cargará al libramiento o a la recepción por endoso de los efectos, con abono a:

a1) Cuenta 411‒Acreedores por financiación, por el importe neto del préstamo o del crédito instrumentados con efectos, si no se realiza el pago en el acto o cuentas del subgrupo 57, por dicho importe si se realiza el pago en el acto.

a2) Cuenta 701, por el importe de los ingresos financieros futuros.

b) Se abonará, con cargo a:

b1) Cuentas del grupo 5 por el cobro de los efectos al vencimiento.

b2) La cuenta 452 ‒Remesas pendientes de abono‒, cuando fueren negociados.

b3) La cuenta 412 ‒Acreedores por cobro anticipado‒, por los efectos que se retiren de la cartera, por haber sido cobrados anticipadamente.

b4) La cuenta 455 ‒Efectos comerciales impagados‒, por los no descontados previamente y no atendidos a su vencimiento.

b5) La cuenta 456 ‒Efectos comerciales de dudoso cobro‒, por los pendientes de vencimiento correspondientes a clientes de dudoso cobro.

451. Efectos comerciales a cobrar en moneda extranjera.

Su posición en el balance y su movimiento son análogos a los señalados en la cuenta 450.

452. Remesas pendientes de abono.

Situación en que se encuentran los efectos desde que han salido de la cartera para su negociación hasta la fecha en que se produce el abono.

Figurará en el activo del balance, Su movimiento es el siguiente:

a) Se cargará al entregar la remesa, con abono a las cuentas 450 o 451.

b) Se abonará con cargo a:

b1) Cuentas del subgrupo 57, por el neto de la negociación.

b2) Cuenta 625, por los gastos.

455. Efectos comerciales impagados.

Efectos comerciales a cobrar no atendidos a su vencimiento.

Su posición en el balance y su movimiento son análogos a los señalados en la cuenta 434.

En el caso de que los efectos hubieran sido previamente abonados por la Entidad de crédito, la cuenta 455 se cargará con abono a las cuentas del grupo 5 que procedan.

450. Efectos comerciales de dudoso cobro.

Efectos que merecen esta calificación por situaciones anómalas de los obligados a su pago.

Su posición en el balance y su movimiento son análogos a los señalados en la cuenta 435. Además, la cuenta 450 se cargará, por el nominal de los efectos, en el caso previsto en a) de la cuenta 413.

48. Ajustes por periodización.

482. Ajustes por gastos de formalización.

483. Ajustes por gastos financieros.

487. Ajustes por ingreso de financiación.

482. Ajustes por gastos de formalización.

Gastos que se producen en la formalización de préstamos o créditos activos que corresponden a ejercicios futuros, de acuerdo con el criterio de periodificación que aplique cada Entidad, conforme a lo previsto en el apartado 4 de la introducción a las presentes normas de adaptación.

Figurará en el activo del balance.

Su movimiento es el siguiente:

a) Se cargará por el importe de los gastos, con abono a cuentas de los grupos 4 o 5, o bien al realizarse la periodificación, con abono a las cuentas del grupo 6 en que se hubieren contabilizado dichos gastos.

b) Se abonará en el ejercicio al que corresponden los gastos, con cargo a las cuentas del grupo 6 que correspondan.

483. Ajuste por gastos financieros.

Gastos que se producen en operaciones de captación de recursos que corresponden a ejercicios futuros, de acuerdo con el criterio de periodificación que aplique cada Entidad, conforme a lo previsto en el apartado 4 de la introducción a las presentes normas de adaptación.

Figurará en el activo del balance.

Su movimiento es el siguiente:

a) Se cargará por el importe de los gastos, con abono a cuentas de los grupos 4 6 5, o bien al realizarse la periodificación, con abono a las cuentas del grupo 6 en que se hubieren contabilizado dichos gastos.

b) Se abonará en el ejercicio al que deben aplicarse los gastos, con cargo a cuentas del subgrupo 62 (normalmente la 625):

487. Ajustes por ingresos de financiación.

Ingresos que corresponden a ejercicios futuros, de acuerdo con el método que aplique cada Entidad, conforme a lo previsto en el apartado 4 de la introducción.

Figurará en el pasivo del balance.

Su movimiento es el siguiente:

a) Se abonará al final del ejercicio por el importe de los citados ingresos, con cargo a las cuentas del grupo 7 en que se hubieren contabilizado los mismos.

b) Se cargará en el ejercicio al que deben aplicarse los ingresos, con abono a cuentas del grupo 7 y a la 412, en los casos que proceda.

Grupo 5

Clientas financieras

Acreedores y deudores a plazo corto por operaciones ajenas al tráfico y medios líquidos disponibles.

55. Otras cuentas no bancarias.

550. Diferencias de valoración en moneda extranjera.

Esta cuenta se destina a registrar las diferencias negativas que se produzcan por aplicación de los párrafos 1) y 3) del apartado 2, Moneda extranjera, de los criterios valorativo contenidos en la IV parte de estas normas de adaptación.

Generalmente se cargará por el importe de las diferencias negativas indicadas en el momento en que se produzcan, y se abonará al final del ejercicio:

a) Por la parte que razonablemente la Entidad de.financiación considere que debe atribuirse al mismo ejercicio en que se produjeron las referidas diferencias, con cargo a la cuenta.

b) Por el saldo que quede pendiente cuando la Entidad de financiación opte por su amortización en ejercicios posteriores, con cargo a la cuenta 278.

Normalmente, la cuenta 556 no figurará en el balance.

Notas.

1.ª Si en el momento de producirse las diferencias negativas acabadas de exponer, la Entidad de financiación decidiera‒ la amortización de las mismas total o parcial en ejercicios posteriores, no será necesario abrir la cuenta 558. En tal caso, se utilizarán directamente las cuentas 278 y 628.

2.ª En el caso de diferencias positivas producidas por el mismo motivo indicado en la cuenta anterior, se abrirá la 557 ‒Diferencias de valoración en moneda extranjera‒. En tal caso, y para establecer la necesaria distinción, se añadirán los términos «negativas» a la 550 y «positivas» a la 557.

El movimiento inicial de la cuenta 557 es inverso al de la 550, como se desprende del diferente contenido de una y oirá.

La Entidad de financiación podrá optar por conservar el saldo de la cuenta 557 hasta el vencimiento de los débitos y créditos a que corresponda.

57. Tesorería.

575. Efectos timbrados.

Efectos timbrados existentes en Caja.

Figurará en el activo del balance.

Su movimiento es el siguiente:

a) Se cargará por el importe de la adquisición de los efectos timbrados, con abono a cuentas del propio subgrupo 57.

b) Se abonará a la salida de los efectos timbrados, con cargo a, la cuenta 622.

Grupo 6

Gastos por naturaleza

Comprende, clasificados por naturaleza, los gastos de explotación.

62. Gastos financieros.

625. Intereses y gastos por descuento de efectos.

628. Diferencias negativas en moneda extranjera.

625. Intereses y gastos por descuento de efectos.

Intereses, comisiones y demás gastos que se producen al descontar los efectos.

Su movimiento es el siguiente:

a) Se cargará:

a1) Por el importe total de los gastos, con abono a cuentas de los grupos 4 o 5.

a2) Por el importe de los gastos que deben aplicarse al ejercicio, conforme resulte del método elegido por la Entidad, con abono a la cuenta 483 ‒Ajustes por gastos financieros.

b) Se abonará al final del ejercicio:

b1) Por el importe de los gastos que deben aplicarse a ejercicios futuros, con cargo a la cuenta 483‒Ajustes por gastos financieros.

b2) Por el saldo resultante, con cargo a la cuenta 800‒Resultados de financiación.

628. Diferencias negativas en moneda extranjera.

El contenido de esta cuenta y su movimiento están parcialmente indicados en la 558.

Además, la cuenta 628 se cargará en los supuestos previstos en el párrafo 2) del apartado 2, Moneda extranjera, de los criterios valorativos contenidos en la IV parte de estas normas de adaptación.

68. Dotaciones del ejercicio para amortización.

682. Amortización del inmovilizado ajeno a la explotación.

Expresión de la depreciación anual efectiva sufrida por los bienes recuperados ajenos a la explotación pendientes de enajenar.

a) Se cargará por la dotación del ejercicio, con abono a la cuenta 282.

b) Se abonará con cargo a la cuenta 800 —Resultados de financiación—, por el saldo que presente al final del ejercicio.

Grupo 7

Ingresos por naturaleza

Comprende, clasificados por naturaleza, los ingresos de explotación.

70. Ingresos por operaciones financieras.

701. Por operaciones de financiación.

702. Por operaciones de «factoring».

703. Por operaciones de aval y garantía.

704. Recargos por demora.

705. Otros ingresos.

Expresión de las fuentes características de los ingresos brutos de la actividad específica de financiación (comisiones, intereses etc.).

701. Por operaciones de financiación.

Ingresos procedentes de las operaciones financieras.

Su movimiento es el siguiente:

a) Se abonará:

a1) Por el importe total de los ingresos, con cargo a cuentas de los grupos 4 o 5.

a2) Por el importe de los ingresos que deben aplicarle al ejercicio, conforme resulte del método elegido por la Entidad, con cargo a la cuenta 487 ‒Por ingresos de financiación.

b) Se cargará, al final del ejercicio:

b1) Por el importe de los ingresos que deben aplicarse a ejercicios futuros, con abono a la cuenta 487 ‒Ajustes por ingresos de financiación.

b2) Por el saldo resultante, con abono a la cuenta 800 ‒Resultados de financiación.

702. Por operaciones de «factoring».

Ingresos procedentes de las operaciones de «factoring».

Su movimiento es análogo al de la 701.

703. Por operaciones de aval y garantía.

Ingresos procedentes de las operaciones de aval y garantía.

Su movimiento es análogo al de la 701.

704. Recargos por demora.

Cantidades percibidas como indemnizaciones por mora en el cobro de créditos o préstamos.

Su movimiento es el siguiente:

a) Se abonará con cargo a las cuentas de los grupos 4 o 5, según corresponda.

b) Se cargará por el saldo que presente al final del ejercicio, con abono a la cuenta 800 ‒Resultados de financiación.

705. Otros ingresos.

Cantidades percibidas por actividades propias de las Entidades de financiación no recogidas en las cuentas anteriores.

Su movimiento es el siguiente:

a) Se abonará con cargo a las cuentas de los grupos 4 o 5, según corresponda.

b) Se cargará por el saldo que presente al final del ejercicio, con abono a la cuenta 800‒Resultados de financiación.

74. Ingresos financieros.

748. Diferencias positivas en moneda extranjera.

Su contenido y movimiento están parcialmente indicados en la nota 2) de la cuenta 556.

Además, la cuenta 748 se abonará en los supuestos previstos en el párrafo 2) del apartado 2, Moneda extranjera, de los criterios valorativos contenidos, en la IV parte' de estas normas de adaptación.

Grupo 0

Cuentas de orden y especiales

Comprende, tal y como indica el título, las de orden y las especiales; estas últimas se destinan a contabilizar ciertos hechos, situaciones o circunstancias que de suyo no alteran la expresión contable del patrimonio de la Empresa ni modifican, la, situación financiera de la misma.

Se Gita, a titulo indicativo, valores recibidos o entregados en garantía, efectos cedidos en gestión de cobro, avales recibidos u otorgados, mercaderías en depósito o pignoradas, valores en garantía de préstamos bancarios, créditos y opciones de cualquier tipo obtenidos o concedidos, depósitos bancarios de valores, «riesgo» por descuento de efectos comerciales, etc.

03. Operaciones de financiación.

030. Operaciones aprobadas.

035. Operaciones pendientes dé formalizar.

036. Operaciones formalizadas.

030. Operaciones aprobadas.

Recoge el montante del crédito de las operaciones aprobadas por la Entidad de financiación.

Figurará en el lado del activo del balance.

Su movimiento es el siguiente:

a) Se cargará al aprobarse una operación, con abono a la 035 o 036.

b) Se abonará al comienzo del ejercicio siguiente, por el saldo que presente la cuenta 036, con cargo precisamente a ésta.

035. Operaciones pendientes de formalizar.

Contrapartida de la cuenta 030.

Figurará en el lado del pasito del balance.

Su movimiento es el siguiente:

a) Se abonará al aprobarse una operación, siempre que no se formalice simultáneamente, con cargo a la cuenta 030.

b) Se cargará al formalizarse la operación, con abono a la cuenta 036.

036. Operaciones formalizadas.

Contrapartida de la cuenta 030. Esta cuenta incluye las operaciones formalizadas en cada ejercicio.

Figurará en el lado del pasivo del balance.

Su movimiento es el siguiente:

a) Se abonará con cargo a:

a1) Cuenta 030 al formalizarse una operación de forma simultánea con la aprobación.

a2) Cuenta 035 al formalizarse la operación mediando un plazo desde la aprobación.

b) Se cargará al comienzo del ejercicio siguiente, por el saldo que presente, con abono a la cuenta 030.

04. Créditos disponibles.

040. Póliza de crédito.

045. Créditos obtenidos.

040. Pólizas de crédito.

Recoge el importe máximo de las cantidades que puede disponer una Entidad de financiación como consecuencia de la concesión por parte de un tercero de una póliza de crédito.

Figurará en el lado del activo del balance.

Su movimiento es el siguiente:

a) Se encargará al formalizarse la póliza de crédito con abono a la cuenta 045.

b) Se abonará al vencimiento o cancelación de la póliza con cargo a la propia cuenta 045.

045. Créditos obtenidos.

Contrapartida de la cuenta 040.

Figurará en el lado del pasivo del balance.

Su movimiento queda descrito en la cuenta 040.

05. Avales.

050. Deudores por aval.

055. Obligaciones avaladas.

050. Deudores por aval.

Recoge el importe de los avales concedidos por la Entidad de financiación a terceros.

Figurará en el lado del activo del balance.

Su movimiento es el siguiente:

a) Se cargará al formalizarse el aval con abono a la cuenta 055.

b) Se abonará al vencimiento o cancelación del aval con cargo a la propia cuenta 055.

055. Obligaciones avaladas.

Contrapartida de la cuenta 050.

Figurará en el lado del pasivo del balance.

Su movimiento queda descrito en la cuenta 050.

Tercera parte

Cuentas anuales

Instrucciones para la redacción del balance

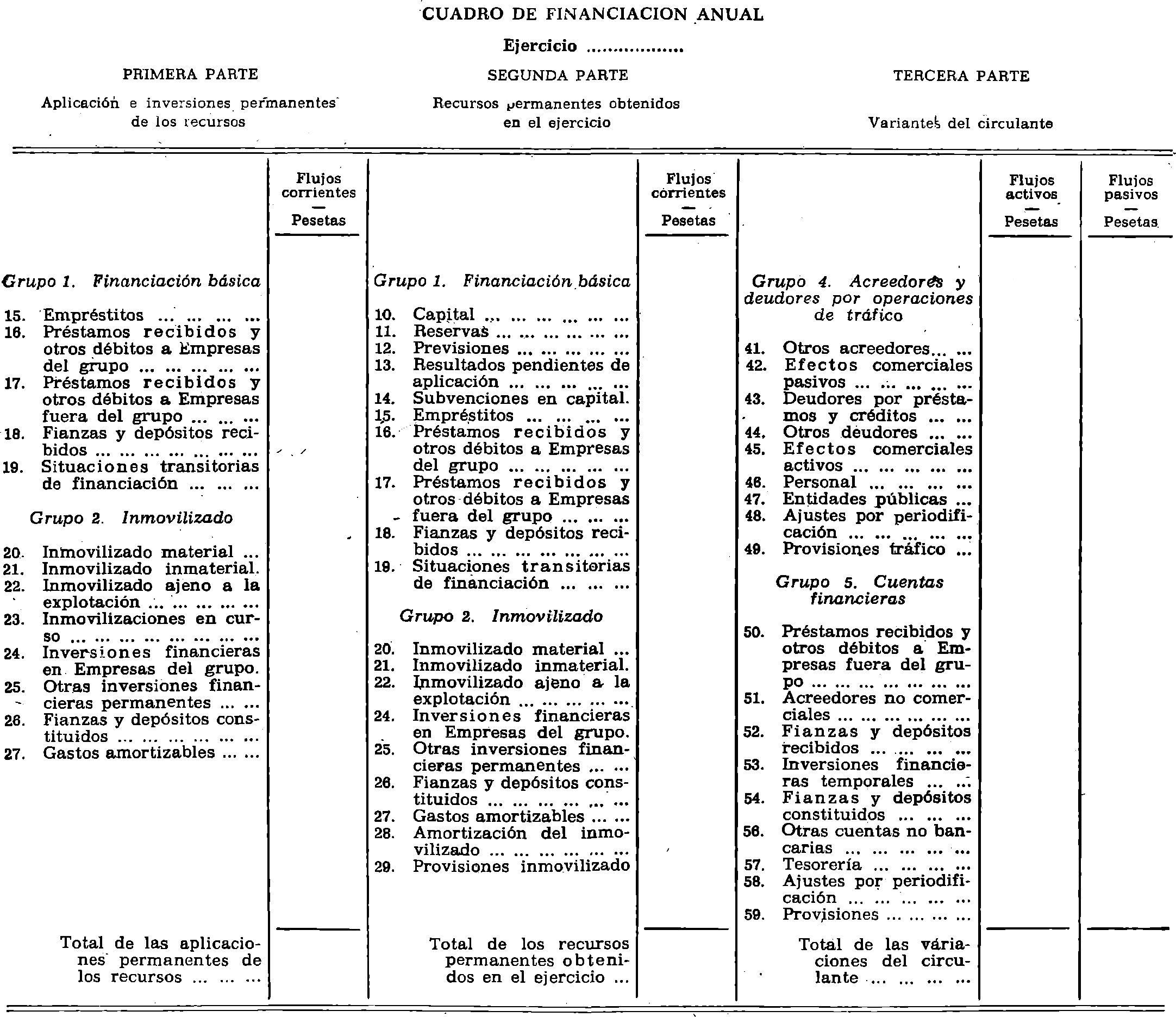

I. Las cuentas anuales comprenden: El balance y su anexo; los estados de explotación, de resultados extraordinarios, de resultados de la cartera de valores y de pérdidas y ganancias, y el cuadro de financiamiento.

II. Todos los documentos citados se ajustarán a los modelos incorporados a las presentes normas de adaptación.

III. Cuando en cumplimiento de lo preceptuado en disposiciones legales de carácter fiscal las Empresas vinieran obligadas a incluir en su balance determinadas cuentas representativas de situaciones específicas, aplicarán en cuanto sea posible el criterio contenido sobre este particular en el apartado 6 de la introducción.

En todo caso, las Empresas expondrán en el anexo un sucinto informe sobre cualesquiera beneficios fiscales de que hubieren disfrutado en el ejercicio y sus motivaciones.

IV. El mismo criterio se observará en el supuesto de que la obligación de incluir una determinada cuenta en el balance venga impuesta por otra disposición legal, aunque no regule materias fiscales.

V. En el anexo se comentarán sucintamente el balance y los documentos complementarios con objeto de facilitar al máximo su correcta interpretación, de modo que permita obtener la imagen fiel del patrimonio, de la situación financiera y de los resultados de las Empresas. Para conseguir este objetivo, las Empresas facilitarán además de la información que se detalla más adelante, sobre determinadas cuentas, la siguiente:

A) La que se indica en el apartado 4 de la introducción sobre los criterios de periodificación adoptados, y en el supuesto de que no fueran los mismos que se aplicaron en el ejercicio inmediato anterior se explicarán cumplidamente los motivos de tal modificación.

B) La que se recomienda en el apartado 7 de la introducción sobre la cifra o volumen de operaciones, tal como se establece en estas instrucciones para las cuentas del subgrupo 03‒Operaciones de financiación‒, cuentas de orden y especiales.

VI. Necesariamente deberá incluirse en el anexo la información que seguidamente se especifica, de producirse durante el ejercicio los supuestos a que aquélla se refiere.

A) Si el día del cierre del ejercicio se hallare en curso una ampliación de capital, se hará constar expresamente, indicando el número de acciones que se emitirán, su valor nominal, la orina, si se exigiere, y el plazo concedido para la suscripción.

B) Se incluirá una breve explicación de las reglas adoptadas ‒según criterios expuestos en la cuarta parte de esta adaptación‒, para la valoración de las diversas partidas del balance, y en el supuesto de que no fueran das mismas que se aplicaron en el ejercicio inmediato anterior, se razonarán cumplidamente los fundamentos de tal modificación.

C) Si dentro del ejercicio se contabilizan plusvalías dé elementos del activo se indicarán las cuentas a las que han afectado, los respectivos importes y los motivos que se han considerado para llevar a efecto la operación.

D) Si la sociedad participa directamente, por cualquier título en el capital de otras Empresas en porcentaje igual o superior al 25 por 100 del capital de cada una de ellas, incluirá relación de las mismas, indicando sus domicilios, actividades que ejercen, capital, los respectivos porcentajes de participación y el valor teórico de las acciones resultantes del último balance que la sociedad emisora tenga aprobado por su órgano competente.

VII. En particular, se incluirá en el anexo la información que a continuación se indica, referente a las cuentas que se expresan, siempre que éstas luzcan en el balance:

100. Capital social.

Número e importe de las distintas clases de acciones: Ordinarias, preferentes y con derechos restringidos distinguiendo el porcentaje de capital extranjero.

113. Reservas legales.

Comprende las siguientes:

a) 1130. Importe de la reserva legal constituida en cumplimiento de lo dispuesto en el artículo 106 de la Ley de Sociedades Anónimas pesetas.

b) 1131. Importe de la reserva para previsión de riesgos constituida en cumplimiento de lo dispuesto en las Ordenes de 14 de febrero de 1978 y 19 de junio de 1979.

131. y siguientes. Resultados negativos de ejercicios anteriores:

| Año | pesetas. |

| Año | pesetas. |

| Total igual balance |

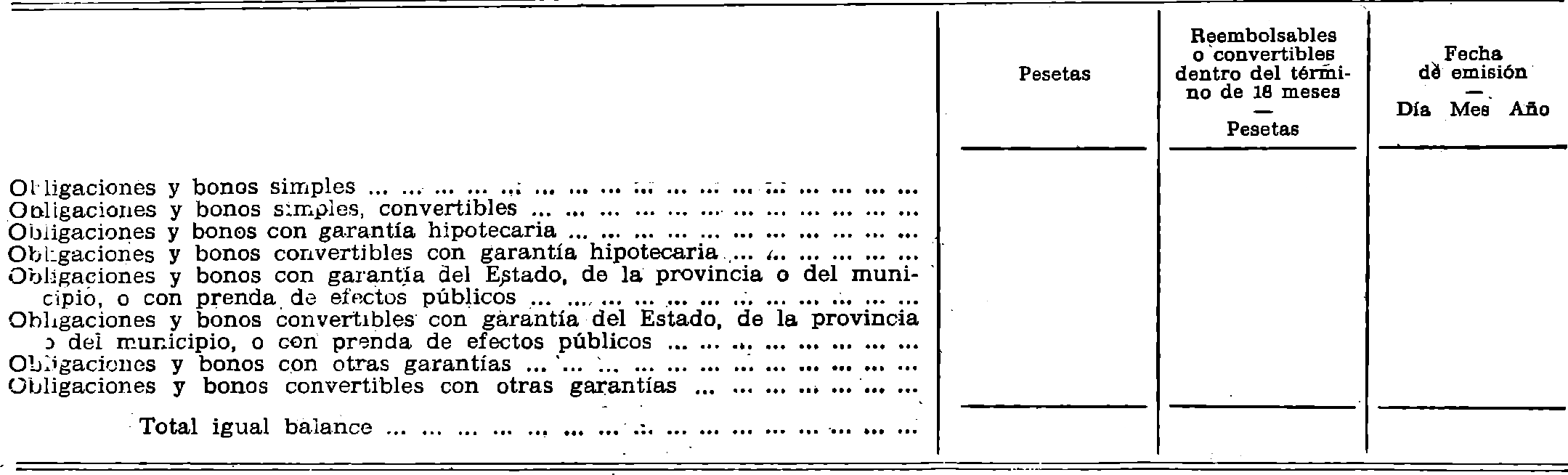

150, 151, 152 y 153. Obligaciones y bonos en circulación.‒Detalle por razón de la naturaleza y fecha de emisión:

Notas.

1.ª El cuadro de financiamiento se presenta en términos de flujo. Consta de tres partes interdependientes. La primera comprende las aplicaciones e inversiones permanentes de los recursos; la segunda, los recursos permanentes obtenidos, y la tercera, las variaciones activas y pasivas del circulante.

2.ª La estructura del cuadro de financiamiento está perfectamente ajustada a la del cuadro de cuentas. En el primero figuran únicamente los subgrupos (dos cifras); esto es debido a que la información que los mismos suministran es suficiente para el análisis financiero. No obstante, podrá presentarse alguna excepción. Este es el caso especial del subgrupo 19, Cuando se hayan producido flujos que correspondan a situaciones transitorias de financiación, el subgrupo 19 se desarrollará en las cuentas específicas relativas a dichos flujos (190 a 196).

3.ª Cuando lo estimen conveniente con vistas a perfeccionar la información, las Empresas están facultadas para desarrollar todos los subgrupos, ajustándose a la estructura del cuadro de cuentas.

4.ª En los casos de fusión de Sociedades y de aportaciones no dinerarias se habilitará una columna más en el cuadro de financiamiento En esta columna figurarán, con aplicación a los subgrupos de las líneas, los flujos producidos por la operación de fusión y por las aportaciones no dinerarias.

Cuarta parte

Criterios de valoración

En esta parte se incluyen sólo los específicos de estas normas de adaptación.

En general, los principios de valoración y los criterios valorativos aplicables a las distintas clases de bienes serán los establecidos en el Plan General de Contabilidad.

En particular se tendrán en cuenta las siguientes normas:

1. Inmovilizado ajeno a la explotación.

Aquellos bienes materiales o inmateriales que entran en la Entidad de financiación como consecuencia de incumplimiento de contrato en operación de financiación se valorarán:

a) En los casos de adjudicaciones judiciales o similares por el precio de adjudicación, más todos aquellos desembolsos que se ocasionen para su reparación, conservación o puesta en funcionamiento.

b) En el resto de los casos, por el importe por el que figure en cuentas de crédito correspondiente al bien recibido, más todos aquellos desembolsos que se ocasionen para su reparación, conservación o puesta en funcionamiento, o al valor del mercado si éste fuera menor.

La amortización de estos bienes se realizará de acuerdo a los criterios aplicables al inmovilizado material.

2. Moneda extranjera.

1) Las deudas en moneda extranjera a favor de terceros deben valorarse al tipo de cambio vigente en el mercado en que se perfeccione el contrato. De alterarse la paridad monetaria, el contravalor en pesetas de la deuda se calculará, al final del ejercicio en que la modificación se haya producido, aplicando el nuevo cambio resultante de la misma. De idéntico modo se procederá en el caso de variaciones sustanciales en el tipo de cambio.

2) No obstante, las diferencias positivas o negativas que pudieran surgir por razón únicamente de las variaciones de cotización en el mercado, cuando por su cuantía no deban considerarse razonablemente como sustanciales, podrán tenerse en cuenta, bien al final de cada ejercicio o bien cuando se cancele la deuda.

3) Se aplicarán las mismas normas con respecto a los créditos contra terceros a cobrar en moneda extranjera.

4) La moneda extranjera que pueda tener la Empresa, de acuerdo con la legislación vigente, será valorada al precio de adquisición, o según la cotización en el mercado, si de ésta resultare un importe menor.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid